[시리즈 연재] #5. 코스닥 투자는 적자기업 투자다

근거핑

2026.03.14조회수 487회

근거핑

구독자 672명구독중 306명

가보자고

<탑다운으로 가보자고>는 매크로 지표 또는 뉴스에서 아이디어를 얻어 실제 포지션까지 투자의 전 과정을 기록하고, 추적함으로써 Valley AI가 지향하는 근거 중심의 투자를 실천하는 컨텐츠입니다.

다섯 번째 주제는, '코스닥 적자기업 분석을 통한 ETF 선택'입니다.

코스피 5,000 시대가 열렸고, 그 다음으로 코스닥이 주목받고 있습니다. 코스피가 70%+ 뛰는 동안 코스닥은 38% 오르는 데 그친 상태이며 정부도 이 갭을 인식하고 있습니다. 코스닥 관련 정부 정책은 따로 일일히 열거하지 않아도 방향성이 명확합니다. 문제는 '그래서 코스닥에 어떻게 투자할 것인가'입니다.

코스닥 투자를 고민하다 보니, 한 가지 불편한 사실에 도달했습니다.

코스닥 시총 상위 150개 종목을 분석해보니, 시총 가중 기준으로 적자기업이 53%를 차지합니다.

Top 20만 보면 60%가 적자입니다.

에코프로, 삼천당제약, 코오롱티슈진, HLB...이름만 들어도 아는 기업들이 전부 적자입니다.

코스닥150 ETF를 사면, 돈의 절반 이상이 적자기업에 투입됩니다.

그렇다면 질문을 바꿔야 합니다.

'코스닥에 투자할까 말까'가 아니라, '어떤 기준을 가지고 적자기업에 투자할 수 있을까'입니다.

다행히, 밸리AI에 관련 컨텐츠가 있습니다.

https://www.valley.town/training/us-stock-journey/lecture/68fb27e41ec39147904af048

여기서 홍진채님이 설명하고 있는 아이디어로 뼈대를 잡아 분석했습니다.

다음은 그 내용입니다.

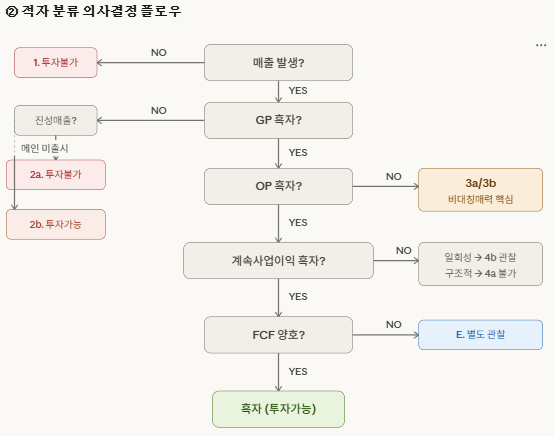

적자기업을 손익계산서 순서대로 분류해봤습니다.

매출 → 매출총이익(GP) → 영업이익(OP) → 계속사업이익 → 순이익,

어디에서 적자가 발생하는지에 따라 투자 가능 여부가 완전히 달라집니다.

핵심만 요약하면,

투자불가는

매출이 아예 없거나(1),

팔수록 손해나는 구조(2a),

본업 흑자인데 재무구조가 반복적으로 잡아먹는 경우(4a)입니다.

투자가능은

메인 파이프라인이 아직 안 나왔을 뿐인 경우(2b),

GP는 흑자인데 성장 투자가 초과하는 경우(3a/3b),

환차손 같은 일회성 비용인 경우(4b)입니다.

특히 GP까지 흑자인데 OP가 적자인 3번 유형은 사이클릭(3a)과 구조적(3b)으로 나눴습니다.

반도체 장비처럼 30년간 사이클이 검증된 산업의 적자와, 2차전지처럼 역사가 5년 미만인 산업의 적자는 "사이클 회복 시 자동 흑전"이라는 전제의 신뢰도가 다르기 때문입니다.

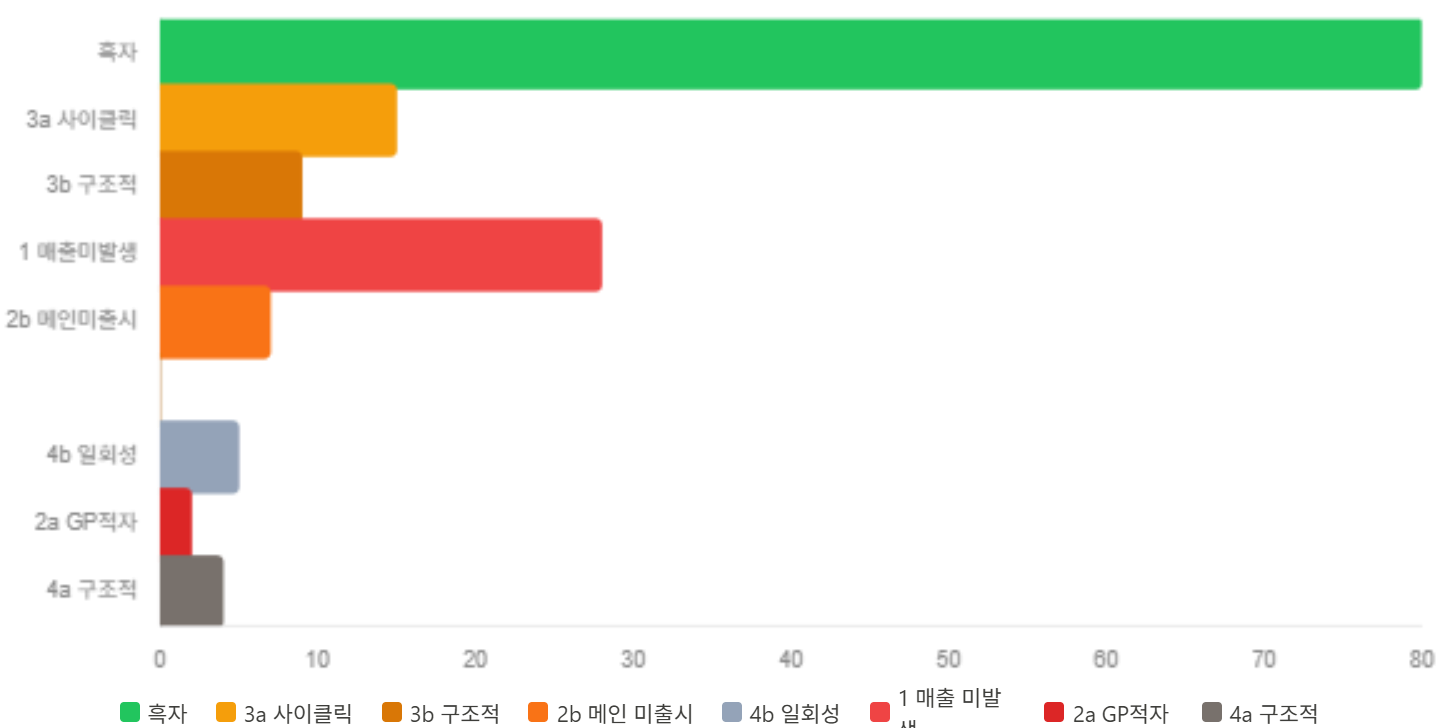

이 분류로 150종목을 나눠보면 이런 그림이 나옵니다.

코오롱티슈진(시총 8위), 보로노이(14위) 같은 유명 기업들이 투자불가로 분류됩니다. 시장 평가가 좋고 시총이 크다는 것과, 손익계산서에서 검증된 사업 모델을 가지고 있다는 것은 다른 질문입니다. 이 프레임워크는 후자만 봅니다.

마침 3월 10일에 국내 최초 코스닥 액티브 ETF 2종이 상장했습니다.

KoAct 코스닥액티브(삼성, 보수 0.5%)와 TIME 코스닥액티브(타임폴리오, 보수 0.8%). 상장 첫날부터 합산 1조원이 넘는 자금이 몰리며 시장의 관심을 ...

🔥🔥🔥🤩🔥🔥🔥

정말 인간이 병목이라는 말이 떠오르네요. 좋은 글 감사합니다.

와.. AI 활용 정말 잘하시는군요

오우 이 글을 통해서 많은 인사이트를 얻습니다.

'코스닥에 투자할까 말까'가 아니라, '어떤 기준을 가지고 적자기업에 투자할 수 있을까'라는 질문이 참 많은 것을 바꾸네요.

얻을게 많은 글이네요. 잘 읽었습니다!

오늘도 많이 배워갑니다 ㅎㅎ 적자기업 투자를 하려면 기준이 중요하다

와우~ AI 는 이렇게 활용을 하는 거군요. 좋은 글 감사합니다!

상당히 재밌게 읽었습니다.

중간에 종목 레이팅 점수계산표에서 곱셈 값은 어떤 기준으로 산정한 것인지 궁금합니다. 만약 주관적인 기준이라면 이 값을 넣는 사람마다 상당한 차이가 나올지 모르겠다는 생각이 들었습니다. (검증 안해봐서...아닐지도 모르지만요...) ^^

부끄럽게도... ai추천 입니다...

나름대로 시총비중을 감안하도록 지시했는데

다시보니 해당부분에 대한 설명은 안그런 느낌도 살짝 있...

지린다 AI 활용능력

![[시리즈 연재] #4. 한국의 명품 소비주를 찾아서 모니터링 시스템 다 만들었는데 지정학적 위험이 터져버림](https://post-image.valley.town/tijjMPDMjZxrvK5o3FlDp.png)

![[시리즈 연재] #2-2. 미국채 10년물 4% 하향 돌파 리뷰](https://post-image.valley.town/lTGSIpHIb7m03a94uFEYz.png)

![[시리즈 연재] #2-1. TLT 진입 기회를 놓친 반성문](https://post-image.valley.town/W73y8ChANT9uMy_Pb8KTs.jpeg)

![[시리즈 연재] #3. 양날의 검이 된 골드](https://post-image.valley.town/hPrRTQInlKcw2tbnnECy8.png)

![[시리즈 연재] #1-3. 삼성전자 매도 - 펀더멘털은 좋지만, 규칙은 규칙이다](https://post-image.valley.town/BsYDmksexHh5ya9b1HMtF.png)