엔 캐리 트레이드의 끝

웃는소녀

2026.01.27조회수 117회

웃는소녀

구독자 99명구독중 39명

확률, 자금, 절제의 우위를 찾는 여정

글 작성 기준: 1월 24일

금리라는 숫자는 언제나 두 얼굴을 가진다.

하나는 은행 창구에서 보이는 명목금리, 다른 하나는 물가를 반영한 실질금리다.

실질금리는 단순히 계산식으로 표현된다.

실질금리= 명목금리−물가상승률

즉, 명목금리가 3%이고 물가가 2% 오른다면, 실제로 돈의 가치는 1% 늘어난 것에 불과하다.

따라서 실질금리는 돈의 진정한 가치를 표시한다고 할 수 있다.

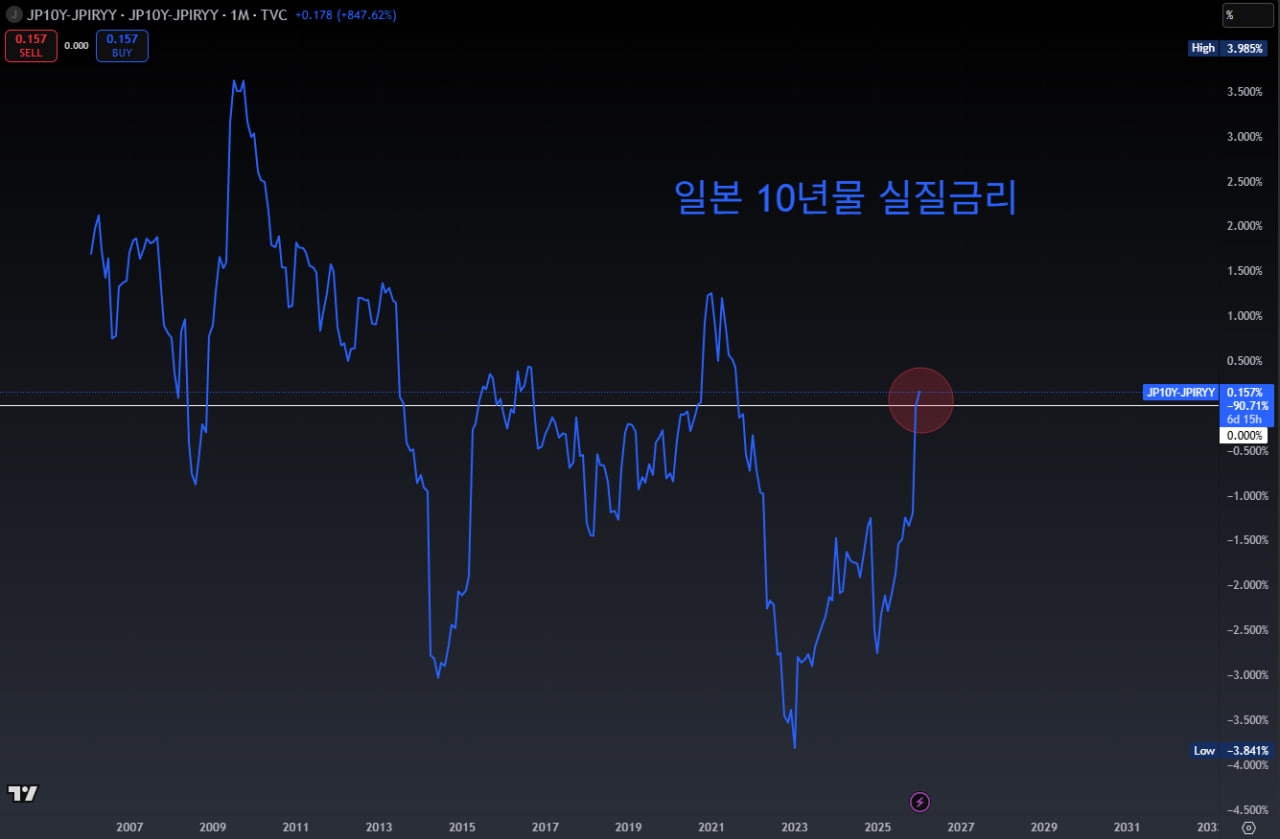

그렇다면 10년물 실질금리는 무엇인가?

실질금리에도 층위가 있다. ‘그냥 실질금리’와 ‘10년물 실질금리’를 구분해서 보려는 이유에는 해당 국가에 대한 10년 이상의 장기적인 신뢰를 시장 기준으로 보느냐 아니냐의 차이에 기인한다.

현재 🇯🇵일본의 실질금리는 1월 24일 기준 -1.35pt로 여전히 마이너스 구간이며

이는 일본은행이 여전히 초완화적 정책을 유지하고 있음을 의미한다.

반면, 일본의 10년물을 기준으로 본다면 다르다.

동기간 0.157%로, 과거 5년간의 마이너스 구간에서 벗어났다.

이는 시장이 향후 10년간의 성장과 물가를 어떻게 전망하는지를 보여준다.

일본의 10년물 실질금리가 플러스 전환되었다는 사실은, 시장에서 장기적으로 일본 경제의 정상화를 기대하고 있음을 의미한다.

일본은 지난 30년간을 디플레이션으로 살아왔다. 디플레이션은 소비를 위축시키고, 기업 투자를 마르게 했으며, 사회 전체에 “미래는 더 나빠질 것”이라는 심리를 적용해왔다.

이제는 그렇지 않다.

일본은행은 여전히 단기적으로는 실질금리를 마이너스로 유지하고 있지만 시장에서 요구하는 것은 금리 정상화다.

일본 자산의 매력도가 올라가고 있으며, 이는 엔화 강세 가능성을 강하게 요구하는 셈이다.

캐리 트레이드의 시간이 끝나가고 있다.