◀ 시시한 시황 ▶

★ 국내 증시

◆ 코스피 일봉(2025. 4. 관세 폭락 끝 ~ 현재)

- 고점이 낮아지는 형태이고, 20일선에 닿자마자 말아올렸던 것과 다르게 종가가 최저가인 상태로 마감하여 영 찝찝한 것도 사실임.

◆ 삼성전자 일봉(2025. 4. 관세 폭락 끝 ~ 현재)

- 코스피보다 건강 상태가 더 좋지 않음. 과연 다음주에 96,000원대를 사수할 수 있을까?

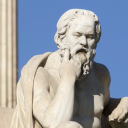

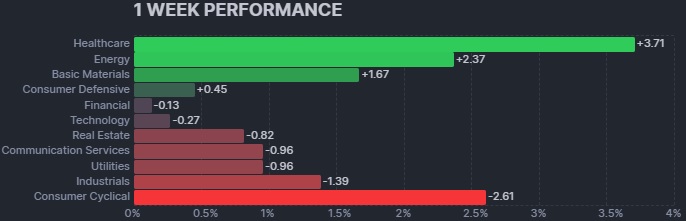

◆ 섹터 히트맵(코스피 / 1주)

- 쌍두마차는 미국 반도체 지수의 하락 영향을 많이 받았고, 나머지 섹터들은 아주 선방함. 생각보다 괜찮은 듯?

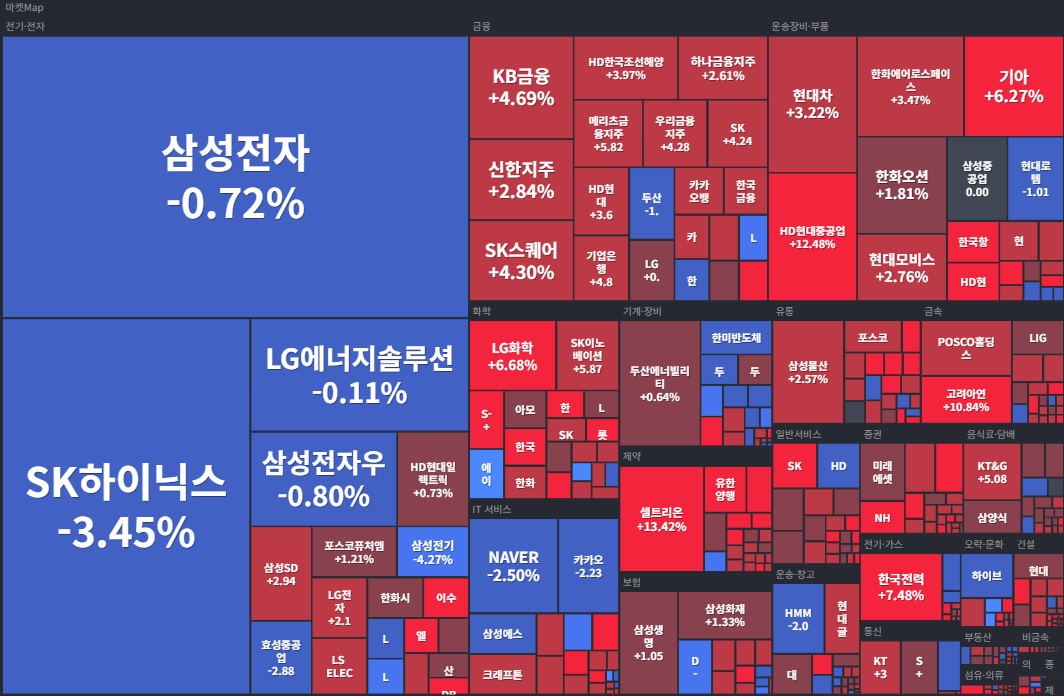

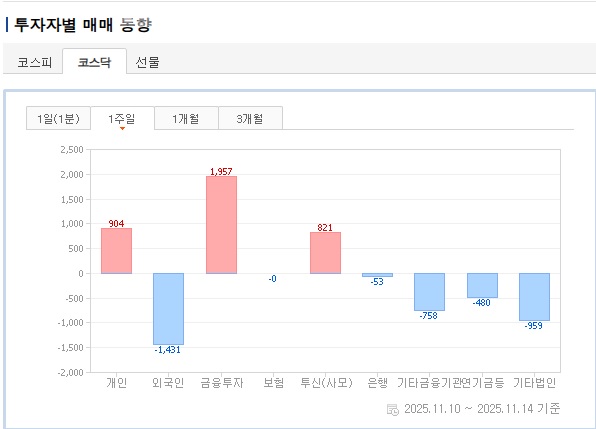

◆ 섹터 히트맵(코스닥 / 1주)

- 코스닥도 마찬가지. 바이오는 3주 연속 상승세.

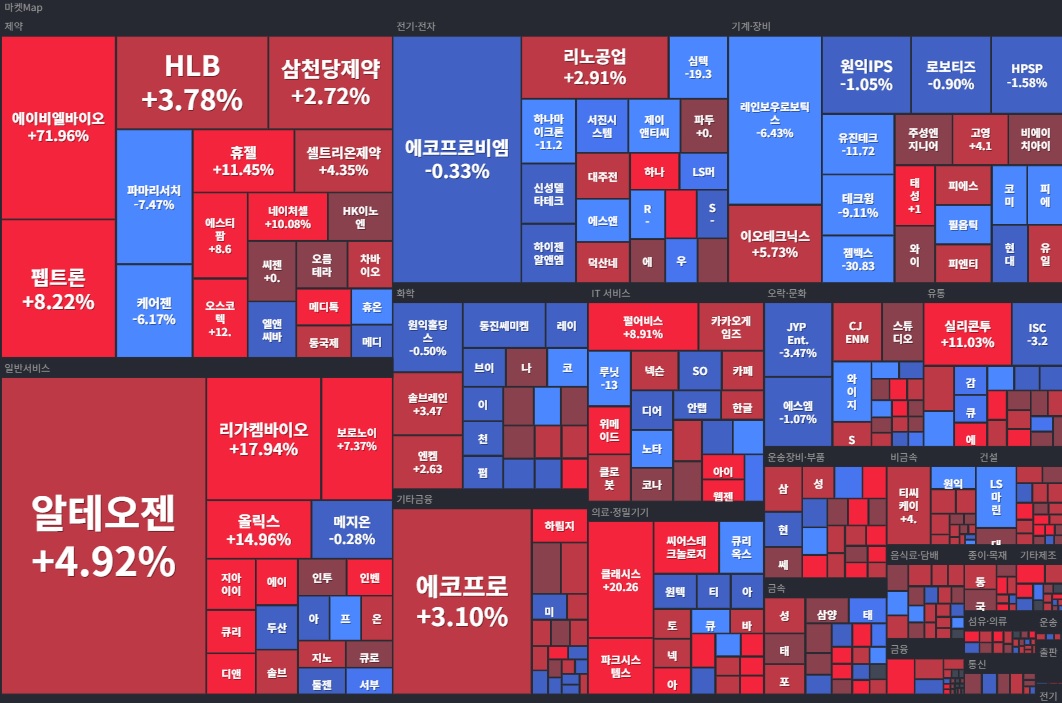

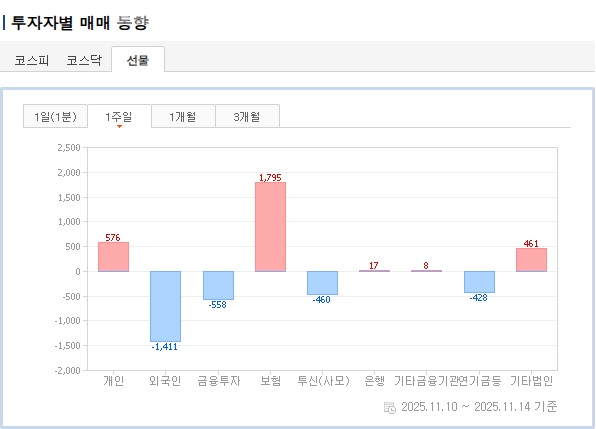

◆ 동향

- 지난주보다는 외국인의 매도세가 덜하긴 함.

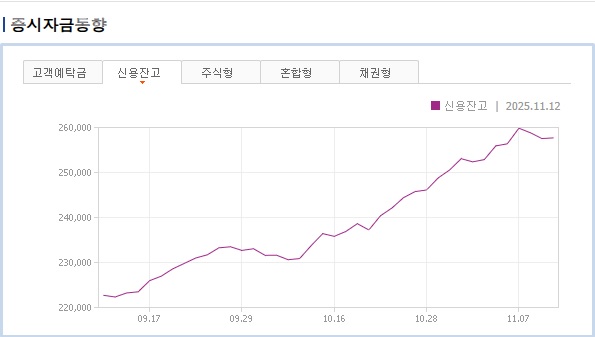

- 묵혀두었던 예탁금 대거 투입 완료. 외국인의 물량을 받아준 개인의 움직임이 포착됨. 신용잔고는 그렇게까지 많이 줄어들지 않는것으로 보아, 아직 버틸만한 듯?

★ 미국 증시

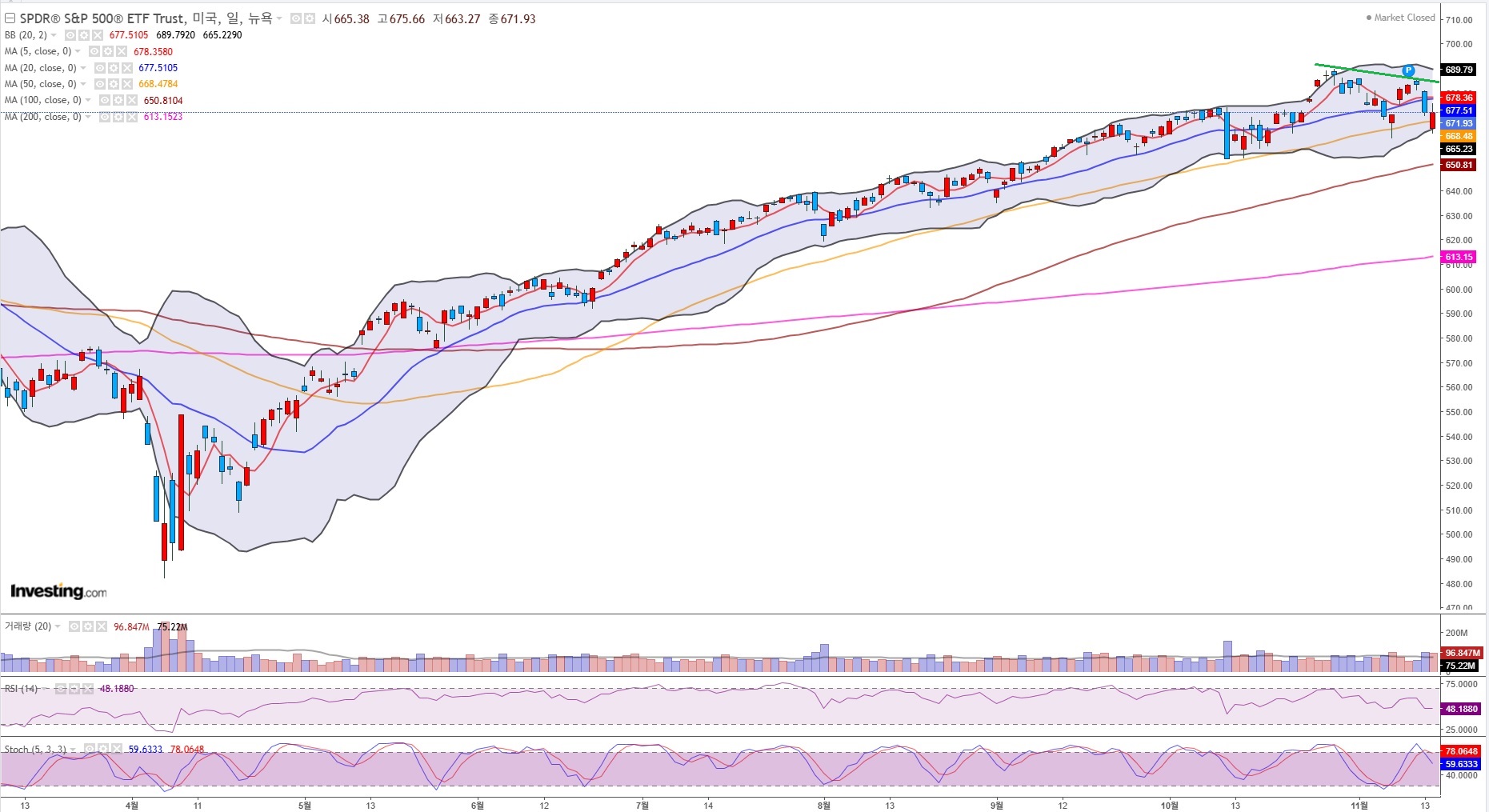

◆ S&P 500 일봉(2025. 4. 관세 폭락 끝 ~ 현재)

- 50일선을 깨고 내려갔지만, 다시 말아올리면서 마감함. 이 동네 역시 코스피와 마찬가지로 고점이 낮아진 형태라 영 찝찝함.

◆ 섹터 히트맵(1주)

- 섹터별 순환매가 일어나면서 명암이 뚜렷해졌고, 빅테크 간의 옥석가리기도 나타났음. 오라클이 결국 탄광속의 카나리아가 되어버린 셈.

◆ VIX 지수 일봉(2025. 4. 관세 폭락 끝 ~ 현재)

- 저점이 높아지고 있다는 것이 찝찝함.

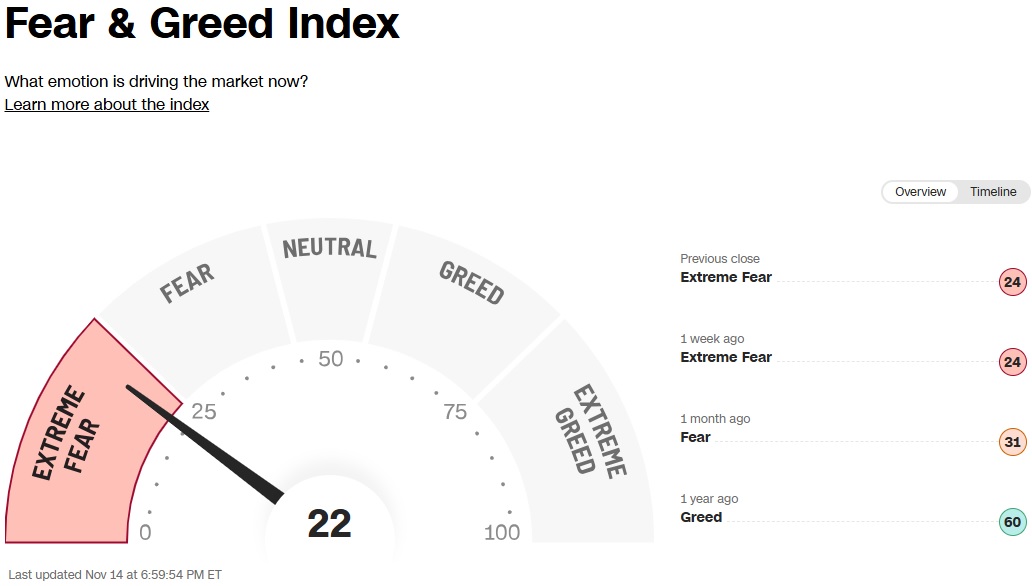

◆ 공포탐욕지수

- 설마 한 자리수를 만나러 갈까? 이제 정말 현금이 거의 없다.

★ 기타 국가 증시

◆ 일본(니케이)

- 이때까지 20일선을 크게 깨지 않고 올라왔었는데, 과연 어떻게 될까?

◆ 중국(상해종합)

- 최근 가장 좋은 흐름을 보여주고 있음.

◆ 독일(DAX)

- 반등하나 싶었지만, 역시나 노잼.

★ 채권(금리)

◆ 10년물 금리

- 연준 위원들의 매콤한 매파적 발언으로 인해 쉽사리 꺾이지 않고 있음.

◆ 하이일드 채권 스프레드

- 다음 주가 관건일 듯함.

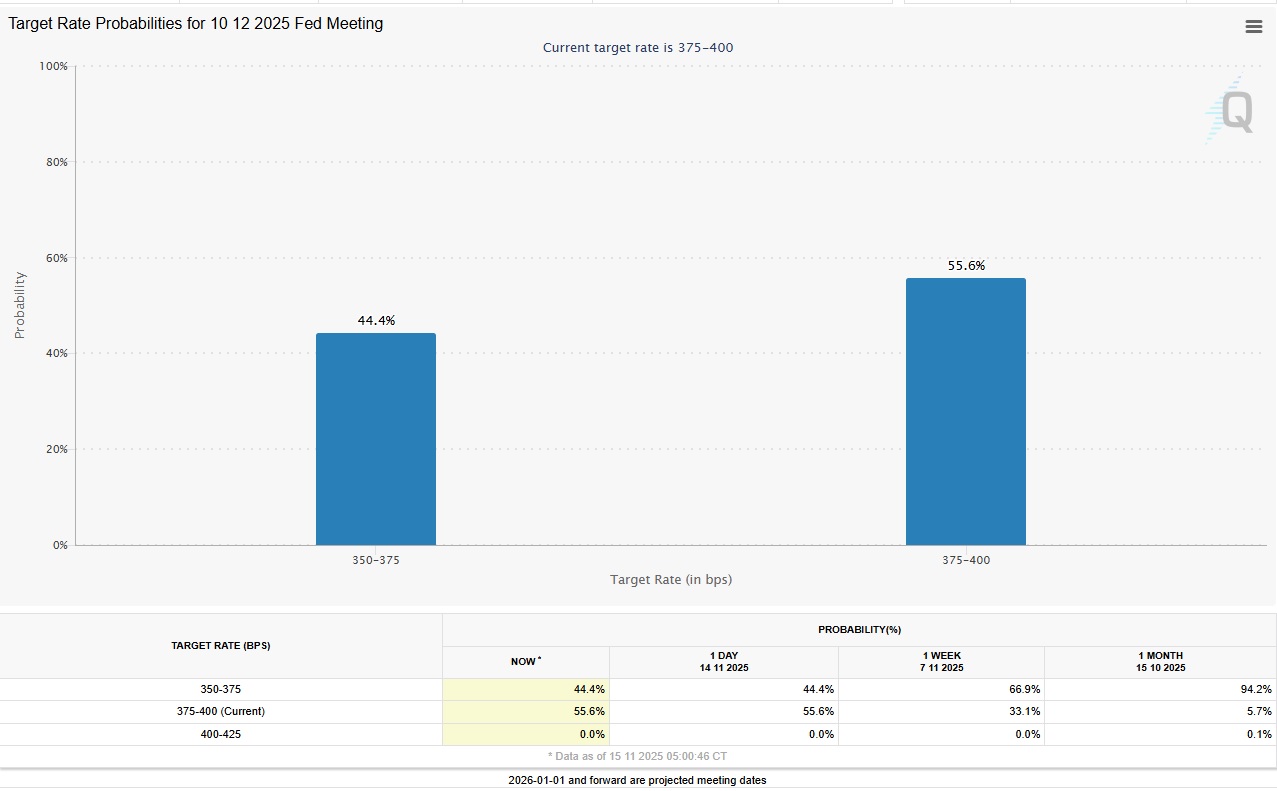

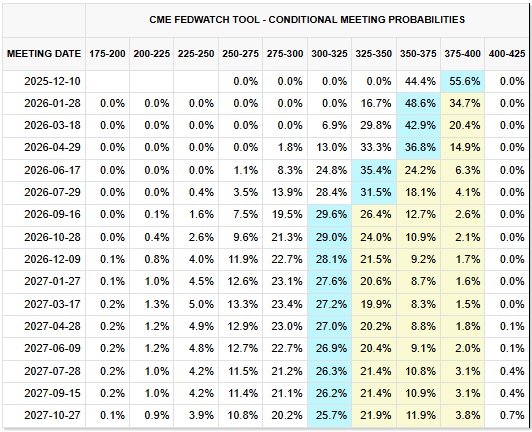

◆ CME FedWatch

- 연준이 정치적 중립 기관이 맞는가? 셧다운으로 인해 물가 지표가 나오지도 않았는데 이렇게까지 연준 위원들의 톤이 바뀔 수 있는 것일까? 주지사 선거 폭망 이후 트럼프의 레임덕 이슈가 터질때쯤 그들이 합창단마냥 한 목소리를 낸 것이 과연 우연일까? 결국 셧다운은 금리 연속 인하를 꿈꾸는 트럼프에게 자충수가 되어버린 것일지도?

★ 기타 자산군(원자재, 암호화폐 등)

◆ 원자재

◎ 금 선물

- 쌍고점 우려.

◎ 원유 선물

- 금리 인하의 키는 물가가 쥐고 있고, 물가의 키는 원유가 쥐고 있음. 유심히 지켜 보자!

◎ 구리 선물

- 최근까지 반도체 지수와 비슷한 흐름이었으나, 이번엔 별 변동이 없는 모습. 그렇다면 반도체 혼자 레버리지 털기의 희생양이 된 것일까?

◆ 암호화폐

◎ 비트코인

- 마지막 길다란 음봉, RSI 등의 지표를 종합해볼 때 이만하면 단기 바닥 출현?

★ 외환

◆ 달러

◎ 달러 인덱스

- 금리 인하 가능성은 줄어들었는데, 달러 인덱스는 하락했다? 그렇다면 지표 발표 전 연준 위원들의 마지막 발악일까?

◎ 달러/원

- 외국인의 국내 증시 매도세가 지속되면서 상승 추세를 지속하다가, 아침부터 충격을 받고 떨어진 모습. 결국 환율의 발작 버튼은 1,470 ~ 1,480원임이 드러났고, 애지간하면 1,500원을 꼭 사수하겠다는 당국의 의지가 보임. 코스피의 무호흡 상승을 지켜보며 FOMO에 휩싸인 서학개미들의 변절이 아닐까도 생각해봤지만, 개인들은 원래 단합력이 약하다는 것을 볼 때, 아침의 환율 폭락(?)을 설명하기에는 근거가 빈약한 듯.

◎ 달러/엔

- 다카이치 총리 당선 이후로 약세 지속.

◎ 달러/위안

- 미국의 혼란을 틈타 기지개를 키는 모습.

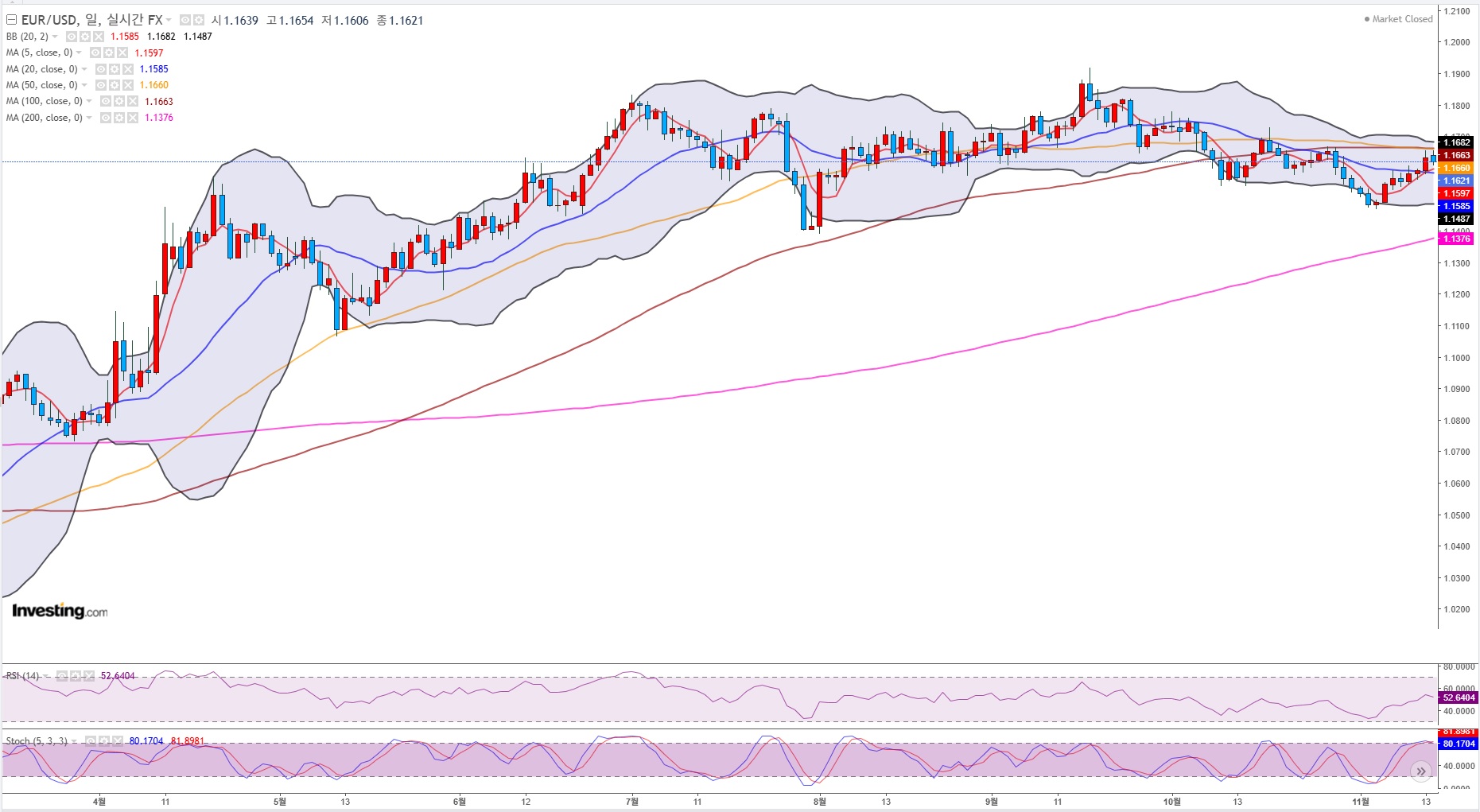

◎ 유로/달러

- 달러 인덱스의 영향.

★ 경제 지표(거래일 기준)

- 셧다운이 해제되었음에도 이렇다할 지표가 없음.

◆ 11.21.(금) : 미시간대 소비자심리지수

★ 뉴스(거래일 기준 : 당일 06시 ~ 익일 06시)

◆ 무역(관세)

◎ 11.10.(월)

* USTR, 중국의 해상 물류 및 조선업 지배 시도 관련 301조 조사 조치 1년간 중단 발표…11월 10일 00:01(EST)부터 적용

* 중국, 미국 선박 대상 특별 항만 요금 1년간 중단

* 중국, 한화오션(042660 KS) 미국 관련 계열사에 대한 제재 1년간 해제

* EU 회원국 이동통신망에서 화웨이(Huawei) 퇴출 추진 검토

* 트럼프 미국 대통령, "과거와는 다른 인도와의 합의 추진 중…타결 임박" 밝혀

◎ 11.11.(화)

* 스위스-미국 15% 관세 합의 임박…이르면 목요일 또는 금요일 타결 가능

◎ 11.12.(수)

* GM(General Motors), 부품업체들에 중국 공급망 철수 요청

* 미국과 사우디 당국자들, 사우디 왕세자 MBS와 트럼프 미국 대통령의 다음 주 미국 회담 앞두고 방위 협정 등 다수 합의 최종 조율 위한 집중 협상 진행

* 미국 재무장관 베센트(Bessent), 향후 며칠 내 관세 관련 중대 발표 예고…미국 내 재배되지 않는 커피·바나나 등 제품 가격에 대한 중대한 발표도 있을 것

* 중국 부총리 허리펑(He Lifeng), 중미 간 무역·경제 분야 협력 여지 매우 크다고 밝혀

◎ 11.13.(목)

* 사안에 정통한 인사들에 따르면, EU, 올여름 체결된 무역협정의 다음 단계를 이행하기 위한 계획을 미국에 제안할 예정

* 중국 외교부, G7 국가들도 중국과의 무역 문제를 조작하는 행위를 중단해야 한다고 밝혀

◎ 11.14.(금)

* 백악관, 아르헨티나가 미국산 의약품, 화학제품, 기계, IT 제품, 자동차 등 수출품에 대해 우대 시장 접근 제공할 것이라고 밝혀

* 미국 고위 당국자, 아르헨티나·에콰도르·엘살바도르·과테말라와의 합의로 미국 농산물 및 공산품 시장 개방…대부분 국가와의 최종 합의 2주 내 완료 기대

* 미국 고위 관계자, 목요일 스위스와의 협상 매우 긍정적이었다며 트럼프 미국 대통령이 합의안을 수용할 경우 스위스산 수입품에 대한 관세 인하 전망

* 미국 고위 관계자, 대만과 많은 진전을 이뤘다고 밝혀

* 미 국무부에 따르면, 미국 국무장관 루비오(Rubio)가 브라질 외교장관과 회담을 갖고 미-브라질 무역관계의 상호적 틀에 대해 논의

* 백악관, 한미 협정에 미국이 승인한 조선업 분야 1,500억 달러 규모의 한국 투자와 전략적 투자 관련 양해각서(MOU)에 따라 추가로 약정된 2,000억 달러 규모의 한국 투자 포함 발표

* 한국 대통령 고문, 미국이 한국에 대만과 동등하거나 더 유리한 반도체 관세 조건 제공할 것이라고 밝혀

* USTR Greer, 스위스와의 무역이 아마 다음 합의가 될 것이라며 사실상 합의에 도달했다고 밝혀; 스위스가 대규모 제조업을 미국으로 이전할 예정

* 스위스 무역과 관련해, 금요일에 백악관 웹사이트에 세부 내용을 게시할 예정이며, 이번 합의에는 제약, 금 제련, 철도 장비도 포함된다.

* 백악관, 미국-스위스 간 합의된 프레임워크 공개

- 대통령(President)의 지도 아래, 로슈(Roche), 노바티스(Novartis), ABB, 슈타들러(Stadler) 등 주요 스위스 기업들이 프레임워크(Framework)와 관련해 이미 수십억 달러 규모의 투자를 발표했으며, 추가 투자도 이어질 예정이다.

- 스위스와 리히텐슈타인 기업들이 최소 2,000억 달러(USD)를 미국에 투자할 예정이며, 이 중 최소 670억 달러 규모의 투자가 2026년에 이루어질 전망이다.

- 교역 상대국들은 누적 상호 관세율을 15%를 초과하지 않는 수준으로 적용받게 되며, 이는 유럽연합(European Union)과 동일한 대우이다.

- 스위스와 리히텐슈타인(Liechtenstein)은 농업 및 산업 부문 전반에 걸쳐 다양한 관세를 철폐할 계획이다. 여기에는 각종 신선 및 건조 견과류, 생선 및 해산물, 일부 과일, 화학제품, 위스키와 럼 등 주류가 포함된다. 또한 스위스는 미국산 가금류, 소고기, 들소고기에 대해 관세할당제(관세율 할당)를 도입할 예정이다.

- 스위스와 리히텐슈타인(Liechtenstein)은 수십 년간 미국산 상품의 자국 시장 진입을 막아온 다양한 비관세 장벽 문제를 해결할 계획이다.

* 백악관, 일부 농산물에 대한 상호 관세 범위 조정

◆ 지정학

◎ 11.10.(월)

* 러시아 크렘린, 트럼프 미국 대통령의 '가까운 미래에 우크라이나 전쟁 종식' 발언 관련해 러시아도 가능한 한 빨리 분쟁을 끝내고 싶다고 밝혀

◎ 11.11.(화)

* 러시아 정보기관, 우크라이나-영국 합동으로 추진된 극초음속 미사일 탑재 MiG-31 탈취 시도 저지

* 이란 부외무장관 Khatibzadeh, 테헤란이 '평화적 핵 합의' 달성 원한다고 밝혀 (Khatibzadeh)

* 미국이 가자지구 접경 지역에 대규모 군사기지 건설 계획…해당 시설은 가자에서 휴전 유지 지원하는 국제군이 사용할 예정

◎ 11.12.(수)

* 러시아, 이스탄불에서 우크라이나와의 협상 재개 준비

◎ 11.13.(목)

* 폰 데어 라이엔 EU 집행위원장, EU가 벨기에와 함께 우크라이나 재정 지원 약속 이행 방안 모색 중이라고 밝혀

* 러시아 크렘린, 우크라이나가 '조만간' 러시아와 협상해야 하며 협상 입지가 날로 악화되고 있다고 밝혀

◎ 11.14.(금)

* 중국 국방부, 일본 측이 감히 도발한다면 '참패만 당할 것'이라고 경고

* UAE 코르파칸(호르무즈 해협 인근) 해역에서 발생한 사건 주목…국가 주도 활동으로 추정, 선박은 이란 영해로 이동 중

* 이란 해군, 연료 밀수 혐의로 선박 나포

* 중국 외교부, 일본 총리의 대만 관련 발언 이후 일본 방문 중국 국민에 경고

◆ 연준 위원 및 재무부 인사 발언

◎ 11.10.(월)

* Fed 데일리(Daly, 2027년 투표권자, 비둘기파): 정책 결정자들은 추가 금리 인하에 대해 열린 자세를 유지해야 하며, 인플레이션 리스크에 경계해야 하지만 생산성 붐과 비인플레이션 성장 가속화 가능성도 간과해서는 안 된다고 밝혀

- 관세로 인한 가격 상승이 전반적인 인플레이션으로 확산되고 있지 않다.

- 노동 시장이 약화되면서 위험의 균형이 변화했다.

- 고용 증가세 둔화는 근로자 수요 감소에 기인한 것으로 보인다.

- 인플레이션이 하락했지만 여전히 높은 수준을 유지하고 있다.

- 정책은 여전히 다소 긴축적인 상태를 유지하고 있다.

* Fed 무살렘(Musalem, 투표권자·매파), 미국 경제 상당히 견조했다고 평가

- 실질 금리는 지난 1년간 250bp 하락했으며, 이 중 150bp는 보험 목적이었다.

- 추가 완화 여력이 제한적인 만큼 신중하게 접근하는 것이 중요하다.

- 노동시장이 거의 완전고용에 근접했으나, 둔화 조짐을 보이고 있다.

- ...