이민석

구독자 90명구독중 19명

스스로 글을 쓸 땐 존댓말로 진행하자고 정했습니다. 원래 그렇게 작성해왔는데, 최근에는 간소하게 적고 있습니다. 메모와 관련된 형식은 여러분께 전달드리는 것보다 스스로 정리하는 성격이 강하기 때문입니다. 너른 양해부탁드립니다.

주요 금융회사들의 어닝콜이 있었음. 실적보다는 사모대출의 위험성을 투자자들이 주목했다고 생각함. 사모 신용 관련 코멘트를 간단하게 정리하면 아래와 같음.

JPM: 시스템 리스크로 확대되지 않을 것

Citi: 사모신용 노출도를 공개하면서 리스크 우려가 완화됨.

Blackrock: 사모신용은 성장기회나 잠재리스크는 공존

Morgan Stanley: 위기보다는 성숙해가는 과정에서의 성장통

사모 신용이라는 리스크는 상존하되, 즉각적인 위험으로 발생하지는 않고 있음.

추가적으로 ASML 또한 실적발표를 진행했음. 장전 2%가량 상승했는데, 실발 이후 2% 하락하였음. 이유를 살펴보면 아래 3가지가 있음.

ASML하락 요인: 매출 가이던스 컨센 하회 / 중국 매출향 하락 / 순수주 공시 중단으로 업황 가시성 약화

ASML의 transcript를 보면, 중국 매출에 대해서 다소 불확실하게 얘기하는 것을 확인할 수 있음. 그냥 열심히 한다 정도. 중국 매출 비중이 줄어들고, 매출 규모 또한 하락하면서 가이던스 중간값도 미달난 게 아닌가 생각함.

순수주 공시 같은 경우에는 ASML 입장에서 특정 분기에 집중되기 때문에 변동성이 커 중단한다고 표명하였음. 논리가 납득은 되나, 해당 수주 공시로 반도체 산업 분위기를 살피기 때문에 불확실성은 가중됨.

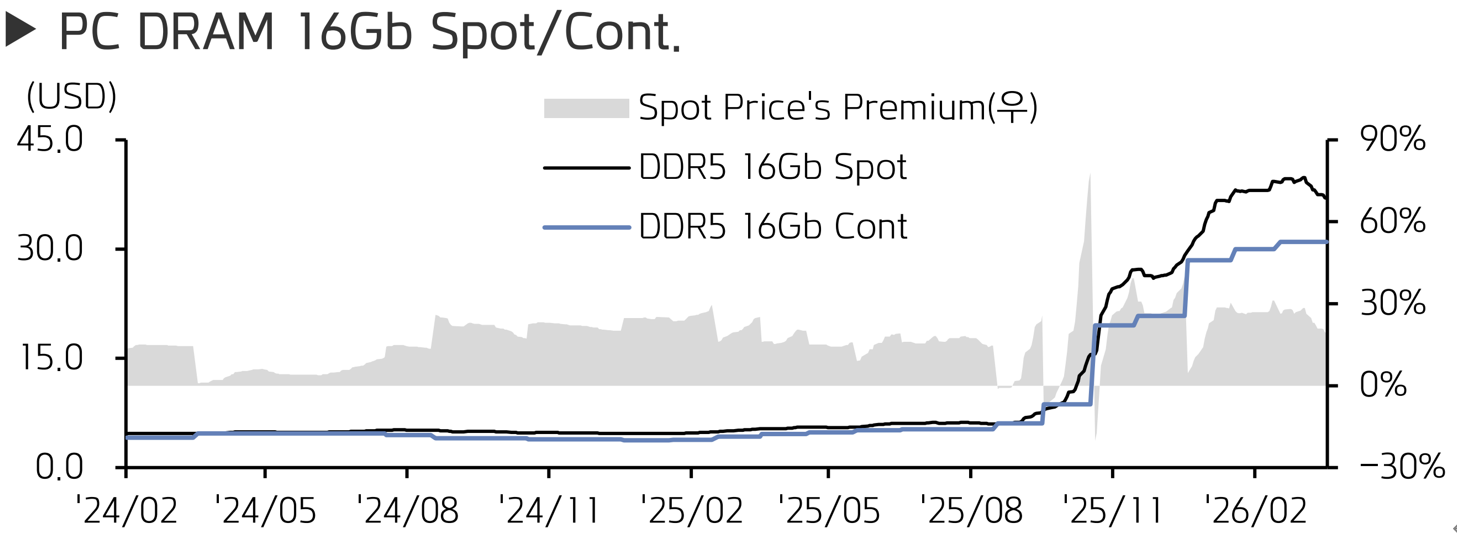

실발에서 중요한 건 2가지 정도가 되는데, 1) DRAM에서 수요가 그만큼 강하다는 것과 2) 2027년부터는 예측 가시성이 다소 떨어진다는 사실임. 현재 반도체 내러티브에 맞게, 클린룸 부족으로 2026년까지는 확실한 쇼티지가 예상되나, 2027년은 아직도 계속 논의 중인 것으로 파악됨. 즉, 2027년의 불확실성은 ASML 실발에서 해결할 수 없었음.

추가적으로 가이던스 중에 마진하락 이슈가 있는데, 신제품이 출하됨에도 불구하고 마진이 왜 감소하냐는 질문이 있었음. ASML측에서는 신제품을 위한 비용 집행과정에서 부득이하게 발생하는 것이라고 답변을 했음. 크게 문제될...

관련업 종사자이지만 잘 모르는 부분이 많은데, 설계에 대한 해박한 지식을 바탕으로 알기 쉽게 설명해주셔서 감사합니다

관련업 종사자신데도 겸손하게 말씀주심에 감사드립니다 ㅎㅎㅎ 유명한 사이트를 옮겼을 뿐입니다 ㅎㅎ 앞으로도 산업 관련된 이슈들 재빠르게 정리해서 올리겠습니다. 감사합니다!