막군이

구독자 254명구독중 48명

"최대한의 수익보다 최소한의 손실"

솔직히 이번 글은 거창한 분석이라기보단,

“실적발표 때 딱 한 번 노려볼 매매기록” 정도로 가볍게 봐주시면 좋겠습니다.

지난번 주가 하락의 트리거는 6월에 있었던 가이던스 하향 조정이었습니다.

분기 매출은 전년 동기 대비 +7% 성장을 기록했지만,

연간 수익 가이던스는 주당 14.58~14.78달러로 이전 예상치인 주당 14.95~15.15달러에서 하향 조정했습니다.

이는 연간 EPS 기준으로 약 2.4~2.5% 낮춘 수준입니다.

→ 제가 보기에는 시장이 과하게 반응한것 같다는 생각이 듭니다.

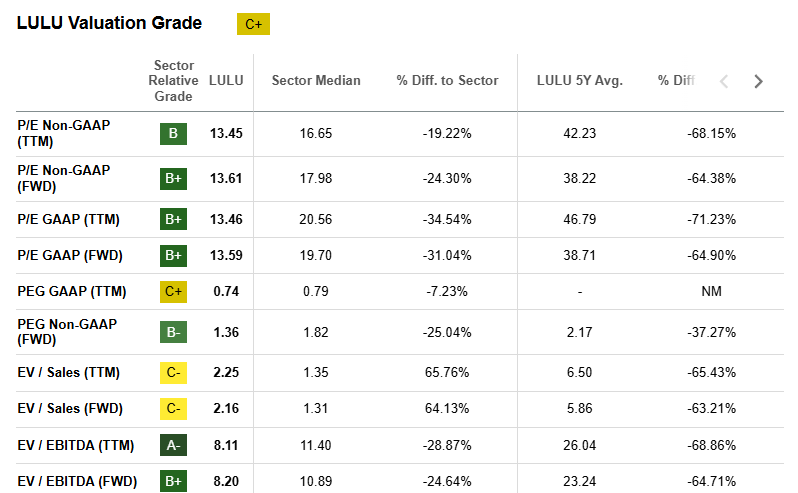

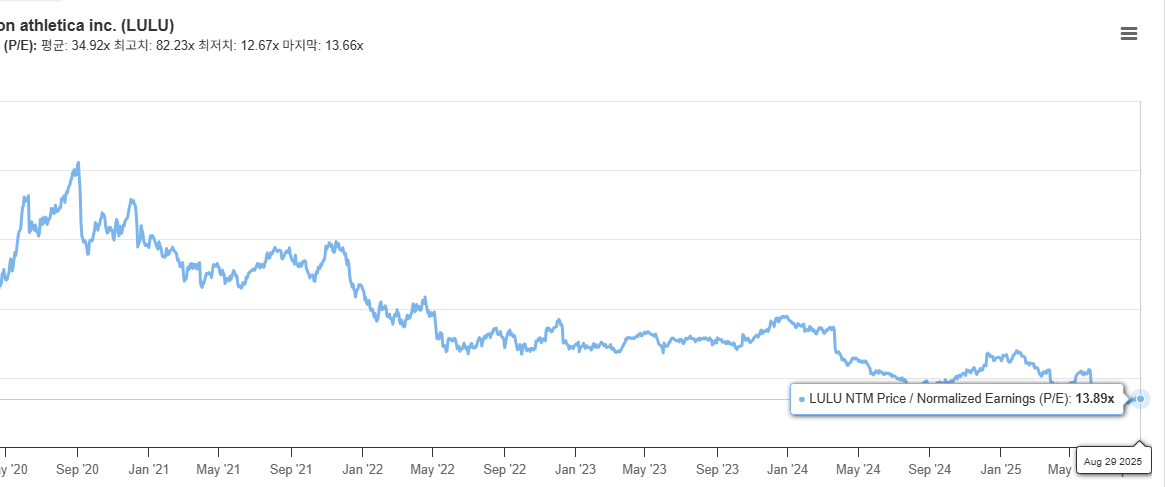

TTM기준 13.45배면 저렴...한거아닌가 라는생각이듭니다. 15~16배정도였으면 그러려니했을것같긴합니다.

비슷한 업종(Apparel Retail) 기업들을 같이 놓고 보면, 룰루레몬보다 P/E가 더 낮은 종목들도 많습니다.

하지만 이 기업들의 공통점은 대부분 한 번 이상 역성장을 경험했거나 지금도 역성장 중이라는 겁니다.

반대로 룰루레몬은,

역성장 경험이 거의 없고

여전히 +7% 성장을 기록 중인데

주가는 이미 역성장을 가정한 수준까지 내려왔다고 생각합니다..만 아닐수도있습니다 .

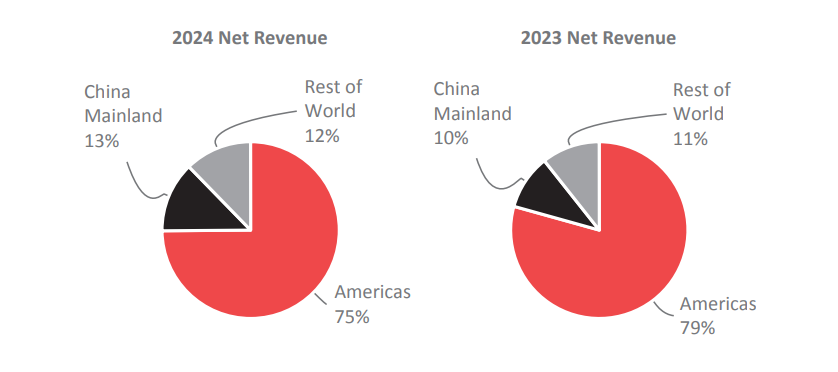

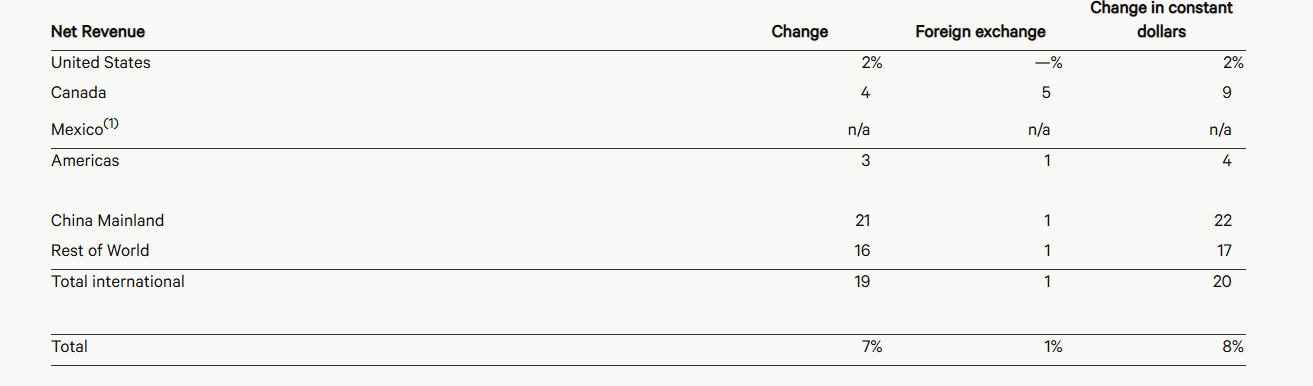

현재 매출 비중과 성장률

아메리카: +2% (사실상 플랫)

중국 본토: +21% (환율 제외 시 +22%)

기타 지역(Rest of World): +16% (환율 제외 시 +17%)

합산: International +19% (constant currency +20%)

리서치 기관들의 전망에 따르면, 2028년까지 에슬레저 시장은 연평균 6.8~9.9...

![[09-03] 침체 이슈를 기다리며..?](https://post-image.valley.town/Q8Utqf44WRozCV9LpdcHC.png)

![[08-14] 또 코인트레저리](https://post-image.valley.town/mniOboxANwnupHzTt14bC.png)

![[7월 22일] “어? 이거 본 문제인데?” – MFH 매수 복기](https://post-image.valley.town/zPxf4YVIQ5YpRgU8I9Kb3.png)

룰루레몬이 나름 나이키 다음 최고 시가총액 큰 종합 패션 기업이라, 오늘 실적 대박난 아메리카이글아웃피터스 같은 한 방이 터져줄지? 잘 모르겠네요. 중국 시장에서 시드니 스웨니 광고 이상의 큰 한 방이 필요해보입니다.

Bewizard님이 작성해주신 룰루레몬 Valc와, aurum님 글과 댓글도 읽어보았습니다. Valc의 깊이에 감탄해서 저도 모르게 박수를 몇 번 치기도 했습니다. 댓글 달아주셔서 영광이네요 ㅎㅎ 저는 사실 그렇게 깊이 있는 분석까지는 못 하는 편이라, 이런 단순한 매매 기록을 보여드린다는 게 부끄럽습니다. 그래도 제 글을 읽고 고견을 남겨주셔서 진심으로 감사드립니다. 말씀해주신 것처럼, 룰루레몬도 결국 중국 시장에서 큰 한 방이 나와야 한다고 생각합니다. 마이클 버리가 에스티로더를 줄이고 룰루레몬을 담은 것이, 저는 그 큰 한 방을 미리 감지한 신호처럼 느껴졌습니다. 늘 성투하시길 바랍니다 :)

실적발표 나오고나서 ValC작품 다시 읽고 왔습니다. 현재 $175.7 가격이 매우 매력적으로 보이는데, 좀더 고민해보고 내일 진입할지 결정해야 할 것 같습니다. 혹시 막군님은 매크로 환경이나 마이클 버리 외에 다른 고려사항이 있으실까요?

175는 진짜...손가락 간질간질 하네요

저도 처음에 단기적으로 접근해서, 6월 컨콜 내용만 확인하고 들어갔던터라, 자세하게 알지는못합니다. 이번 실적 발표로 두들겨 맞은 뒤라, 부정적인 견해를 가질 수밖에 없는 것도 사실입니다. 제 의견은 이러합니다. 지난번 연간 EPS 컨센서스가 $14.6일 때, 제가 매수했던 200달러 기준 PER은 약 13.7이었고, 이번에 컨센이 $12.8로 내려왔음에도 현재 주가 172달러 기준 PER은 13.4 수준으로 여전히 비슷합니다. 즉 밸류에이션 자체는 크게 변하지 않았지만, 이번에는 더 보수적으로 볼 필요가 있다고 생각합니다. $172기준 13.4배의 배수가 적당한가? 고민했을때...실적발표 전에비해 좀더 낮아져야한다라고 생각합니다. 예를 들어, 2024년 2분기에도 아메리카 지역에서 역성장이 있었습니다. 그때 컨콜에서 경영진은 이를 “일시적인 실수”로 규정하면서, “2025년 봄이면 충분히 개선될 것”이라며 비교적 낙관적이고 자신감 있는 톤을 유지했습니다. 투자자 입장에서는 단기적인 삐끗이지만 곧 회복될 수 있다는 메시지로 받아들일 수 있었죠. 하지만 이번 2025년 2분기에도 동일하게 아메리카 역성장이 반복되었습니다. 문제는 대응 톤이 확연히 달라졌다는 겁니다. 이번에는 “여전히 문제가 지속되고 있다”는 점을 인정하면서, 개선 시점을 2026년으로 사실상 1년 이상 연기했습니다. 여기에 더해, 내부 문제만이 아니라 관세 충격 같은 외부 요인까지 거론하며 방어적인 설명을 덧붙였습니다. 즉 이번 분기에는 “해결까지는 시간이 더 걸리고 외부 악재도 있다”라고 태도를 바꾼 것입니다. 그리고, 이번에 보수적인 톤을 취하면서도 실제 개선책은 크게 달라지지 않았다는 점입니다. 여전히 제품 신선도 부족을 강조하고, 조직 개편·Fast Track 같은 대책을 반복하고 있으며, 마케팅 비용도 매출의 5% 수준을 고수하고 있습니다. 제품위주의 전략을 구사하는데, 다소 시대착오적이지 않나? 라는 생각을 품게했습니다. "시드니 스웨니 광고" 처럼 큰 한방을 기대했는데, 마케팅쪽에서는 보수적인 태도를 취하고있습니다. 두개 분기 연속 연간 가이던스 하향을 하다보니, 이번 가이던스가 단순히 보수적으로 가이던스를 준 것인지, 아니면 향후 매출에 대한 확신이 떨어져서 미리 가이던스 하락을 예고한 것인지 판단하기가 어렵다는 점입니다. . 이부분에대한 해석이 중요할것같은데, 저같은 무지렁이는 해석하기가 어렵네요 ㅠㅠ 그럼에도 불구하고 12~13배 수준의 밸류 자체는 절대적으로 낮다고 보기는 어렵습니다. 다만 8월 11일 저점($186) 당시 P/E가 12.7이었음을 고려하면, 현재 P/E기준 12.7배인 162달러 부근을 재진입 구간으로 보고 있습니다. 차트적으로는 130달러 부근이 오면 강력 매수를 생각해볼 수 있을 것 같습니다. 가이던스를 두 분기 연속으로 하향 조정한 건 정말 꿈에도 몰랐던 부분이라, 이번에는 저도 적잖이 당황했습니다. ㅠㅠ

실력자의 기업 분석 감사히 읽었습니다. 실적발표와 관련해서 투자 의사결정을 하는 하나의 방법일 수 있겠다 싶습니다. 잘 배웠습니다. 감사해요.

실적발표전 매수는 도박입니다를 알려드린것같네요 ㅠㅠ . Pioneer님 따듯한 댓글 감사합니다.

9월 들어 연이어 올려주신 글 잘 읽고 있습니다. 이번 매매처럼 거창한 분석이 아니더라도, 경험을 기록해주시는 것만으로도 큰 도움이 되네요. 덕분에 새로운 시각을 얻을 수 있었고, 저도 룰루레몬 주식을 보유하고 있어 더욱 흥미롭게 읽었습니다. 앞으로도 자주 글을 올려주시면 감사히 읽겠습니다 :)

같은 종목을 보유하고 계시다니 더 공감이 되셨을 것 같네요. 앞으로도 부족하지만 꾸준히 기록을 남겨보겠습니다. 저도 시드니님의 시각과 생각을 배울 수 있으면 좋겠습니다 :)

벌거벗겨진 기분입니다. 실적 발표 이후, 단기 계좌에 들고 있던 TMF와 룰루레몬을 손익상쇄 처리하고 모두 정리했습니다. 지금은 현금 보유 후 관망 모드로 들어가려고 합니다. 솔직히 실적 미스 가능성은 제 머릿속에 전혀 없었습니다. 그래서 결과를 확인한 직후 바로 손절을 택했습니다. 3~4분기에 적절한 가격이 온다면 다시 매수할 생각입니다. 아니면 말고요. 개미가 팔았으니 이제 오를지도 모르겠네요 :) 마이클 버리, 견불살불입니다 ^^

저도 블로그에 실적플 멸망글 다양하기 많이 썼는데 패션기업들 변동성이 특히 민감합니다.. 덱커, 아베크롬비, 크록스 생각나네요 ;; (기본 -20%) 바로 손절하는 것은 매우 잘 하신 것 같습니다. 보통 본장 말아올리기보다 날이 갈수록 더 떨어지는 경우가 많거든요. 너무 공감되서 쓰라린 마음 잘 알지만, 추스리고 다음 기회 또 잘 찾아보시죠 😂😂