막군이

구독자 254명구독중 48명

"최대한의 수익보다 최소한의 손실"

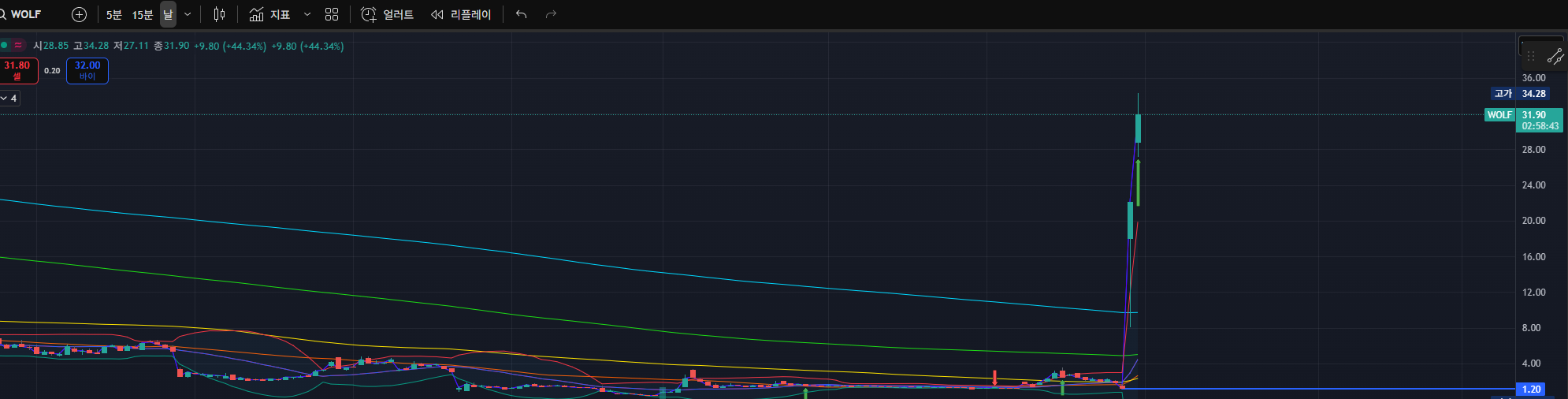

Wolfspeed는 2025년 9월, 프리패키지드 챕터11(Prepackaged Chapter 11) 절차를 마무리하며 사실상 새로운 기업으로 다시 태어났습니다.

기존 주주 지분은 대부분 소멸되었고, 신주 발행의 95% 이상이 채권자들에게 귀속되었습니다.

기존 주식 투자자 입장에서는 -80~90%의 손실이 확정되었습니다.

금요일 종가 기준으로 매수한 투자자는 120주당 1주로 교환되는 비율(1:0.008)을 적용받습니다.

예를 들어 금요일 종가 $1.2 기준, 본전을 맞추려면 $144까지 올라야 합니다.

즉, 이번 구조조정은 사실상 기존 주주들에게는 참혹한 결과였지만, 새로운 WOLF는 재무구조가 크게 달라진 상태에서 다시 시작하게 되었습니다.

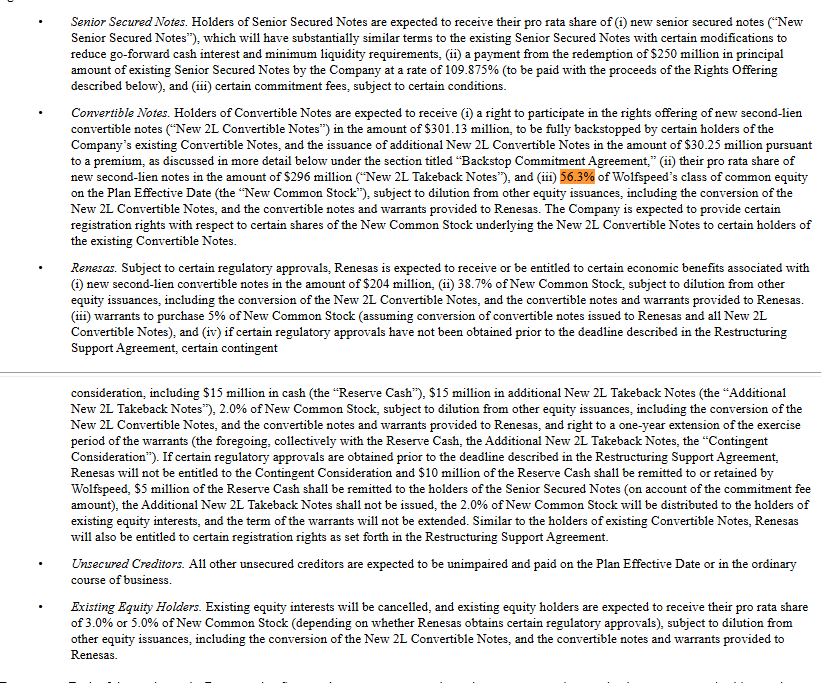

핵심은 2028·2029년 전환사채(Convertible Notes) 채권자들이 Wolfspeed 신주의 56.3%를 보유하게 되었다는 점입니다.

이들이 보유한 채권의 액면가 총합은 약 $3.0B이고, 현재 이 채권(0.25% 2028)의 시장가격은 45.67 (액면 $100 대비) 입니다.

즉, 시장은 해당 채권의 가치를 $1.37B로 평가하고 있습니다.

이를 지분 가치로 환산하면:

$1.37B ÷ 0.563 = $2.43B (전체 Equity Value)

발행주식수 43.6M 기준: $55.8/주

현재 유통되는 24.3M (Renesas 몫 제외) 기준: 약 $100/주

👉 즉, 채권시장 기준 implicit valuation은 $55~56 수준인데, 현물 주가는 아직 $25에 불과합니다.

👉 이는 상...

![[09-25] 스타일표류](https://post-image.valley.town/301fKuNYW7kCI7dCmGbQp.png)

![[09-05] 룰루레몬 매수](https://post-image.valley.town/C3DCplBQ_W6dOYXDrD_xs.png)

![[09-03] 침체 이슈를 기다리며..?](https://post-image.valley.town/Q8Utqf44WRozCV9LpdcHC.png)

![[08-14] 또 코인트레저리](https://post-image.valley.town/mniOboxANwnupHzTt14bC.png)

다시 생각해보니 숏비율 30%라는 수치가 사실상 구주 기준 착시였던 것 같습니다. 실제로는 신주 95%가 채권자에게 넘어간 상황이라, 현재 시점의 실질 숏비율은 상당히 낮을 것이라 보입니다. 따라서 제가 매수 근거로 들었던 숏스퀴즈 가능성은 한 단계 낮춰야 하고, 가장 가능성이 높은 시나리오는 결국 채권 기반 밸류 리프라이싱이라고 생각합니다. 다만 채권 기반 밸류프라이싱을 제대로 하려 해도, 공시를 다 뒤져봐도 정확한 수치가 잡히지 않아 어렴풋이 계산할 수밖에 없었던 점이 아쉽습니다. 숏스퀴즈 가능성에 업사이드가 큰, 매력적인 매매라고 생각했엇는데 많이 아쉽네요.. 숏스퀴즈는 역시나..꿈..ㅜ