마리보

구독자 204명구독중 59명

나비를 꿈꾸는 반데기

포트폴리오 코멘트에 앞서,

포트폴리오에 영향을 준 2가지:

1) 내 나이 서른 살에 뒤늦게 로스쿨 OT를 다녀오고 현장 분위기와 법조인의 장래를 엿본 후, 안락한 공무원 신혼 생활을 놓고 뒤늦게 밑바닥에서 다시 기어올라야 하는 정글을 선택한 '내가 미쳤지' 모먼트가 있었음

현타 후회 등등은 내가 극복할 문제인데 여하튼 극복한대도 로스쿨 3년 간 투자에 쏟을 시간은 도저히 낼 수 없을 듯함.

2) 테리 스미스의 '퀄리티 투자, 그 증명의 기록'과 닉 슬립의 '노마드 투자자 서한'을 읽었음.

두 책은 잘못된 회사에 투자하는 것보다도 훌륭한 회사를 일찍 파는 것이 더욱 큰 손해라는 사실을 체감할 수 있게 도와주고,

그러한 복리를 창출할 회사를 어떻게 하면 찾을 수 있을까, 에 대한 자신만의 방법론을 제시해주었음.

이로 인해,

포트폴리오에는 '내가 3년 동안 신경 안 써도 되는 종목만 남겨두자' 라는 결론을 내림.

지금껏 고민하던 '서로 변동성을 상쇄하는 자산군 간 비중 조절식 포트폴리오 관리'를 포기한 것임.

오직 장기투자용 포트폴리오,

즉 이제 떨어지면 "오히려 좋아" 추매가 진심으로 거리낌없이 가능한 종목만이 남았음.

그외,

지속적인 뉴스 추적이 필요하고 매크로를 타기 위해 선정한 종목들(BDC, 리츠, 엔화, 장기채 등)은 모두 정리.

사이클 산업이며 장기적으로는 나쁜 자본수익성으로 주주이익을 깎아먹기 마련인 에너지 회사에 대한 투자도 모두 손절 처리.

(책에서 이에 대한 인사이트를 얻을 수 있었고,

수요공급과 자원의 시세에 종속되어 장래를 바라보는 결정이 불가능하며 + 따라서 단기적 배당으로 주주수익률을 챙길 수밖에 없는 형태의 회사는 장기복리를 결코 달성할 수 없다는 결론이 내려짐.

이런 회사로 포트폴리오 변동성을 줄여보려는 노력보다, 장기복리 가능성이 있는 회사를 더 편입해서 그중 하나라도 잘 되면 리턴이 어마어마함을 배웠으므로, 앞으로는 이에 부적합한 에너지 회사 등에는 관심을 갖지 않을 듯함.)

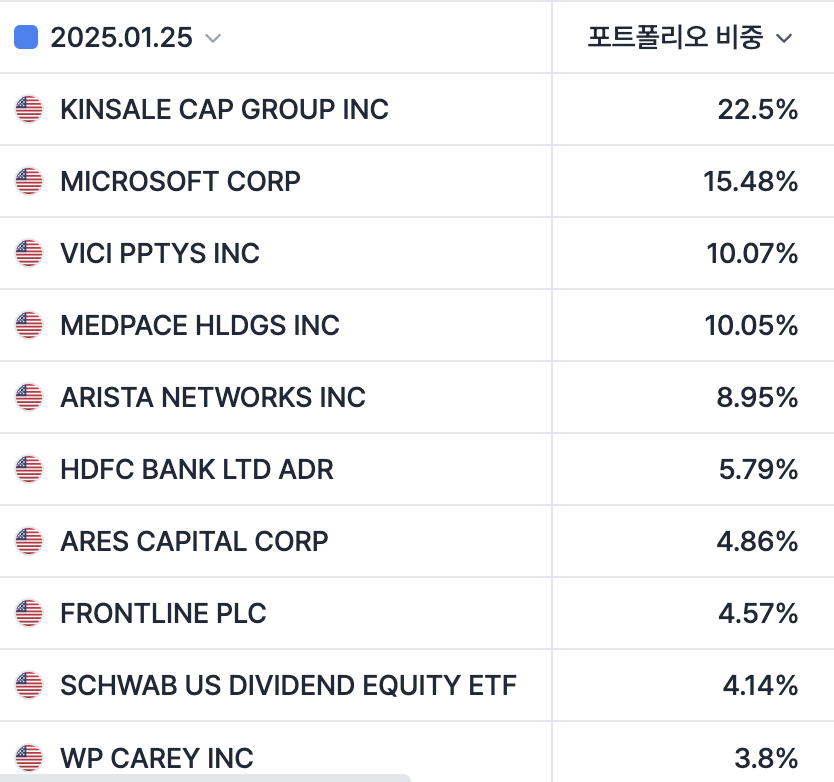

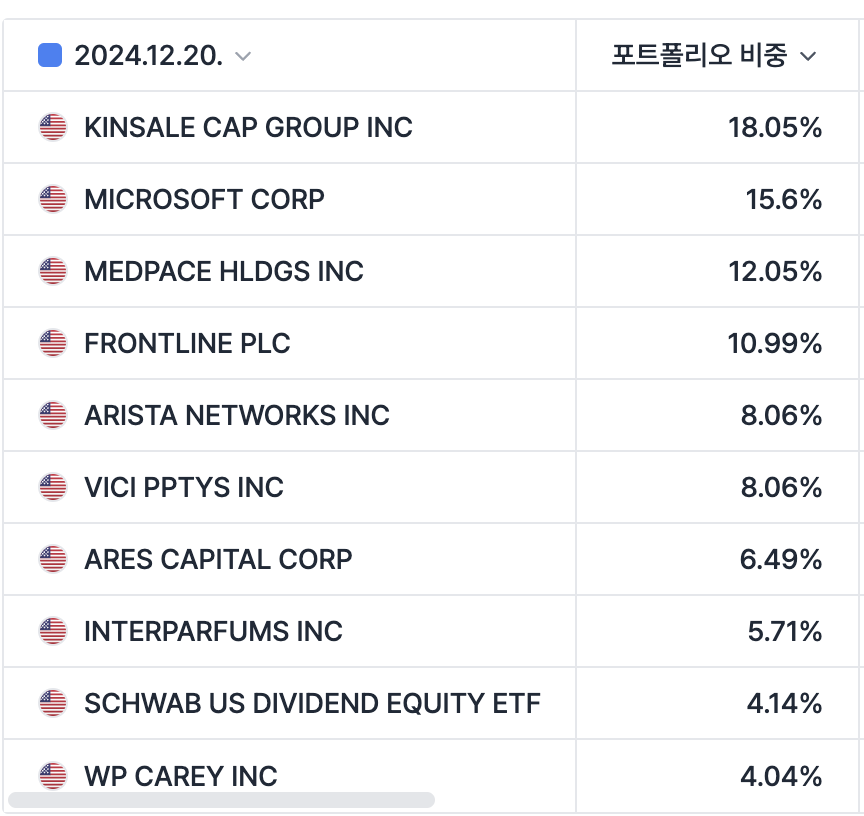

다행히 리츠와 엔화 등이 올라줬고 기존에 이익이었던 프론트라인 등에서 상쇄되어 손해 없이 정리하였고, 계속 가져갈 기존 종목 추가매수 및 일부 회사를 신규 편입.

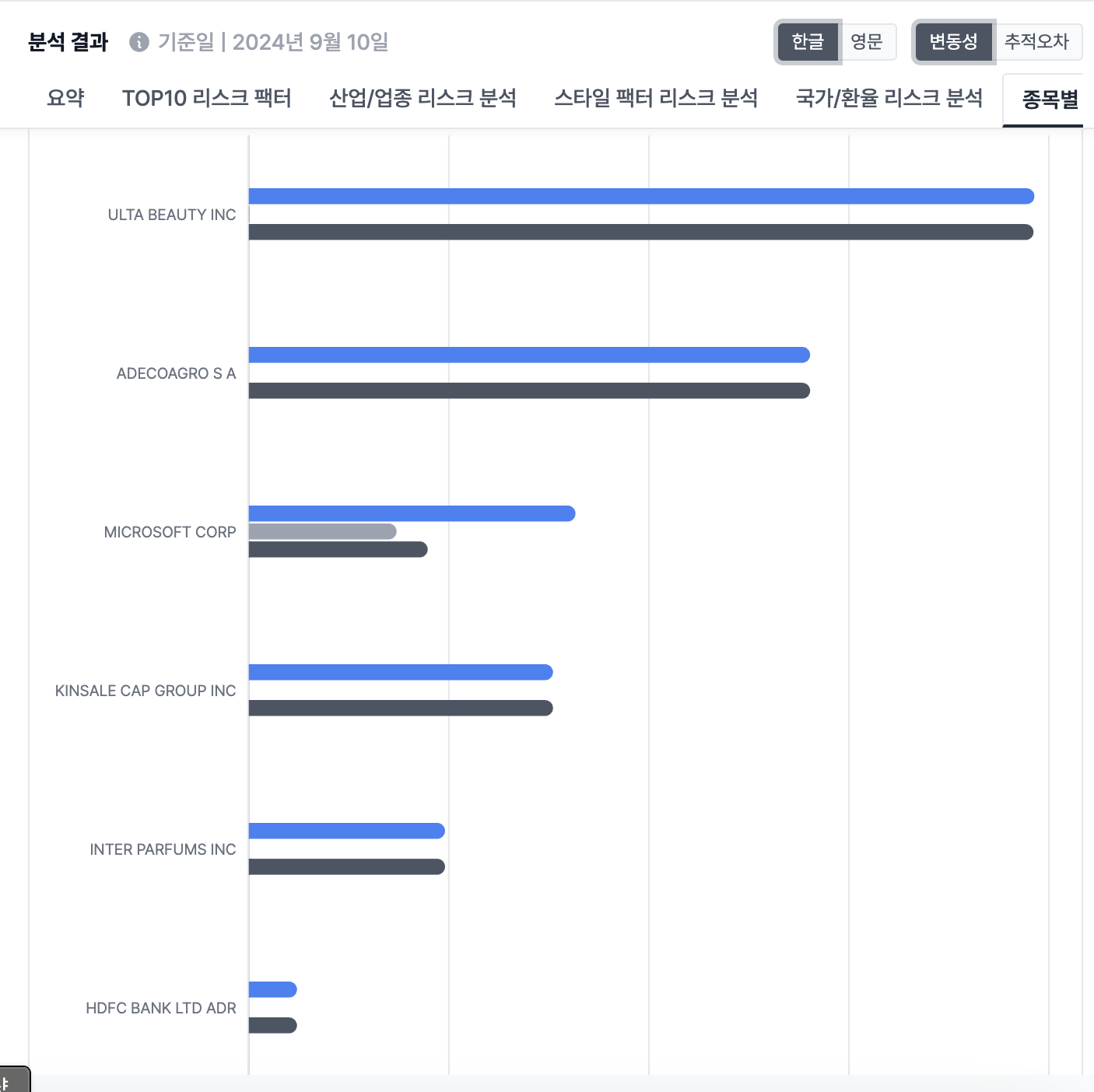

누락된 최저비중 QQQM은 생략

밸리 AI 포트폴리오 관리 기능에 없는 단기채 ETF TFLO가 총자산의 17.5% 비중을 차지하고 있음

매매하고 남은 자투리 현금 2.5%도 미포함 = 총자산 20%가 현금성 자산

2월은 다이나믹한 변동성의 달이었는데

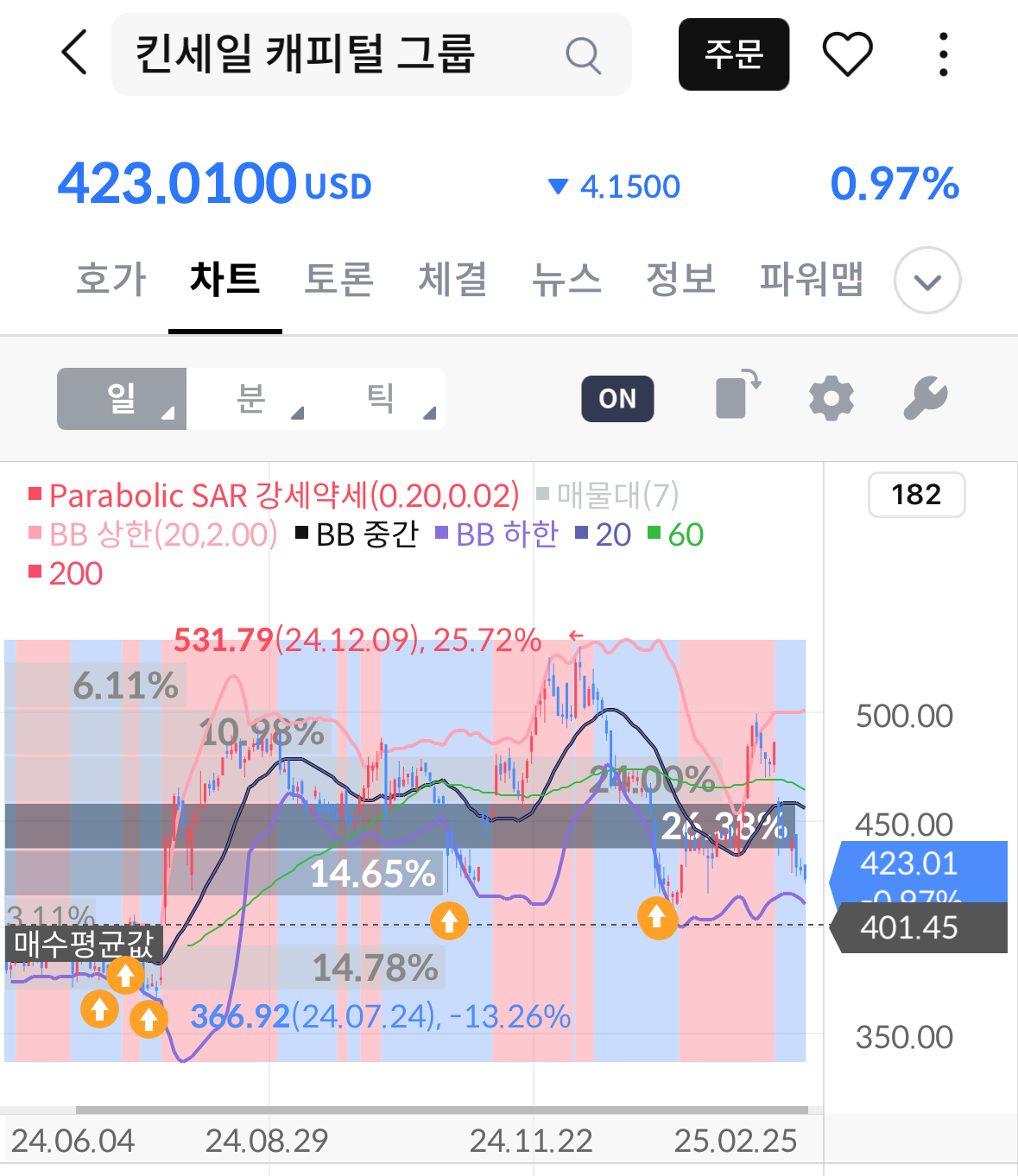

최고 비중인 킨세일 캐피탈이 500달러를 반짝 찍을 때 계좌가 고점을 갱신했다가

지금은 도로 밴드 최저점 수준으로 돌아와서 계좌도 원위치.

킨세일 캐피탈은 이제껏 DCF 매매법이 잘 먹힌 회사였는데,

시장이 바라보는 가격 밴드와 내가 산정한 적정가가 운좋게 일치해왔던 덕이라고 생각한다.

이번 캘리포니아 산불 이슈도 지나가면 전고점 이상 상승하리라고 믿는다.

E&S 보험은 메인 보험사들이 보험을 안 내주려는 틈새시장에서 기회를 발견하는 비즈니스이다.

산불 위험 지대로 낙인 찍힌 캘리포니아에서 오히려 수익성 있는 거래를 챙길 수도 있다.

리스크는 CEO 마이클 케호가 물러나면 그가 정립한 비용 절감식 사내 문화가 유지될지 의문이며

보험사를 서로 비교할 때 쓰는 재무지표에서 킨세일이 유의미하게 경쟁사를 상회한다는 사실이

혹시 그들의 우수성 때문만이 아니라 ...

3년 동안 발걸음이 뜸하시겠군요.. ㅠㅠ 아쉽습니다! 새학기 더 빛나는 미래를 위해 화이팅하시죠!!

감사합니다^^ 쓸 만한 얘기가 있다면 이따금 블로그에 글 올려보도록 하겠습니다. 화이팅!!

오히려 3년 뒤에 엄청 올라있을 겁니다. ㅎㅎ 화이팅입니다!

ㅎㅎㅎ그랬으면 좋겠네요. 감사드립니다!!!

벨링 브랜즈... 눈여겨보겠습니다!

부디 좋은 기회이기를…🥹

투자도 공부도 화이팅입니다 !

감사합니다!! 함께 화이팅 화이팅!!

유익한 글 감사합니다. 앞으로도 화이팅입니다~

읽어주시고 응원까지 고맙습니다~~~

지금 포트폴리오가 3년간 든든하게 해줄겁니다! 마리보님 화이팅!

정말 감사드립니다. 열심히 해보겠습니다. 자유인님께 행복을!!

와우 빈약한 근거로 투자하고 있는데 반성합니다. 본업에서 내공을 쌓은 후 여유가 생겼을 때 더욱 풍부한 내러티브를 쓰실수 있을 것 같습니다. 도전을 응원합니다!

감사합니다! 한번씩 이렇게 점검하는 시간을 가지면 좋은 것 같습니다. 부디 시장에서 오래오래 살아남은 강자가 되기를 바라며… 투자도 본업도 열심히 버텨보겠습니다!! 응원 감사합니다!