마리보

구독자 204명구독중 59명

나비를 꿈꾸는 반데기

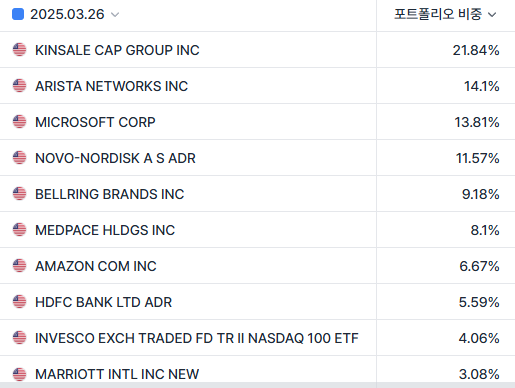

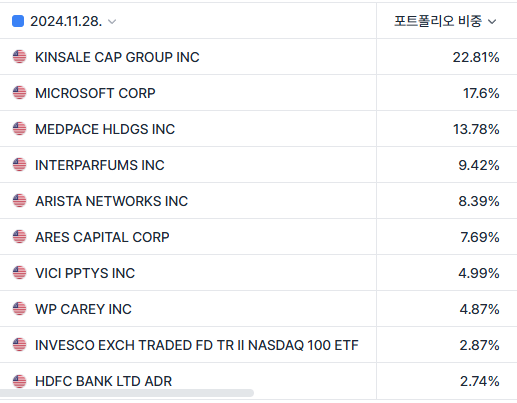

최근 하락장에 단기채를 대부분 매도하고 매수를 진행(기존 현금성자산 총자산의 17% -> 1.7% 수준으로 변화 NVO 추매로 다 씀). 평단 낮춰둔 종목이 흑전하면 점진적으로 조금씩 비중 축소해서 되돌릴 생각... 아마도 한참 뒤에나 가능하겠지

상방을 높게 보는 ANET, NVO, BRBR에 주로 많이 들어갔고 QQQM, AMZN과 MSFT도 좀 더 추매하였음(나머지는 관망)

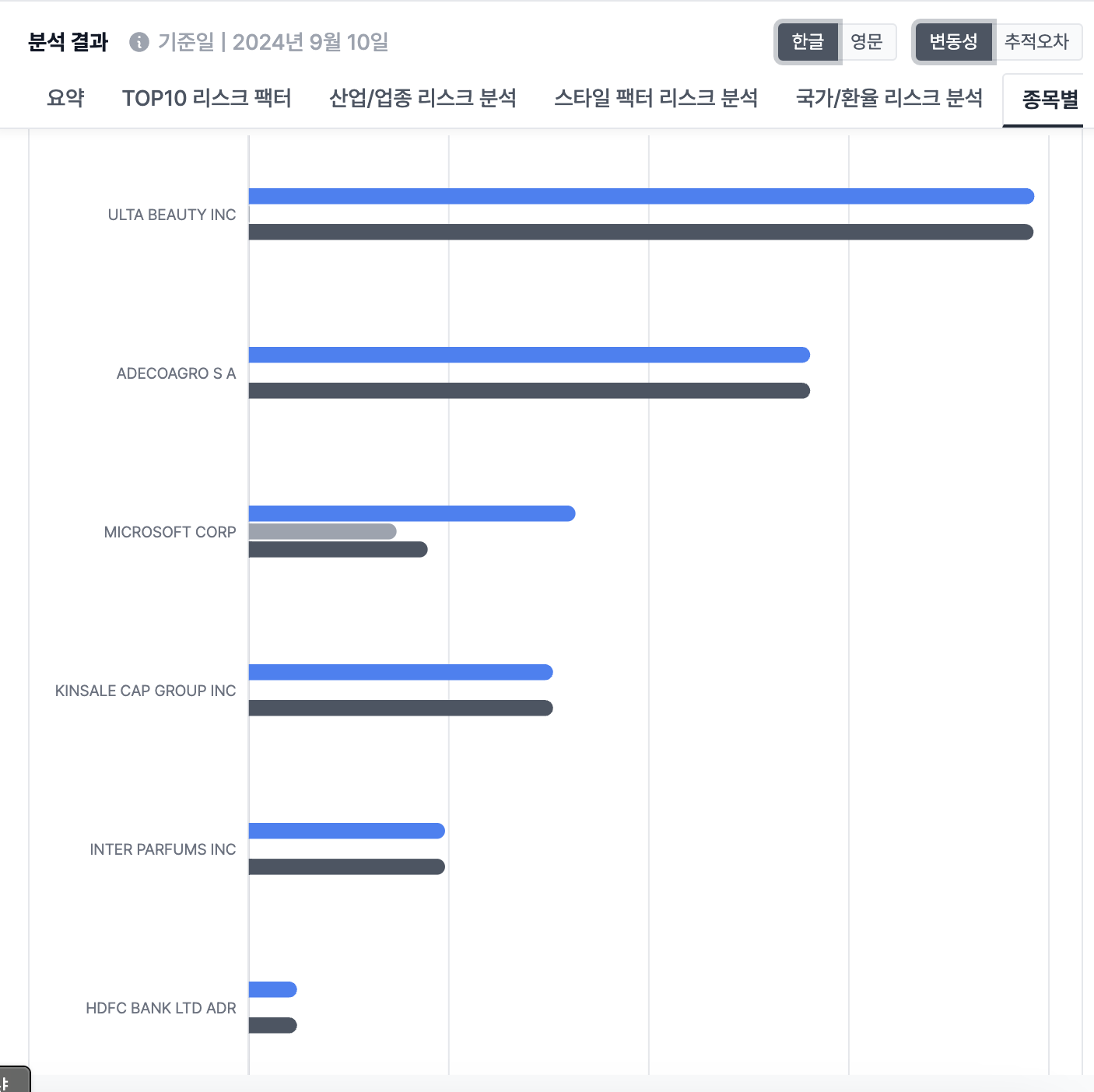

예전부터 조정을 기다렸던 MAR을 새로 매수(이유: 공고한 글로벌 호텔 1위 사업자, 예전에 이미 프랜차이즈 모델 전환 완료하여 고정비 대비 수익성 높음, 기존 호텔 사업은 그 '표준'이 주는 신뢰감이 있어서 유력 경쟁자 에어비엔비가 제공하는 초저가 or 이색 상품과는 느낌이 다르다고 생각/유행에 좌우되거나 위생 문제 등 특정 이슈로 시끄러울 수 있는 음식 프랜차이즈와 차별되는 호텔업의 안정성/개인적으로 하얏트 호텔의 프리미엄에 집중한 이미지를 더 좋아하긴 하지만 당장의 재무제표나 히스토리컬 리턴은 메리어트 승)

TMDX 실적 발표 때 영업이익률을 잘못 계산하는(매출 중 일부 ...

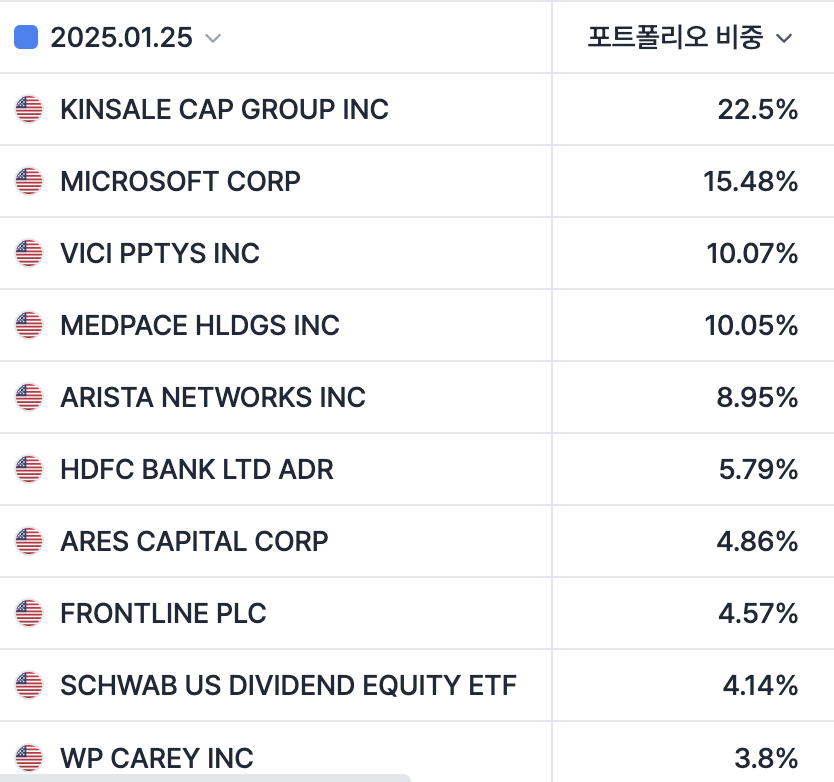

HDFC 저도 관심있게 보고있는 회사였는데 금융주는 너무 어려워서 쉽사리 공부를 하지 못하고 있네요... ㅜㅜ 인도 상황도 조금 불안한 것으로 알고 있는데, 투자 아이디어가 어떻게 되시는지 알 수 있을까요?

인구와 정부 주도로 인해 장기적으로 인도는 성장할 것이고 그렇다면 소비와 금융(대출)이 늘게 된다는 게 기본 아이디어입니다. HDFC는 민간 1위 은행인데다 주택 모기지 업체와 합병하면서 정부가 망하게 내버려두기엔 너무 커졌다는 점이 투자 결정에 크게 작용했고요.. 합병 후 성장과 수익성이 둔화되면서 조정이 크게 왔는데, 장기대출인 주택 모기지가 아무래도 일반 소매대출보다는 저금리이기에 당연한 결과였고, 그게 소화되고 있는 상황입니다. 한편 부실대출비율(NPL)은 1.5%를 넘지 않는데 물론 미국 은행보다 높지만 남미의 메르카도리브레는 7~8%대인 걸 감안하면 같은 이머징마켓이면서 훨씬 안정적이죠. 인도 투자가 미장 집중 포지션에 대한 분산효과도 있겠구요. 이런 점들을 종합해서 히스토리컬 p/e 저점 구간에서는 모아두면 오래 끌고 가기 괜찮겠다고 생각했네요.

오 자세한 정보 정말 감사합니다 ir이랑 어닝콜 자세하게 뜯어봐야겠네요!