마리보

구독자 204명구독중 59명

나비를 꿈꾸는 반데기

딥리서치가 아니라 재무표와 밸리 예상 전망치를 활용한 스크리닝입니다

밸류를 얼마나 주느냐는 시장 마음인지라 제가 부여한 P/E 가정이 틀리면 완전히 무용지물임을 참고하세요

NVO, ANET, FTNT은 지난 글에서 진행

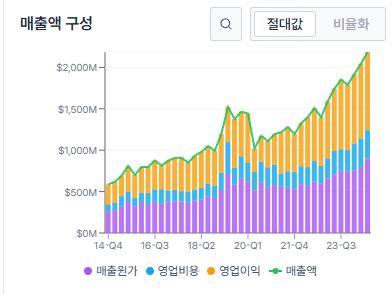

MEDP

3Y 연평균 매출성장률 18%, 순이익률 15% -> 19%대까지 올라온 회사

자사주매입 지난 3년 연평균 -2.7%

BASE

28년까지 매출성장률 12%(밸리 전망치), 순이익률 15%

자사주매입으로 인한 EPS 분모 연평균 -2% = 28년 -8% 적용

28년 주당순이익 17.3

*p/e 30 = 대략 주당 520달러 = 현 주가 446달러 기준 28년까지 4년 간 CAGR 3.92%

확률 80%

BULL

매출성장률 15% + 순이익률 20%

자사주매입으로 EPS 분모 연평균 -2.5% = -10% 적용

28년 주당순이익 26.8

*p/e 30 = 804달러 = 현 주가 446달러 기준 28년까지 4년 간 CAGR 15.82%

확률 20%

수익값 6.3

-> CAGR 절대값 10% 기준 탈락이라 신규 편입은 함부로 하지 않았겠지만

이미 저가에 보유 중인 주식이고, 지표가 점차 상향되고 있는 초기 성장 퀄리티 주식이므로 매도 생각 없음

BASE 시나리오에서 순이익률만 20% 달성해도(현 순익률에서 +1%) CAGR 15.22%가 됨

BEAR

금리 및 정책 리스크

중소형제약사 줄도산?

경영상 문제로 자사주매입 중단 등으로

밸류에이션 하향

매출성장률 10%, 순이익률 15%

28년 주당순이익 15.7

*p/e 20 = 315 = 현 주가 446달러 기준 28년까지 4년 간 CAGR -7.62%

실제로는 자사주매입이 있을 것이므로 하방은 이보다 제한될 것(연 -2% 수준 + P/E 20 = 주가 343.5)

매출성장률은 들쑥날쑥할 수 있지만 순이익이 급변하는 비즈니스는 아님

수익 대 손실 확률 7:3로 계산

수익 6.3*0.7 / 손실 7.62*0.3 = 1.9

거의 2/3 이상의 확률로 연평균 6.3% 이상의 이익이라는 의미?

-> 손익비 1 기준 통과 (5%)

-> 손익비 1.5 이상이므로 가점 (+5%)

수용할 수 있는 비중은 포트폴리오의 10%

보유 중 수익을 많이 낸 종목이므로, BASE 가정 기준 수익 CAGR 절대값이 10% 이상이 될 만큼 주가 하락 시(355달러) +5% 가점도 부여 가능

한 분기 전 내가 일부 익절한 310달러 수준을 복기하면,

그때 나는 성장률 20%가 안 되는 회사가 P/E 30 유지가 ...