마리보

구독자 204명구독중 59명

나비를 꿈꾸는 반데기

KNSL

3Y 연평균 매출성장률 30%, 순이익률 25% -> 앞으로는 20% 아래, 15%대 성장이 예상되는 회사

실제로 분기별 매출성장률이 점점 감소해 최신 분기는 QoQ 16% 성장

자사주매입 없음(하긴 하는데 아직 유의미한 수치 아님), 유증도 없음

BASE

28년까지 매출성장률 15%, 순이익률 25%

28년 주당순이익 29.3

*p/e 20 = 대략 주당 587달러 = 현 주가 437달러 기준 28년까지 4년 간 CAGR 7.66%

확률 95%

BULL

CEO 마이클 케호가 현재 제시되는 10~20% 성장 전망은 믿을 만하며 보수적인 추정에 가깝다고 언급

산불 등 자연재해 우려로 손해보험 및 고가주택과 사업장 보험 수요 증가, 단기적 성장 견인

매출성장률 20% + 순이익률 25%

28년 주당순이익 33.3

*p/e 20~25 = 667~832달러 = 현 주가 437달러 기준 28년까지 4년 간 CAGR 11.16~17.44%

확률 5%

수익값 7.8~8.1

-> CAGR 절대값 10% 기준 탈락이라 신규편입/추매 대상은 아님

금리인하 예상, 분기 성장률이 명백히 감소 중인 상황에서 심심한 값이긴 하다.

BEAR

금리인하로 수익성 감소

산불, 허리케인 등 대형 자연재해 발생으로 이익 훼손

일본 대지진으로 재보험사 멸망 리스크

매출성장률 12%, 순이익률 14%(10년 내 가장 낮았던 17년 순이익률이 13.33% - 연속 허리케인 + 산불 영향)

28년 주당순이익 15.1

*p/e 15 = 228 = 현 주가 437달러 기준 28년까지 4년 간 CAGR -13.6%

코로나 상황에도 순이익률 20% 방어에 성공한 회사긴 함

손실 가정이 가혹하니 확률을 조금 더 낮게

수익 대 손실 확률 8:2로 계산

수익 7.8*0.8 / 손실 13.6*0.2 = 2.2

-> 손익비 1 기준 통과 (5%)

손익비 2 초과로 가점 (+10%)

BEAR 산정 최저가가 -47% 수준이므로 감점 (-5%)

수용할 수 있는 비중은 포트폴리오의 10%

음 현재 비중이 11%가 넘는데.. 줄여보라는 알고리즘 추천이 떴다

2/3 이상의 확률로 연 8%의 수익률... 애매하긴 하다

슬슬 채권 비중도 채울 생각이니 10% 처분해둘까 싶다.

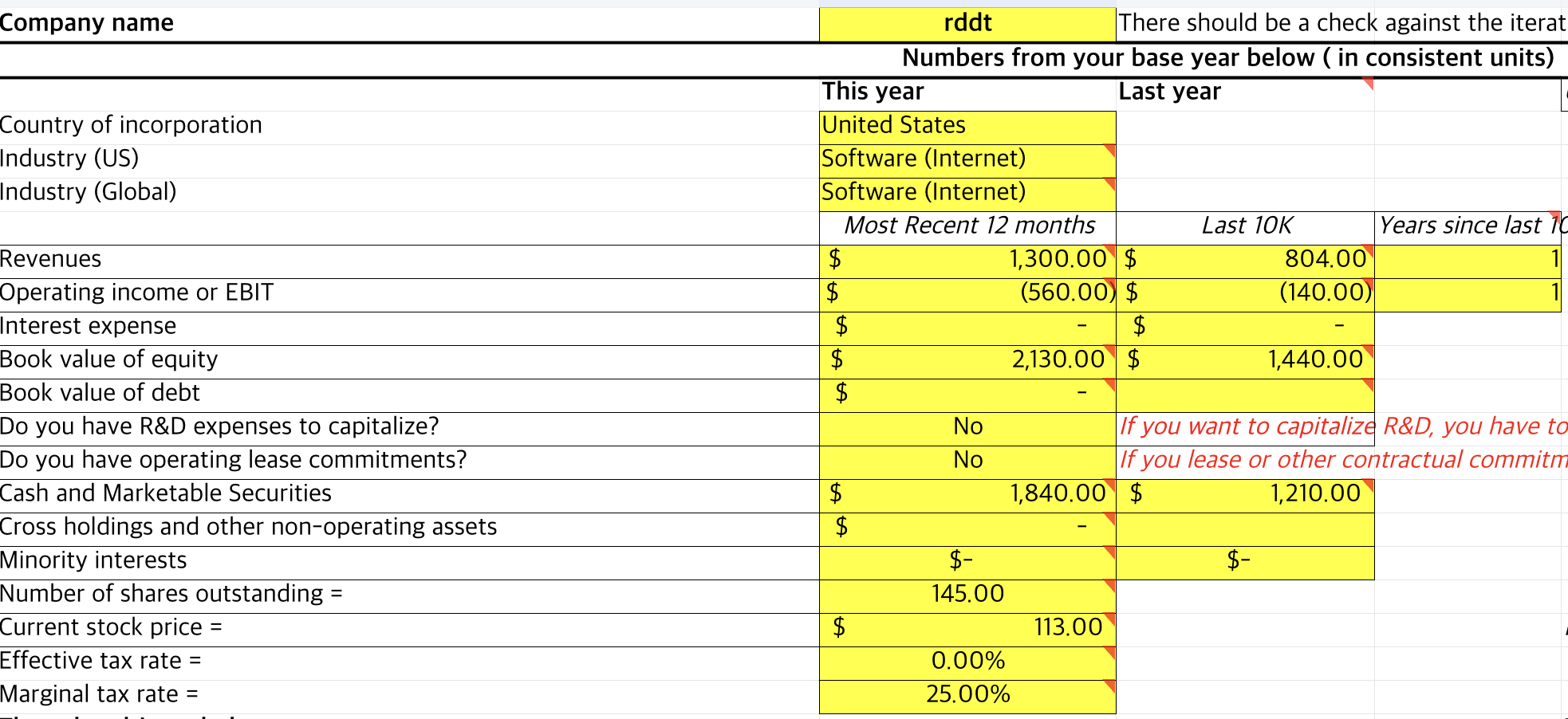

TMDX

BASE

28년까지 매출성장률 18.5%(밸리 전망치, 28년 이식 1만 건, 매출 10억 달러 달성 가정), 순이익률 25%

희석주식수 연평균 10% 성장(5Y 평균)

28년 주당순이익 4.5

*p/e ...

아, 도움이 많이 됩니다. 감사합니다. KNSL 은 본문에 KSNL 오타이나, 잘 찾았습니다. RDDT 는 단타용으로 사서 팔아버리고 난 후 날아간 주식이 되어서. 씁쓸입니다. 잘 읽어보고 공부해 보겠습니다. 감사합니다.

관심 갖고 읽어주셔서 감사드립니다~~ 해당 종목들은 이미 보유 중이라 기준에 좀 미달해도 계속 보유한다는 결론이 많네요 ㅎㅎ;

저도 LLY, TMDX, RDDT 관심이 있어서 재미있게 봤습니다 ㅎㅎ현재 시장이 과열인 상태에서 성장성도 짚고 있는 중, 제가 선별한 테크지향 거장들의 평균 매수가도 확인했더니 어느정도 매수 편향적인 심리가 가라앉게 되더라구요. 그 기준 현재 가격은 당분간 안전마진이 아예 없을 것 같네요.

그렇네요~~ 현재는 먹을 게 많이 없는 자리 같습니다. 거장 평균 매수가 확인도 좋은 방법이군요! 알려주셔서 감사합니다. 재밌게 봐주셔서도 감사합니다~!