마리보

구독자 204명구독중 59명

나비를 꿈꾸는 반데기

APP

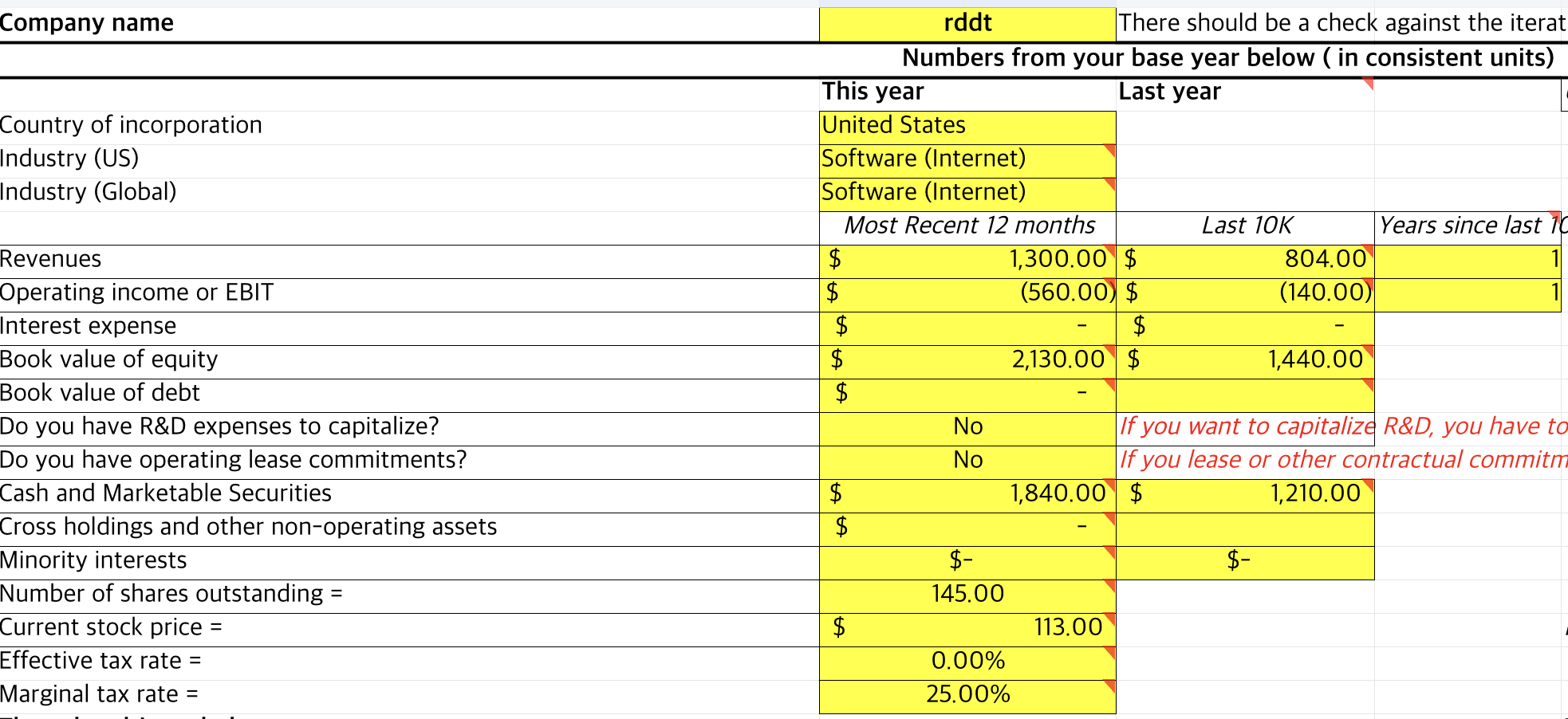

3Y 연평균 매출성장률 38%, 순이익률 45%

최근 자사주매입 시작하여 3Y -2.8%

ROCE 58%, ROIC 72%

케펙스 투자는 거의 없고 R&D만 열심히 하는 회사

차입금 높지만 FCF가 미쳐서 원한다면 한 방에 날릴 수도 있어보임

우리나라 국민연금도 최근 매수함

파생상품 트레이더 출신 창업자 -> 고빈도 거래 모델 경험

앱러빈 이전에도 광고회사 창업 이력

빅테크 플랫폼에 구애받지 않고 독립된 광고 창구(모바일게임 기반)를 가진 플랫폼

광고주가 성과가 있을 때만 비용을 지불하는 성과 기반 모델 + 광고의 가시적인 효과 제시

모바일 광고 시장 강자 -> 커넥티드 TV와 이커머스로 성공적인 확장 중

AI를 활용해 모바일 IP 주소를 공유하는 가구의 TV 채널 시청률 등 다양한 비식별 데이터를 분석하여 맞춤 광고 및 성과 피드백 가능

BASE

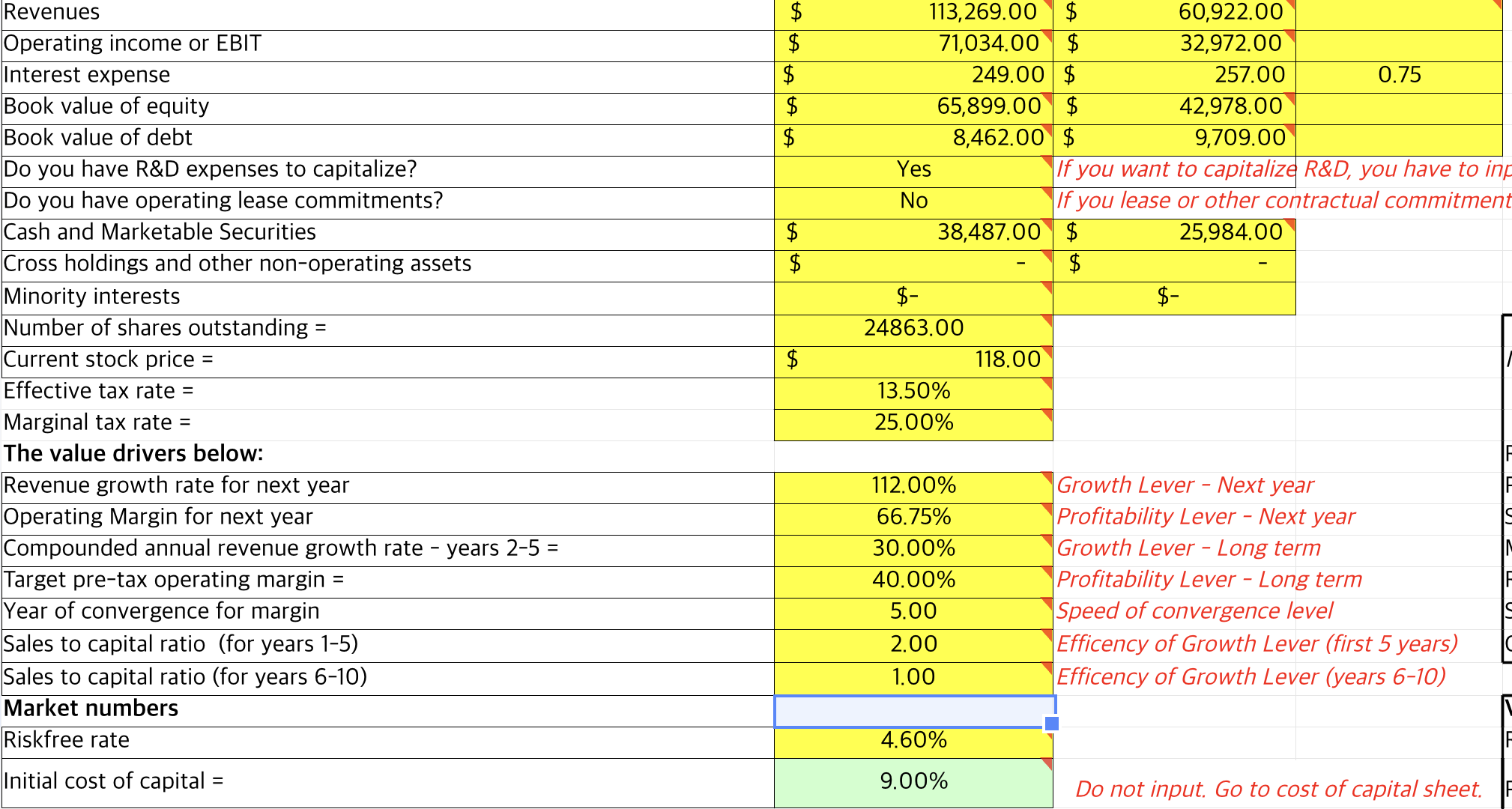

28년까지 평균 매출성장률 25%(밸리전망치), 순이익률 55%

자사주매입 0 ~ -6%

28년 주당순이익 17.3~18.4

*p/e 40 = 대략 주당 692~739달러 = 현 주가 445달러 기준 28년까지 4년 간 CAGR 11.6~13.5%

확률 95%

BULL

매출성장률 25% + 순이익률 60%

28년 주당순이익 18.9~20.1

*p/e 40 = 756~804달러 = 현 주가 445달러 기준 28년까지 4년 간 CAGR 14.1~15.9%

확률 5%

수익값 11.7~

P/E 배수 가정을 좀 쎄게 넣었지만 저 성장률과 마진률을 유지할 수 있다면 그럴 가치가 있는 회사

BEAR

성장둔화

이커머스 분야 성장 기대 하회

매출성장률 18%, 순이익률 45%

자사주매입 없음

28년 주당순이익 11.9

*p/e 25 = 300 = 현 주가 445달러 기준 28년까지 4년 간 CAGR -9.39%

수익 대 손실 확률 7:3로 계산

수익 11.7*0.7 / 손실 9.39*0.3 = 2.9

-> 손익비 1 기준 통과 (5%)

손익비 2.5 초과로 가점 (+15%)

수용할 수 있는 비중은 포트폴리오의 20%까지

와 이 회사는.. 지금이라도 조금씩 타자

매출성장이랑 밸류를 저렇게 깎아도 원체 마진이 높아서 하방이 그렇게 지하실까지 열리진 않네

3개월 안에 유의미한 비중을 쌓고 싶다.

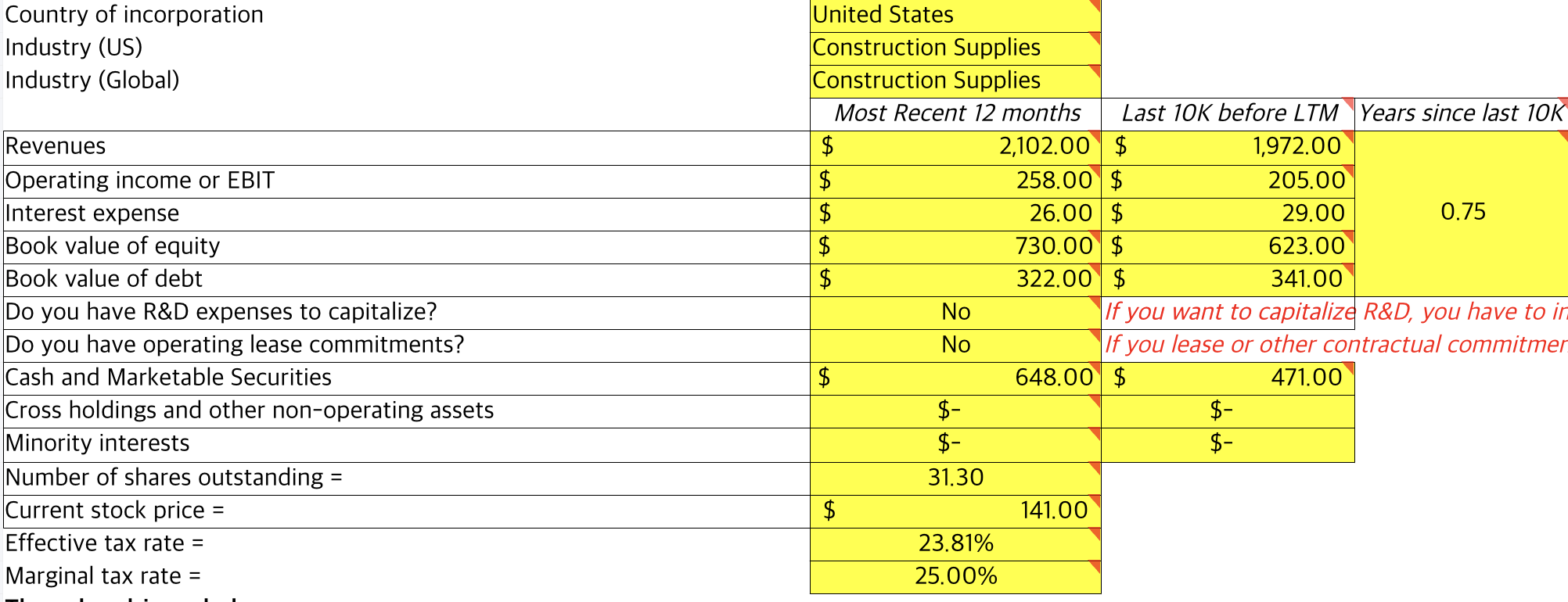

CRWV

올해 5월에 상장

엔비디아 협력사. GPU 물량 우선배정받아서 AI 특화 데이터센터 운용(관련 점유율 1위)

현재 공급자 우위로 ...

손익비 체크 시리즈 잘읽고있습니다. 투자 시간 지평을 4년으로 잡으시는 이유는 통상 마리보님 개별기업 보유기간 고려하셔서 그런건가요?

원래 +3년 전망치 기준인데(28년) 올해 25년 현재 기준 성장률 따지려니 CAGR은 4년으로 퉁쳐보았습니다. +3년인 이유는 그보다 길게 잡으면 성장률 추정이 아무런 신뢰성이 없다고 보기 때문이고, 실제 보유기간은 되도록 오래 가지려고 합니다. 그래서 어떤 기업을 한 번 보유하고 신뢰하게 되면 위 기준에 다소 못 미치게 되더라도 매도 결정을 최대한 피하려는 생각입니다.

App, arqt의 경우 저도 저렴해 보여서 긍정적으로 보고 있긴 한데, 한 편으로는 시장에서 이렇게 저평가하고 있는 이유가 뭘까 의구심이 들어서 비중확대에 마음이 안 가더라구요. App이나 arqt 전망치는 긍정적으로 나오나 결국엔 사업 자체가 경쟁사가 많고 긍정적인 시나리오를 유지하기엔 해자가 깊지 않은 것 같다는 생각이 들더라구요..

2M님 안녕하세요~사실 ARQT는 2M님 글을 보고 알게 된 회사입니다 ㅎㅎ. ARQT에 관하여는 말씀에 동의합니다. 비스테로이드제가 확대되는 초기라서 성장세가 무섭지만 3년 너머를 바라볼 수 있는 기술이라곤 할 수 없을 것 같습니다. 그래서 손절을 염두한 소액+지켜보고 충분하다 싶으면 미련없이 익절할 생각입니다. 이제껏 시도해보지 못했던 적자회사에 대한 첫 투자 실험이기도 합니다. 손익비 포맷이 투자결정과 멘탈관리에 얼마나 도움이 될지 확인해볼 생각입니다. 다만 시장 관심이 적고 매출 발생 자체가 너무 초기인 종목이라 전망치 자체가 신뢰성이 낮다는 문제는 있네요. 한편 APP의 경우 네트워크 선점 효과가 있겠다는 생각입니다. 완전히 동일한 형태는 아니지만 어쨌든 APPS, U와 같은 경쟁사들과 시총이 비슷한 때도 있었는데, 두 종목은 빌빌거리는 반면 APP는 멈춤없이 날아올랐습니다. 기존 강자였던 TTD도 빠지고 있는 형국에 이런 성과라니 경영진이 변화하는 광고업 세태에 빠르게 적응해 AI 적용에 대한 선점을 누리고 있다고 봅니다. 저는 AI 자체는 크게 해자가 있다고 믿지 않지만 이를 빠르게 상품화하여 성과를 보여주는 각종 광고 송출 채널, 특히 빅테크 플랫폼에 종속되지 않으면서 규모를 키운 자사만의 채널을 가지게 된 점은 해자가 될 수 있다고 생각합니다. 더욱이 이 성과가 애플의 앱추적 정책 변경으로 빅테크 메타를 포함한 광고업계에 큰 변화, 위기가 있은 후 이뤄낸 것이라서, 선점 효과나 경영진의 위기 대응 능력에 대한 기대가 꽤 신뢰할 만하지 않나 생각했습니다.

앗... 이렇게 시리즈로 하시는군요. 저도 흥미롭게 구경하다가 눈에 확 들어오는게 있으면 좋겠습니다. 덕분에 즐거운 서칭할 수 있게되었습니다. 감사해요~~~ 마리보님~~~

파이오니어님 읽어주셔서 감사드립니다~~!!!