마리보

구독자 204명구독중 59명

나비를 꿈꾸는 반데기

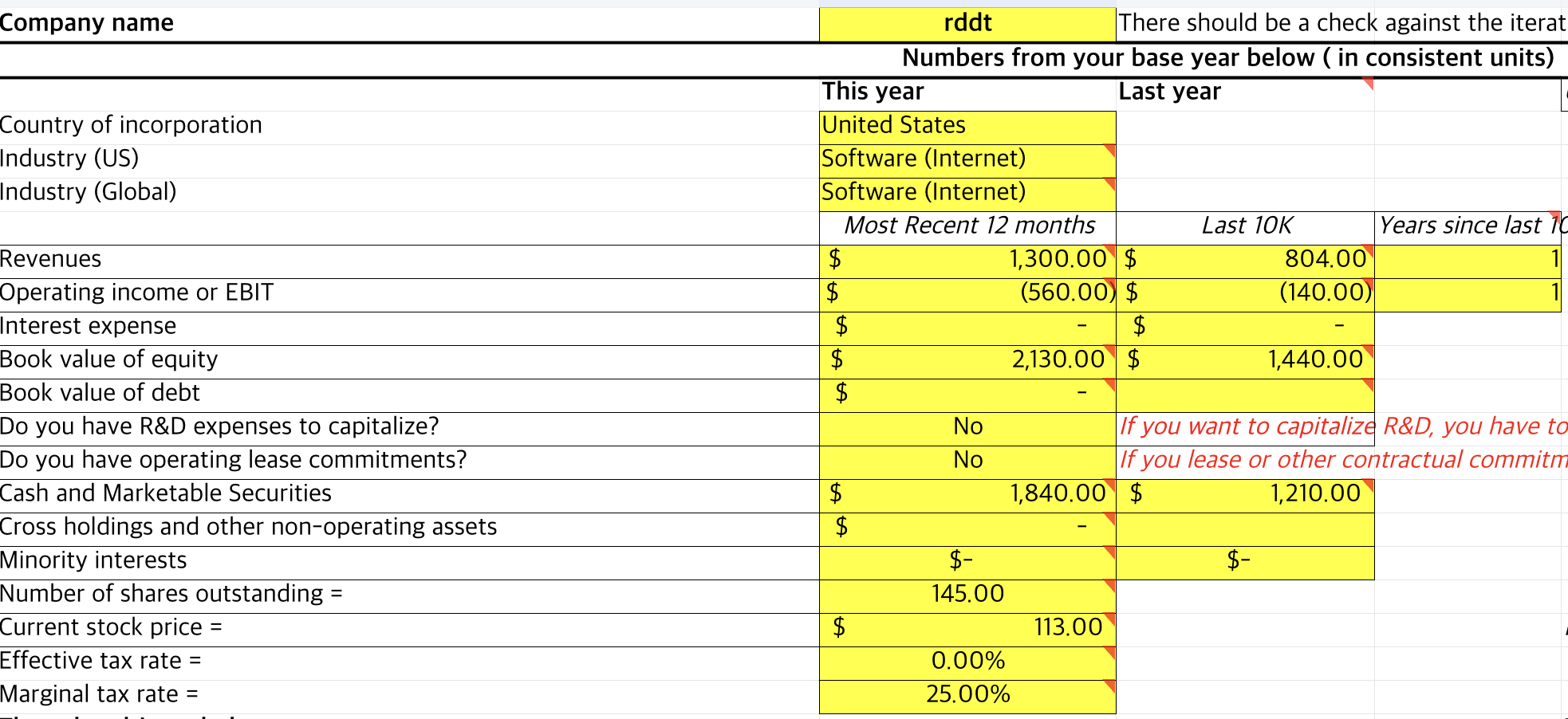

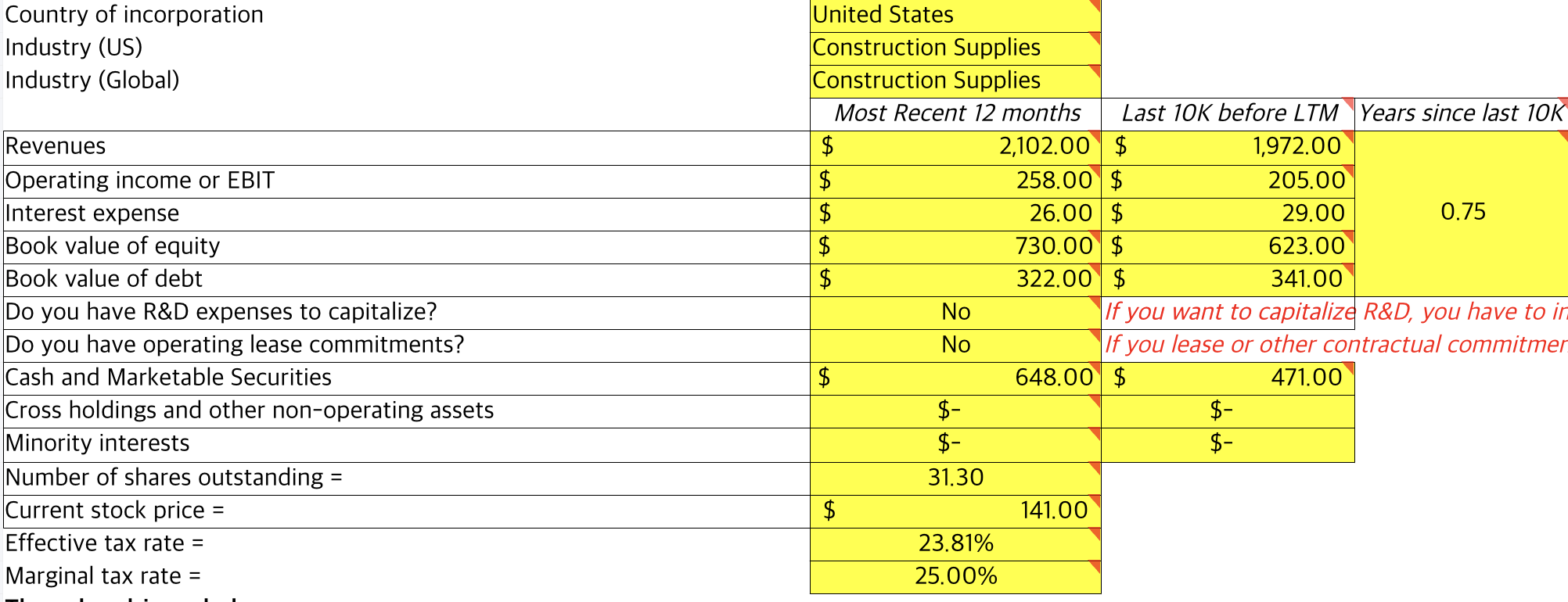

TPL

텍사스 서부 퍼미안 분지 땅주인 회사

시추 활동에 통행세 붙임 / 에너지 가격에 연동한 계약

따라서 매출과 성장이 들쑥날쑥함

셰일 시추나 데이터센터 냉각에 필요한 수도 사업으로 확장

최근 데이터센터 관련 매출은 코인채굴업체와 계약한 것이고, 대도시와 멀어 통신 인프라가 부족한 입지를 생각할 때 빅테크의 데이터센터 케펙스 수혜를 받기는 다소 힘들다고 생각

BASE

인수합병은 예측할 수 없으니 배제

3Y 연평균 매출성장률 10%, 순이익률 60% 가정

자사주매입 수치가 유의미하지 않으므로 현재값으로 계산

28년 주당순이익 28.7

*p/e 30 = 대략 주당 861달러 = 28년까지 4년 간 CAGR 10%가 되는 주가 588

현재 연간배당률 $6.4이고 배당성장률 10% 가정하여 4년 간 받을 배당금 대략 $30

더하면 $618에서 매수 시 4Y CAGR 10% 가능

확률 80%

BULL

인수합병 기대치 적당히 반영

매출성장률 15%(실제 5, 10Y 매출성장률은 20% 이상), 순이익률 60%

28년 주당순이익 32.8

*p/e 30 = 984달러 = 28년까지 4년 간 CAGR 10%가 되는 주가 672

4년 간 받을 배당금 $30 미리 더해서 약 $700에서 CAGR 10% 가능

*p/e 35 = 1148달러 = 28년까지 4년 간 CAGR 10%가 되는 주가 ...

남의 포지션 왈가왈부하는 것이 아니긴 하지만... 삼양식품 bear가 20%라는게 저는 마음에 걸리는 수치이긴 하네요. 개인적으론 손익비가 그렇게 좋아보이진 않습니다.

오 의견 감사드립니다. 글로벌 진출하는 소셜 라면은 전례없는 비즈니스라.. 감이 없어서 더 대충 설정한 감이 있네요. 앞의 1-2년 성장세가 엄청나고 ValC에서 증설 얘기도 본 터라서 한 번 넣어봤는데, 20% 성장으로도 저 값이면 더 보수적으로 돌렸을 때는 확실히 100만원도 안심할 수 없을 듯합니다.

궁금합니다만, 삼양식품의 경우 CAGR에 비해서 PER를 왜 이렇게 낮게 추정하실까요? 3년간 매출액성장률 25%에 PER가 15배라.. 최근에는 영업레버리지가 발생하고 있어서 매출액 성장률 < 이익성장률 인 상태인점 까지 고려한다면, 성장률 대비 PER가 많이 보수적여 보이긴 합니다. 저 성장률이 고평가냐 저평가냐는 다른 이야기겠지만요.

제가 P/E를 높게 주는 상황은 성장률이 3~40% 이상 대단히 높거나 / 외형 성장에 케펙스 추가 지출이 필요하지 않은 플랫폼, 소프트웨어와 같은 비즈니스이거나 / 자사주매입이 유의미하게 높은 경우인데, 삼양식품의 경우 외형 성장에 공장 증설이 필요한 사업이고 주주환원도 연 1% 미만 수준이며, 성장률은 최초의 높은 수준에서 점차 감소하는 상황의 평균을 가정한 값이기 때문입니다. 즉 성장 기대감이 줄어듦을 가정해 보수적으로 추정했고, 자본 유입이 한정적인 국장이라서 더 낮게 준 경향도 있습니다.