마리보

구독자 204명구독중 59명

나비를 꿈꾸는 반데기

중간고사가 오늘 끝나서 좀 늦었습니다.

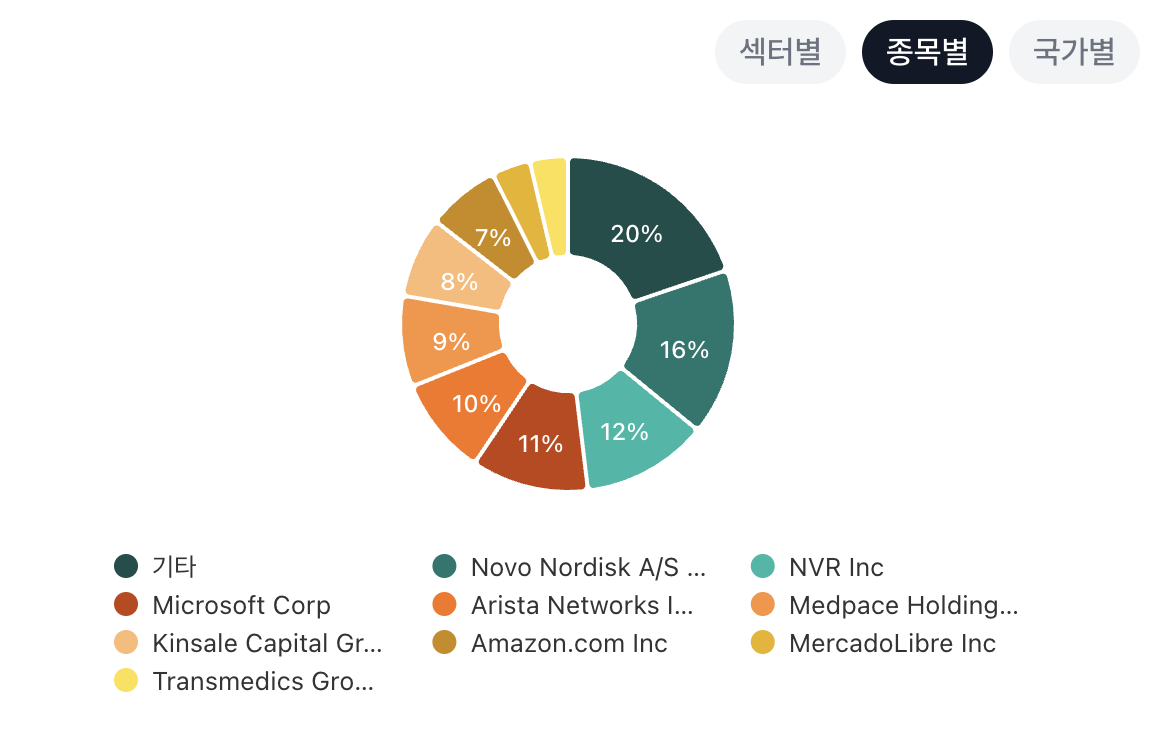

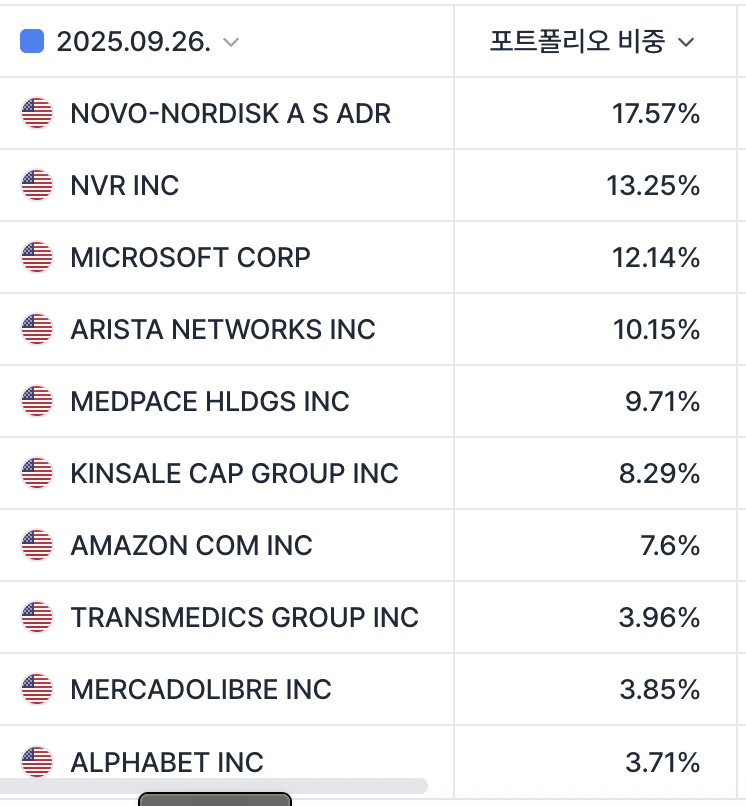

포트폴리오는 지난 달과 동일합니다(그래서 포폴 이름도 2025.09.26. 그대로임).

한 달 간 거래는 없었습니다.

(오 ㅋㅋ)

매크로에서 퍼스트 브랜즈 파산과 제이미 다이먼의 바퀴벌레 언급, 코인시장 청산 이슈가 있었습니다.

주의할 만한 신호라고는 생각합니다만, 글로벌신용위기 때와는 달리 빡세진 규제 영향으로 대형은행이 너무 튼튼해서 확대 가능성은 낮아 보였고, SVB 사태 때 보여줬듯이 미 정부가 국소적 유동성 공급을 통해 충분히 해결할 수 있는 사이즈인 것 같아 대응하지 않았습니다. 다이먼이야 원래 리스크 관리로 JP모건체이스를 탑에 올린 분인 데다 그 위상을 적극 활용해 업계에 긍정적 영향력을 미치고자 하는 사람으로 보여서, 바퀴벌레 이야기에 너무 겁먹을 필요는 없었습니다.

다만 소형주를 상대하는 사모시장/양극화에 내몰린 지역은행에 관한 한 확실히 리스크가 됩니다. ARCC나 MAIN 같은 전통의 BDC가 이때 급락 이후 아직 회복하지 못하고 있는 이유인 듯합니다.

그래도 위 두 회사는 업계 최고 신뢰성에 기대어 언제나 매수 후보이긴 해서(특히 아레스는 상대적으로 좀 더 규모가 크고 튼튼한 회사를 상대하는 걸로 알고 있어, 위 이슈로 빠지면 리스크가 낮음), 더 빠졌다면 매수를 고려했을 겁니다. 그러나 여유 현금이 없었죠. 제가 가진 뭔가를 팔고 갈아탔어야 했는데, 현재 포지션에 만족하고 있기 때문에 더 좋은 기회가 아니라면 보내주었습니다.

그래도 MAIN 기준 50불 밑에 입 벌리고 있는 건 욕심이 과했을까.. ㅋㅋ

그밖에는 앱러빈 SEC 조사 이슈가 터지면서 대응을 고민한 바 있고,

아르헨티나의 정치적 이슈로 전체 주가지수가 빠지면서 메르카도리브레 -17%를 지켜보며 상황을 점검했습니다.

결과적으로 홀딩을 결정한 앱러빈은 시장이 다시 밀어올렸고,

아르헨티나는 다행히 주말에 여당이 압도적 대승을 거두면서 주가지수 회복, 메르카도리브레도 -7% 수준까지 회복하였습니다.

MELI 2100달러 초반대였으면 ANET에서 일부 교체매매를 진지하게 생각했을 텐데, 지금 수준에서는 굳이 행동하지 않으려고 합니다.

각 회사의 실적 발표가 남았으니, 현재 측정가치 상단의 ANET 주가가 오르는 정도에 따라서 다시 고려하겠습니다.

신규 매수를 고려했던 기업은 위 BDC 기업 외에 다음과 같습니다.

콜게이트팜올리브(CL). 75불에서 손익비가 좋아 보였습니다만, 개인적으로 치약 칫솔의 브랜드 구속력에 별 공감을 못 하겠더라고요. 저희 집은 치약 종류가 매번 바뀝니다. (해자만 따지면 차라리 위생용품인 생리대/기저귀 회사 KMB를 더 좋아하는데, 이 회사는 탑라인 성장이 없어서 배당과 자사주 매입에 의한 재무적 효과에만 기대야했습니다.) 기존 보유종목 일부를 팔고 살 회사까진 아니다 싶어서 참았습니다.

프로그레시브(PGR). 실발 후 급락이 있었습니다. 기대 미달도 있겠지만 CPI 호조로 금리인하 기조가 확실시되면서 지금 보험주가 전체적으로 약세입니다. 210 밑에서 고려해 볼만 했는데 거기까지 안 오더군요. 그렇지만 설령 목표주가까지 왔어도 실제로 매수를 진행했을지는 의문입니다. 시총 대비 성장할 룸이 더 큰 보험사 KNSL 비중이 이미 높거든요. KNSL도 마찬가지로 실발 후 밴드 하단까지 하락해서 수익 기대값은 더 높구요.

BRBR이나 FOUR. 전에 갸웃하면서 손절한 녀석들이 더 떨어져서 어쩔 수 없이 눈이 갑니다. '내가 막 틀리진 않았던 거 같은데 지금 사면 진짜 괜찮지 않나?' 지금도 이 생각은 유효합니다. 그러나 기존 보유종목을 팔고 갈아탈...

MEDP 정말 자사주 매입 슬금 슬금 하다가 영혼까지 다 털어서 자사주 매입 하는 것 보고 행복사 그렇게 다 털어서 현금 소진 했는데 바로 다음 분기에 현금 또 팍팍 채워지는 것 보고 2차 행복사 음수의 순 운전자본 증가율 + 정말 완벽한 자사주 매입 기준... 컨콜 볼때 마다 꼬장꼬장하고 시니컬한 CEO를 보며 미소가 스윽...

공감공감공감입니다 트론들 박사님 일 잘해요 후후후

멜리를 못삿는데 날라가네요 ㅠ 실적발표를 지켜봐야겠습니다 날라가면 할수없구요ㅠ medp 댓글이 달려서 차트보니 멋지네요

실발이 두번째 산이라 어떨지 모르겠네요 조정 주면 저도 한 주 더 사볼까 합니다

대학 공부도 하시고, 투자도 하시고, 책도 쓰시고, 육아도 하시고 몸이 여러 개이신가요? ㅋㅋ 리스풱합니다!

몸에 슬슬 무리가..ㅋㅋㅋㅋㅋ 실내운동이라도 열심히 해야되는데요... 그냥 퍼져이슴... ㅠㅠㅋㅋㅋ