마리보

구독자 204명구독중 59명

나비를 꿈꾸는 반데기

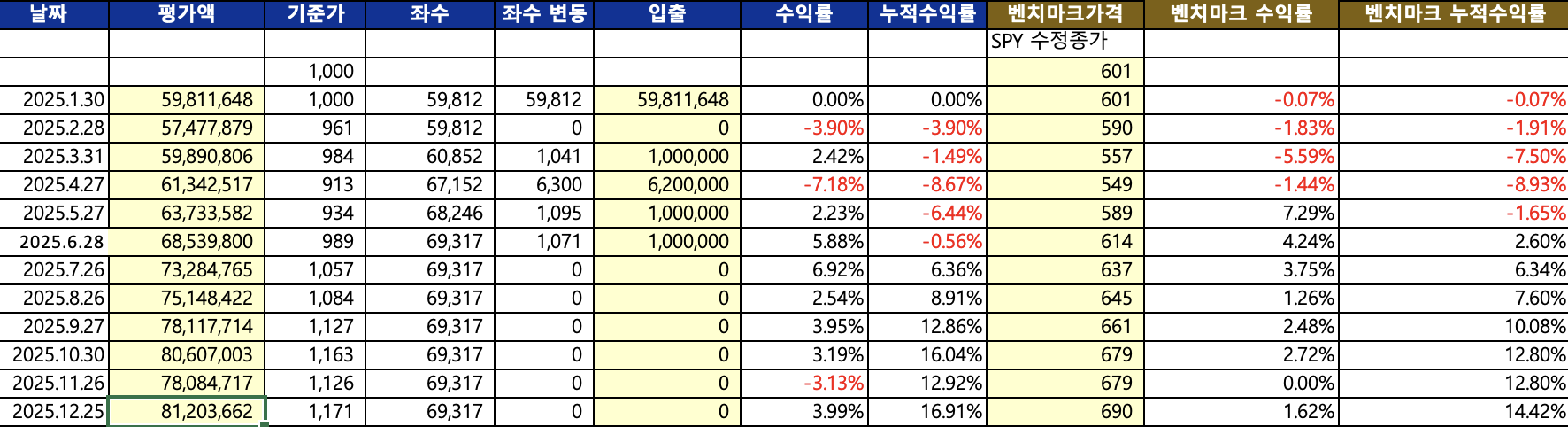

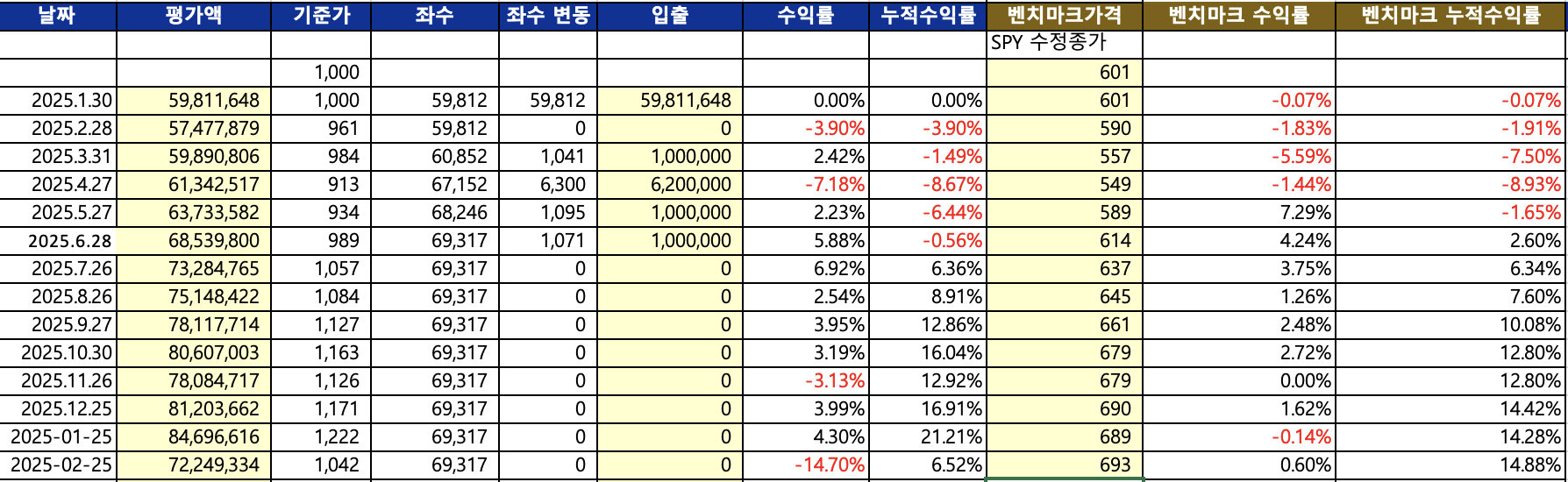

-14.7%

박살이 났습니다.

자산이 7개월 전으로 회귀했네요. 반면 지수는 10% 올랐습니다.

저는 여기서 뭘 느껴야 하는지 잘 모르겠습니다. 내가 잘못한 건가? 아니면 원래 지수에 비해서 이렇게 맞을 수도 있는 건가? 조정장도 없었는데..

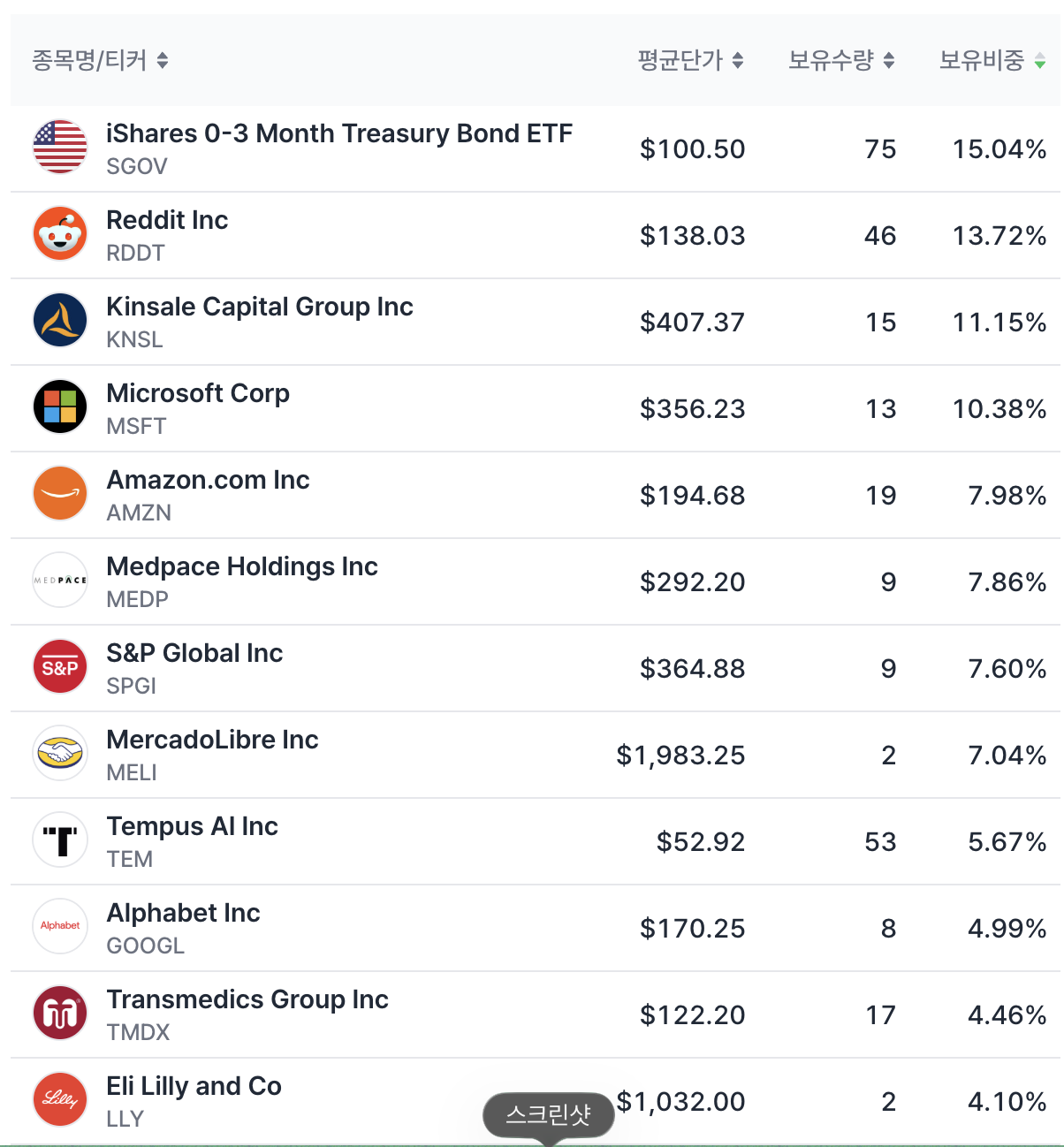

SGOV는 실제로 SGOV를 산 게 아니라 차트 표시 불가한 산리오 매수분을 대략적으로 표시하기 위함(평단 5062엔)

정리

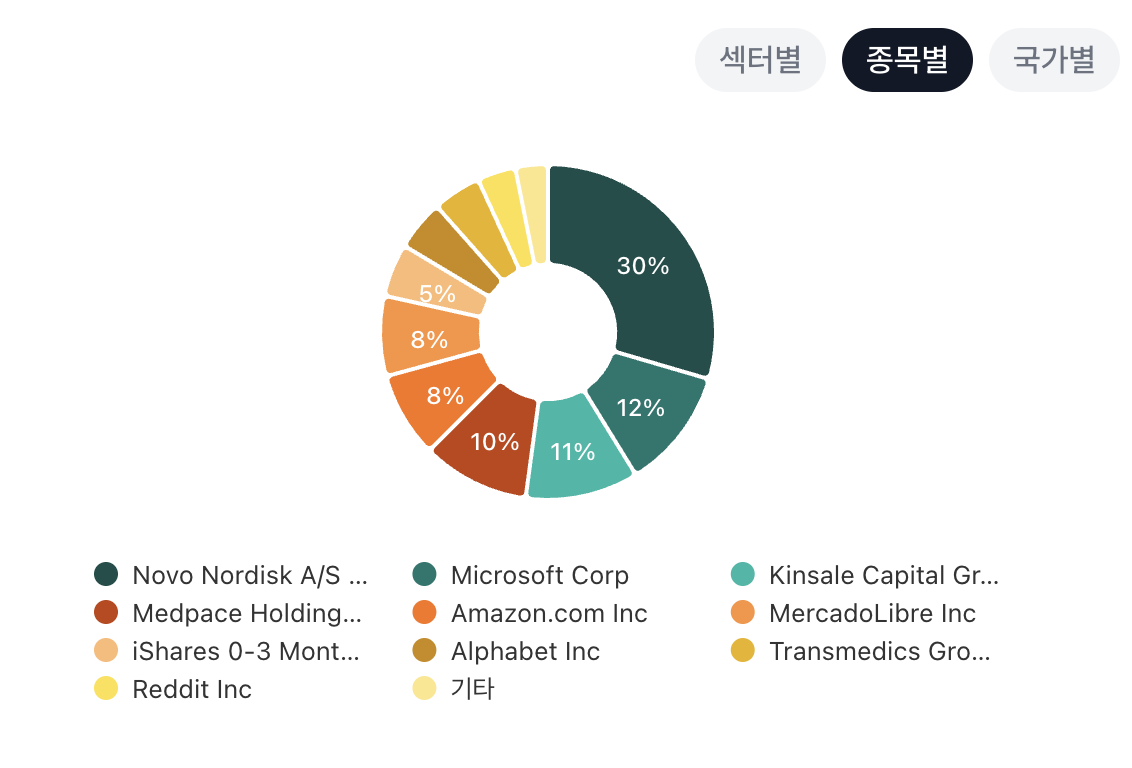

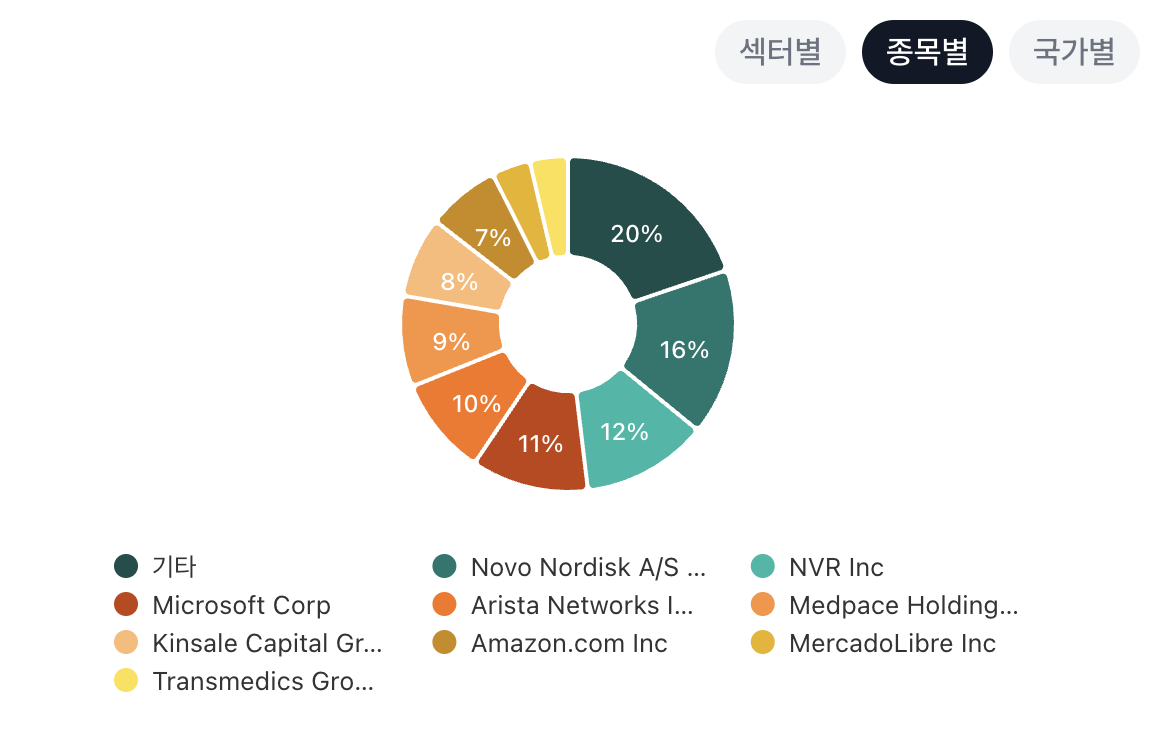

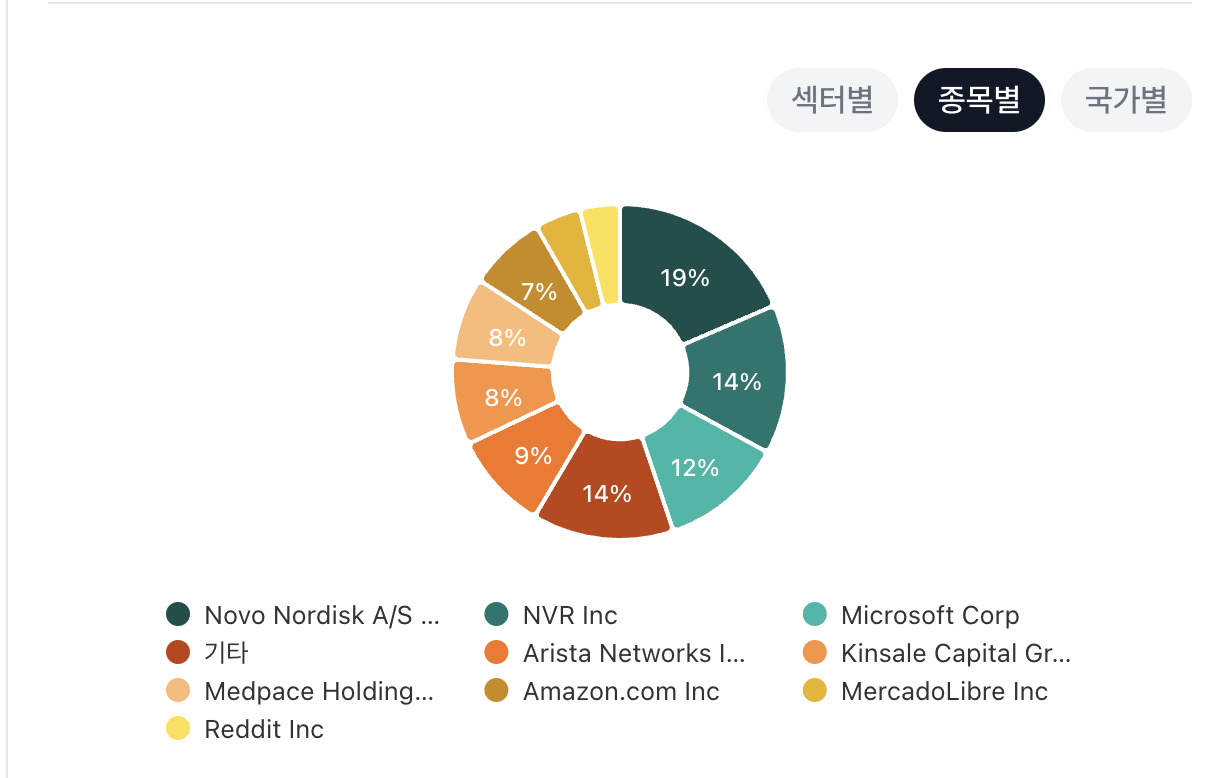

NVO 수익 전부 반납하고 약손절(약손절이지만 비중이 워낙 컸어서 손실액은 꽤 큼) / APP도 마찬가지. 이전글 참고

산리오 호실적 예상하여 비중을 크게 늘렸음(1위됨). 산리오 호실적 맞았고, 가이던스 상향에 액면분할까지 발표해서 직후에는 분위기 좋았으나, 전통적으로 반도체 관련주 잘 나가면 수급에서 손해보는 종목이고, 중국 팝마트 추락으로 아시아 엔터주 같이 묶여서 수익 전부 반납 후 빌빌거리기 시작. 잘못된 매매라고 생각하지 않음. 헬로키티는 라부부 같은 한순간의 유행이 아니라 이미 몇십 년 롱런하는 일상 속 캐릭터가 되었고 쿠로미 마이멜로디 시나모롤도 마찬가지 길을 걷고 있음. 콜라보 시장에서 가장 편리하게 접촉할 수 있는 근본 컨텐츠 회사이기도 함. 당분간 비중 유지.

RDDT 호실적 예상 & 앤트로픽발 소프트웨어 폭락과 상관관계 떨어진다고 생각하여 $150~160부터 미리 들어가기 시작함. 레딧은 호실적 맞았으나 그냥 고밸류 종목을 밀어버리고 싶어했던 시장심리를 과소평가함. 거기서 10% 이상 더 떨어지면서 노보에서 교체한 자금이 이중으로 하락빔 맞음. 유니크한 비즈니스 대비 시총이 아직 작기 때문에 확신 있는 종목이고, 손익비 나쁘지 않은 $130~140에서 계속 추매하여 현재 비중 2위. 한때 더블배거까지 낸 종목이지만 하락에 불타면서 이제 적자전환을 눈앞에 두고 있는데.. 믿고 장기홀딩 예정.

TEM 신규 매수. AI 시대 독점적 데이터가 중요하다는 캐시 우드의 비전에 100% 동의하는 행동. 당장의 수익성보다는 범용 의료자료 장악력을 기대하고 오래 기다려야 하는 종목. 단기적으로 $40까지 열어두고 분할매수 중이었으나 현상유지 중.

SPGI 신규 매수. 이전글 참고. 계산상 워낙 좋은 기회라 한 번에 크게 들어갈 수 있었음. 독점적 지위 덕분에 적당히 성장성도 담보되면서 포트폴리오 분산효과도 있음. 좋은 매수였다고 생각. 여담이지만 이번에 신용평가사가 산업재 섹터로 구분되고 있음을 알았음. 특이하네. 이런 식으로 분류하면 섹터 구분 의미가 있나?

KNSL 10% 이상 ...

솔직한 회고가 인상깊습니다. 저도 때려맞는중이라 어안이 벙벙한 중이네요. 국장 상승의 포모까지😂

ㅎㅎㅎ 국장이랑은 차이가 너무 나서 돌 보듯이 되었네요 저는..

지수 횡보장이 이런 느낌이구나를 처음으로 느끼고 있습니다. 박스피가 이런 느낌이였을까요..ㅎㅎ

지수는 횡보하는데 내 종목은 10% 20% 떨어지니 완전 실패한 기분이네요 크아악

....남 일 같지 않은 마음과 절제의 우위를 상당히 갖추신 모습에 경의를 표합니다. 애써 구성한 포트폴리오에 대한 아쉬운 마음이 담긴 회고를 보여주셔서 감사드립니다. 코스피 지수가 또 불은 뿜기에 FOMO도 오는데 참.. 여러모로 힘내보겠습니다

감사합니다 ㅎㅎㅎ 잘해보려고 하는데 잘 안 되네요. 나름 기준을 갖고 한 건데도 시장 마음은 어쩔 수 없죠.. 별셋님도 화이팅입니다