사이다맛떡

구독자 412명구독중 0명

결론부터 말하자면 조선판 달바 글로벌이라 생각.

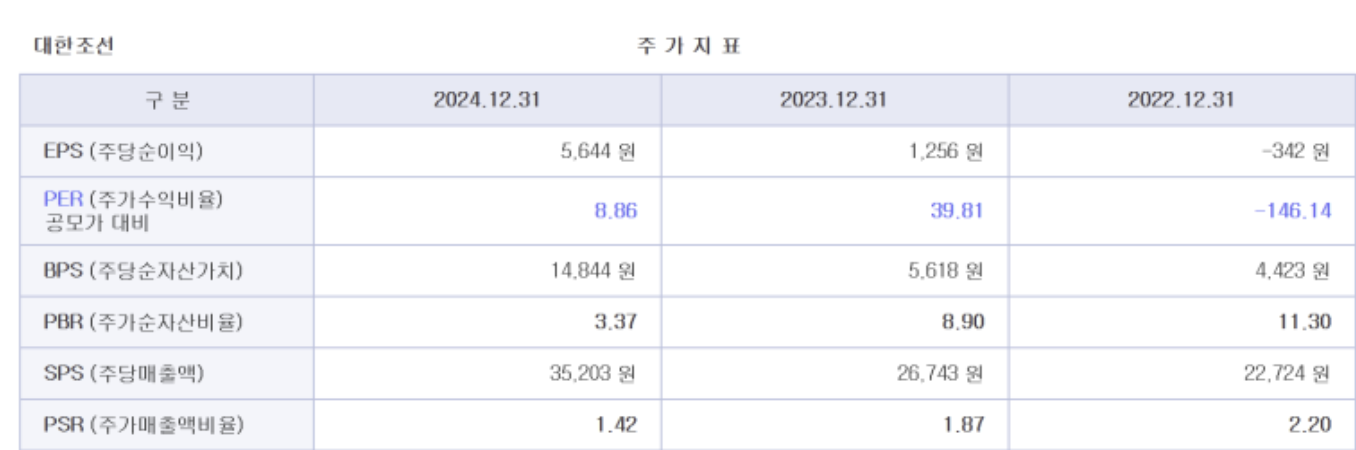

주도섹터(화장품, 조선)에서 상당히 저렴한 밸류(달바 12MF15배, 대한조선PER8배)라는 공통 속성이 있다고 봄.

(주의: 매우 러프하게 숫자 계산함. 멀티플, 지표 일부 오류 있을 수 있음!)

일단 공모가 최상단 5만원 잡고 EPS 24년도 기준 5644원으로 가정.

대충 PER 두둘겨 보면 8배 ~ 10배 사이.

조선사들 멀티플 간략 정리하자면

한조해 10.11 (얜 지주사라 애매)

현중 26.4배

미포 32배

오션 29배

삼중 30배

기자제 및 중소 조선소랑 비교해도

세진중공업 19배

HJ중공업 (컨센 X)

한국카본 16배

동성화인텍 13배.

10만 넘어서 12~15만 사이 봅니다. 첫날 슈팅 예상

아마 멀티플 낮게 상장되는걸 모두가 다 알기 때문에 10만원 이상 슈팅하는 것도 불가능은 아닐껍니다!

좋은 투자 아이디어 감사합니다

다른 조선사에 비해 영업이익율이 왜 이렇게 높나 했더니 투자설명서에 "일반적으로 선박 수주 물량이 매출에 반영되는데 약 1~2년의 시차가 존재하며, 동사의 경우 2025년 1분기부터는 2023년 수주한 선박들 일부가 매출에 반영되기 시작하였으며, 국내 주요 조선사들의 경우 아직까지 2023년 이전 수주한 물량의 상당 부분이 매출에 반영되고 있는 것으로 추정됩니다. 또한, 2023년말 신조선가 지수가 전년 대비 약 10% 상승한 점이 동사가 국내 주요 조선사 대비 높은 수준의 수익성을 시현할 수 있었던 주요 요인 중 하나인 것으로 파악됩니다." 라고 나오는데 per로 보면 싸 보이지만 이런 점 고려해서 pbr로 보면 엄청 싼건 또 아닌거 같기도 하네요. 어떻게 생각하시나요?

선박 수주물량이 매출에 반영되는데는 시차가 1~2년 정도 존재하는 것은 사실입니다. 선박 계약방식 보면 크게 처음 배 계약할 때 계약금, 중간에 배 만들면서 내는 중도금, 마지막 잔금으로 나뉘는데 계약 방식에 따라 계약금/중도금/잔금의 비율이 조금씩 달라서 조선소 별로 매출액 인식이 좀 상이할 수 있을겁니다. 메이저 조선3사도 지금 인도하고 있는 배는 20~21년도 신고선가 상승 초입국면에서 수주받은 배들이라 신조선가가 폭등할 때 수주받은 고가물량에 대해서는 아직 제대로 매출인식을 안하고 있기 때문에 대한조선도 비슷한 로직 일겁니다. 현재 대형3사중 가장 OPM 높은 조선소가 현대삼호인데, 18% 정도 나타나고 있습니다. 22%의 OPM이 아예 불가능한 소리는 아닌 것 같습니다. 물론, 한 가지 맹점이 있는데 최대주주가 사모펀드인지라 IPO 앞두고 재무제표 마사지를 좀 했을 수도 있습니다... (IPO전 및 실적 발표 앞두고 기업들의 재무제표 마사지는 PEF,VC,IB에서 흔한 일인지라...)

일단 멀티플은 싸게 상장되기 때문에 당일 상장빔 먹고 튄다가 플랜 A라서... 만약 대한조선에 대해 길게 투자한다면 최대주주 락업이 풀리는 6개월 뒤에 모아갈 것 같습니다. 펀더맨털적인 부분은 좀 더 리서치를 해봐야겠네요!