'국민주 였던 것' 삼전에 대한 코멘트를 잠깐 해보려고 합니다.

저도 기술에 대해서 업계 종사자 수준은 아닌데다 기술적인 부분을 보고 투자하는 것은 아니니만큼

쉽게 풀어서 설명하는 정도로 만족하고 짧은 생각을 써보고자 합니다.

삼전에 대한 외국인 매도가 아주 강합니다.

최근 3주로만 좁혀봐도 하루에 수천억을 때리는 경우가 많은데요.

극단적으로 지난 주 외국인 매도 수량의 90%가 삼성과 하이닉스에 몰렸습니다.

메모리를 조금 오래 보신 분들은 PBR 기반 투자를 자주 들어보셨을 가능성이 높습니다.

현재 삼성전자는 3분기 예상치 기준으로 P/B가 1.2배 정도 나오게 됩니다.

위 수치는 굉장한 하락사이클이 아닌 경우에는 거의 안정적으로 매수할 수 있는 밸류에이션이었죠?

그런데 무엇인가 공격적으로 바닥이라고 진입하기에는 불안한 부분이 있어 조금 정리해볼까 합니다.

(뻔한 소리 주의)

가장 가벼운 부분부터 보면

먼저 무선사업부, 핸드폰입니다.

3분기 실적에 대한 우려가 아주 파다하지요? 성과급때문에 무섭다는 이야기까지 나오는 것을 보면 아마 2분기에 반영하지 않은 비용에 대한 큰 우려가 잔존하는 듯합니다. 컨센서스를 실적이 맞추지 못할 가능성은 높아보이지만 언제 삼성이 핸드폰 못팔아서 밸류를 싸게 받았던가요? 그리 무섭게 볼 부분은 아닌 듯 합니다만 심리적으로는 아래서 말씀드릴 파운드리 사업 부분과 겹쳐서 좋을 것은 역시 하나도 없는 부분입니다. 모바일 관련 자료 보시죠.

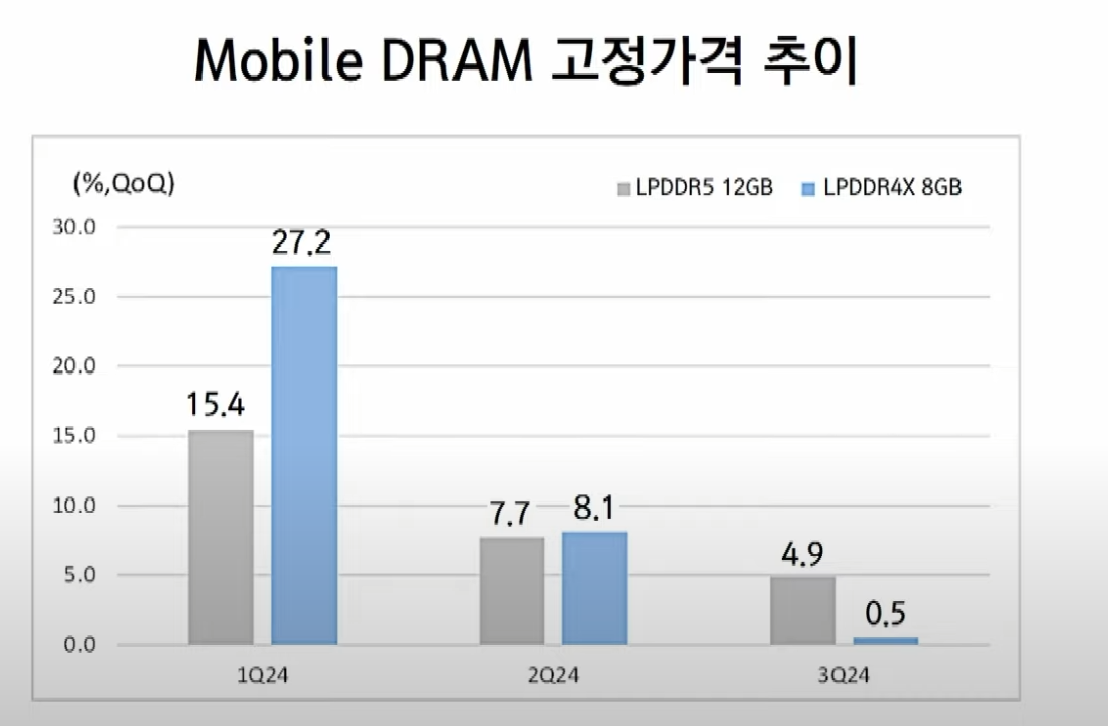

자료: trendforce / 현대차증권

삼전과 하이닉스는 아시다시피 HBM과 DDR5과 같은 고부가가치군으로 주력이 넘어갔습니다. 다만 중국의 경우 아직 DDR4를 제조하는데 사활을 거는 경우가 많은데요. 중국이 최근 화웨이를 필두로 자체 스마트폰 라인업을 강화하는데 이어서 아직 중국 내에서 메모리를 제조하는 CXMT가 DDR4를 수요에 무관하게 계속 찍어내면서 가격차가 벌어지고 있습니다. 주지하시다시피 하이닉스는 HBM을 위시한 ...