Ottoman

구독자 873명구독중 26명

다양한 이야기를 쉽고 재미있게 쓰는게 목표입니다.

최근 대왕감자님이 써주신 좋은 한국 반도체에 대한 글 한 편을 읽었습니다. 결론에 동의하든 동의하지 않든, 생각거리를 던져주는 글이 좋은 글이라는 저의 오래된 기준에 비추어 보면 꽤 괜찮은 글이었습니다.

이 것은 반박글이 아닙니다. 그냥 제 방식대로 정리해보고 싶었습니다. 투자자로서 한 사이클을 통째로 바라볼 때 "나는 어디에 서 있는가"를 점검하는 작업이기도 합니다.

아마 뉴런 분들은 거의 다 알고 계시는 기본적인 내용일 것입니다. 편하게 읽어주세요.

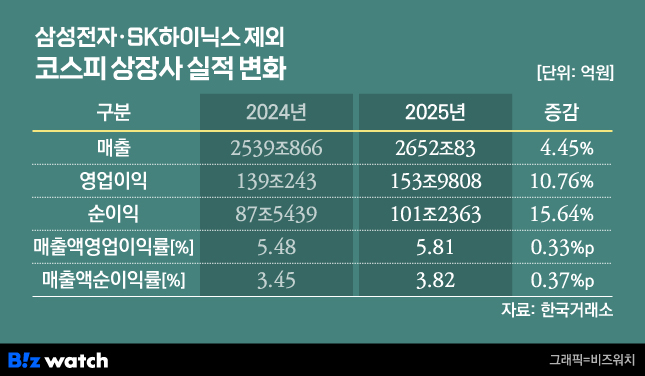

2025년 코스피는 75.63% 상승했습니다. 외환위기 이후 IT 버블기였던 1999년(83%) 이후 가장 높은 상승률이었고, G20 및 OECD 회원국 중 1위였습니다. 그리고 이 중 상당 부분이 삼성전자와 SK하이닉스에서 나왔다는 주장은 사실입니다. 삼성전자 시가총액이 2024년 말 318조 원에서 2025년 말 693조 원으로 두 배 이상 불어났고, 두 회사 합산 시총이 1,200조 원을 돌파

그런데 제가 보기에 흥미로운 숫자는 따로 있습니다. 삼성전자와 SK하이닉스를 제외하더라도 코스피 상장사들의 연결 영업이익은 10.76%, 순이익은 15.64% 증가 했다는점입니다. 메모리가 너무 거대해서 가려져 있을 뿐, 나머지 시장도 10%가 넘는 이익 성장을 기록했다는 뜻입니다. 섹터별로 뜯어보면 그림은 더 뚜렷해집니다. 증권 지수는 107.56% 폭등했고, 조선·방산·중공업이 포함된 기계장비 지수는 97.43% 급등, 건설 지수 50.27%, 은행 지수 56.34%, 보험 지수 41.04% 상승 했습니다. 유명한 조선 TOP3 지수는 2023년, 2024년, 2025년 3년 연속으로 각각 40%, 62%, 110% 상승했습니다.

의미는 단순합니다. 한국 시장에서 지난 2~3년 동안 일어난 일은 메모리 혼자 잘난 것이 아니라, 메모리가 유난히 빨리 달린 것에 가깝습니다. 2017년이 류현진 전성기 시절의 한화(원맨팀)였다면, 2025년은 류현진이 넘어간 뒤의 LA다저스에 가깝습니다.

이 구분이 중요한 이유는 "만약 메모리가 꺾인다면 코스피는 어떻게 되는가"라는 질문에 답이 달라지기 때문입니다. 만약 메모리가 진짜 혼자 뛴 거였다면 엔진 정지 = 지수 폭락, 2500 회귀입니다. 하지만 조선과 방산과 금융과 기계가 각자의 사이클을 따라가고 있다면, 메모리가 쉬어가는 구간에 다른 엔진이 바통을 이어받을 여지가 생깁니다. 이 부분은 롱이든 숏이든 계산에 넣어두셔야 하는 변수라고 생각합니다.

메모리 시장을 오래 보신 분들은 아실 겁니다. 이 산업의 사이클을 읽는 것은 날씨를 읽는 것과 비슷합니다. 기상청이 아무리 정교해도 "정확히 며칠에 비가 옵니다"라고 단정하지는 못합니다. 대신 기압 배치와 해수면 온도와 편서풍의 흐름을 보고 "가능성"을 이야기합니다. 반도체 사이클도 똑같습니다. 끝이 오긴 오는데, 언제 어떻게 오는지는 여러 변수의 조합으로 읽을 수밖에 없습니다.

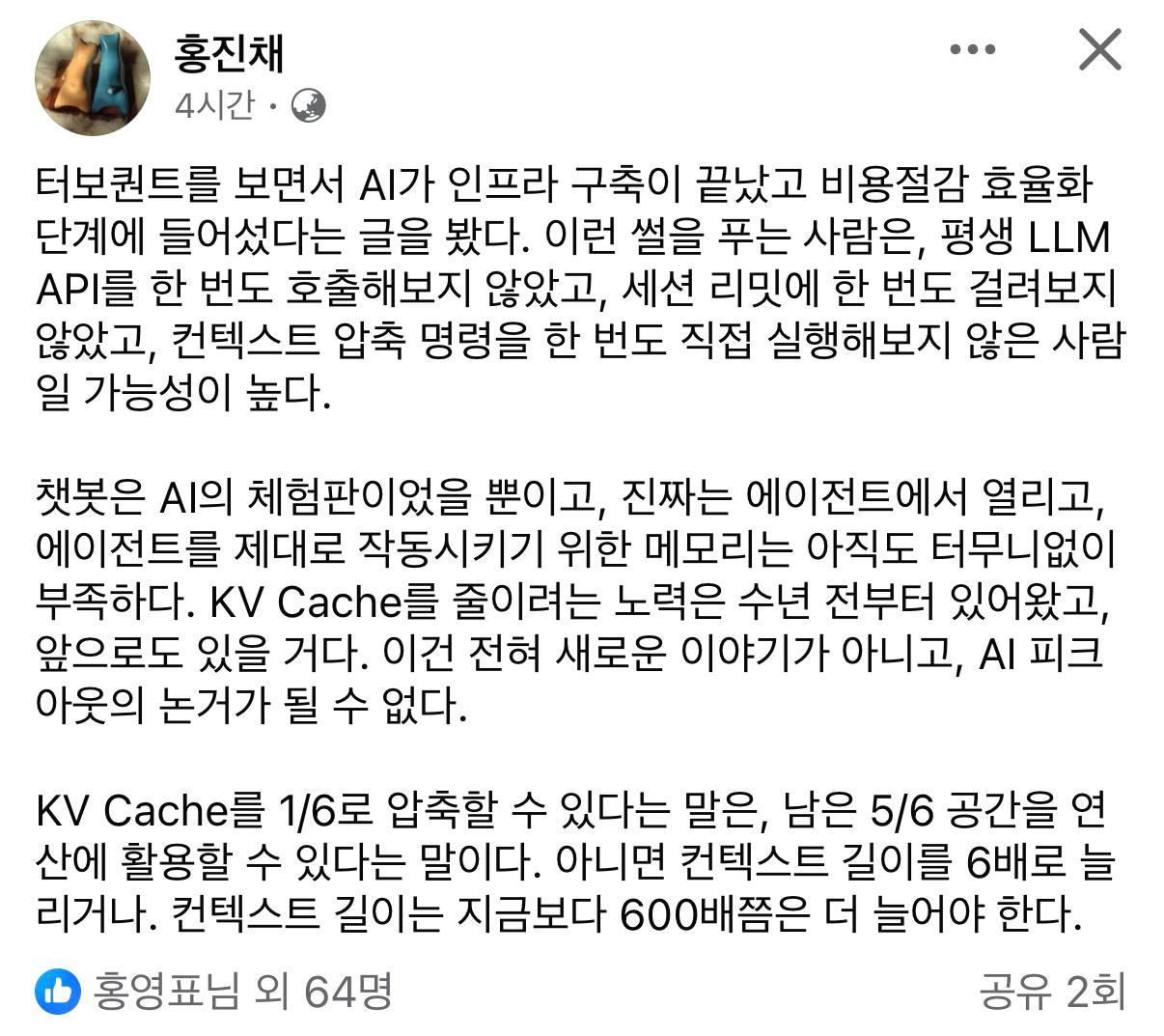

그래서 최근 가장 노이즈는 이것이었죠. 터보퀀트. "KV 캐시 압축 기술이 확산되면 HBM 수요가 꺾이는 것 아닌가?" Moonshot의 Kimi Linear가 캐시를 75% 줄였다, 터보퀀트가 재학습 없이 6배 압축에 성공했다, NVIDIA가 GTC에서 NAND 기반 티어를 정식으로 도입했다 같은 뉴스요.

기술적 팩트는 전부 사실입니다. 다만 여기서 "HBM 수요 감소"라는 결론으로 넘어가는 것은 어렵습니다.

반포의 레미안 원펜타스 위로 어느 날 갑자기 헬리콥터가 날아와서, 똑같이 생긴 아파트를 수직으로 두 배, 세 배 쌓아 올렸다고 해보겠습니다. 공급이 세 배가 된 것입니다. 그러면 원펜타스 집값이 3분의 1이 될까요. 가격 조정이야 있겠지만, 입성을 노리던 대기 수요가 새로 쌓인 층들을 빠르게 채울 것입니다. 원펜타스에 들어가고 싶었던 사람의 숫자가 원래 공급량의 수십 배였기 때문입니다.

현재 AI 추론 시장이 정확히 이런 상태입니다. 최근 마이크로소프트가 실적 발표에서 흘린 한 문장이 인상적이었습니다. Azure 주문 중 800억 달러어치를 전력이 부족해서 받지 못하고 있다는 것이죠. 돈을 주겠다는데 물리적으로 공급을 못 하는 시장입니다. 19세기에 증기기관 효율이 개선됐을 때 영국의 석탄 소비는 줄어든 것이 아니라 오히려 폭증했습니다. 효율이 좋아지면 단위당 비용이 낮아지고, 낮아진 비용이 새로운 수요를 끌어들여서 총 소비량은 더 커집니다.

KV 캐시가 4분의 1로 줄어들면, HBM 한 장으로 처리할 수 있는 토큰 수가 네 배로 늘어납니다. 그러면 HBM 수요가 4분의 1이 될까요. 수요가 compute-bound 상태, 즉 "계산 능력이 부족해서 매출 상한이 정해지는" 상태라면 정확히 반대 결과가 나옵니다. 그동안 경제성이 안 맞아서 포기했던 AI 애플리케이션들이 갑자기 타산이 맞기 시작합니다. 수요는 어디 간 것이 아니라 뒤에서 대기하고 있었을 뿐입니다. 이건 단순한 제 의견이 아니라 홍진채 대표님도 남겨주신 의견입니다.

NVIDIA의 CMX 티어는 조금 다른 이야기입니다. 이건 알고리즘 효율이 아니라 메모리 계층 구조 자체의 재편이라 장기적으로 HBM과 NAND의 믹스 비중을 ...

![책을 읽고, [부동산은 어떻게 권력이 되었나]](https://shopping-phinf.pstatic.net/main_5848905/58489051285.20260114094927.jpg?type=w300)

좋은 글 항상 감사드립니다!

감사합니다.

와우 양질의 글 감사합니다

항상 잘 보고 있습니다. 감사합니다.

삭제된 댓글입니다.

잘 봤습니다 감사합니다.

근데 유가 관련해서 의문점이 있는데요, 비록 삼전이랑 하이닉스에서 유가(에너지값)이 비용에서 차지하는 비용이 많지 않더라도, 고유가가 지속이 되면 결국 전세계 모든 업종이 에너지값에 시달릴것이고, AI 도입시기가 늦어질 것이며 그로인해 빅테크 CapEx 감소는 필연적이 아닌가요 ?

또한 미국을 제외한 에너지 순수입국 나라들에서 에너지 값이 올라가면 데이터센터의 opex가 늘어나서 가동이 쉽지 않을 뿐더러, 각 국에서 전기료/전력망 문제로 인해서 새로운 데이터센터의 가동 허가를 안해주거나 하면

AI 서버 수요 감소 -> Infra 시장 타격 -> 삼하 타격으로 이어지지 않을까 싶습니다.

맞습니다. 고유가가 무조건적인 인플레이션 요소는 아니지만 유가가 물가에 전이가 된다면 결국 금리인상이 나타날 것이고 이는 빅테크의 조달비용을 높여 자본지출에 분명한 악영향입니다. 다만 그 시나리오가 얼마나 과격하고 심하게 와서 빅테크의 투자 판단에 얼마나 영향을 줄지는 각자의 판단이지 않을까 싶습니다.

정말 좋은 내용이네요 감사합니다!

같은 고민을 가졌지만 훨씬 질높은 글에 감사를 표합니다.

좋은 글 감사합니다. 대왕감자님 글은 수요는 증가하지만 단가 결정력이 약화될 수 있다는게 주된 내용이던데 그 부분에 대한 생각은 어떠신가요?

저는 이미 그 방향으로 간다고 보고 있습니다. 지금의 DRAM 가격은 정상이 아니고, 이미 세트 부문에서는 수요파괴가 심각하게 일어나고 있습니다. 메모리 업체들도 이 점을 잘 알고 있으며 P를 희생하고 Q를 확보하려는 움직임이 보인다고 생각됩니다. 장기계약도 그 일환이구요.

SK하이닉스와 삼성전자 DS 부문 영업이익을 비교할 때 작년까지는 하이닉스가 높다가 올해 1분기에 다시 삼전 쪽이 높아진 걸 보면 실제로 돈 버는 건 범용 DRAM인 게 거의 확실하죠.

돈은 HBM, DRAM 둘 다 (이제는 NAND 까지 셋 다) 버는데 그간 HBM 은 수익성이 좋았고 DRAM 은 Capa 가 컸어요. 그런데 이제 둘 다 수익성이 좋아지니 Capa 큰 DRAM 의 기여도가 커지는 거고, 제품 특성상 HBM 은 계약 시기가 매출 인식 시기보다 더 빨라 지금 팔리고 있는 것들은 메모리 가격 폭등 전에 계약된 것들이 많아서 수익성이 DRAM 과 비슷하거나 오히려 더 나쁜 상황인데 이건 재계약에 따라 저절로 제자리 (HBM 의 수익성 >= DRAM 의 수익성. 물론 캐파는 여전히 DRAM 이 더 큰 상태 유지) 찾아갈 겁니다.

유가에 대한 걱정보다는 메모리 산업의 사이클을 가늠할수 있는 빅테크의 컨콜 코멘트, 장비사들의 코멘트 등에 더 집중해야한다고 생각하네요.

감사합니다.

감사합니다!