연준이 장기채를 우려하는 이유는? | 초심자를 위한 해설 39 정리

Fling

2026.03.09조회수 47회

Fling

구독자 31명구독중 14명

한 발자국씩 앞으로 전진하는

연준이 어떻게 향후 정책 방향을 이끌어나갈 것인가에 따라 유동성의 바로미터인 지급준비금의 추이가 결정됨. 지급준비금의 규모는 유동성의 규모이므로 s&p 500지수와 같이 움직임.

연준이 보유자산을 어떻게 재구성하려고 하느냐에 따라 파란색 지급준비금의 추이를 예상해볼 수 있음, 이는 동시에 장기적인 자산시장의 방향성에 대한 이해를 높일 수 있다는 의미.(연준이 자산을 매입하면 은행들의 지급준비금은 늘어나고, 자산을 축소하면 지급준비금이 줄어듦/ 은행이 지급준비금이라는 현금 대신 국채를 들고 있을 때는 다른 자산을 구매할 여력이 없지만, 연준이 자산을 매입함으로써 지급준비금이라는 현금을 들고 있게된다면 언제라도 매입할 수 있는 여력이 되는 것.

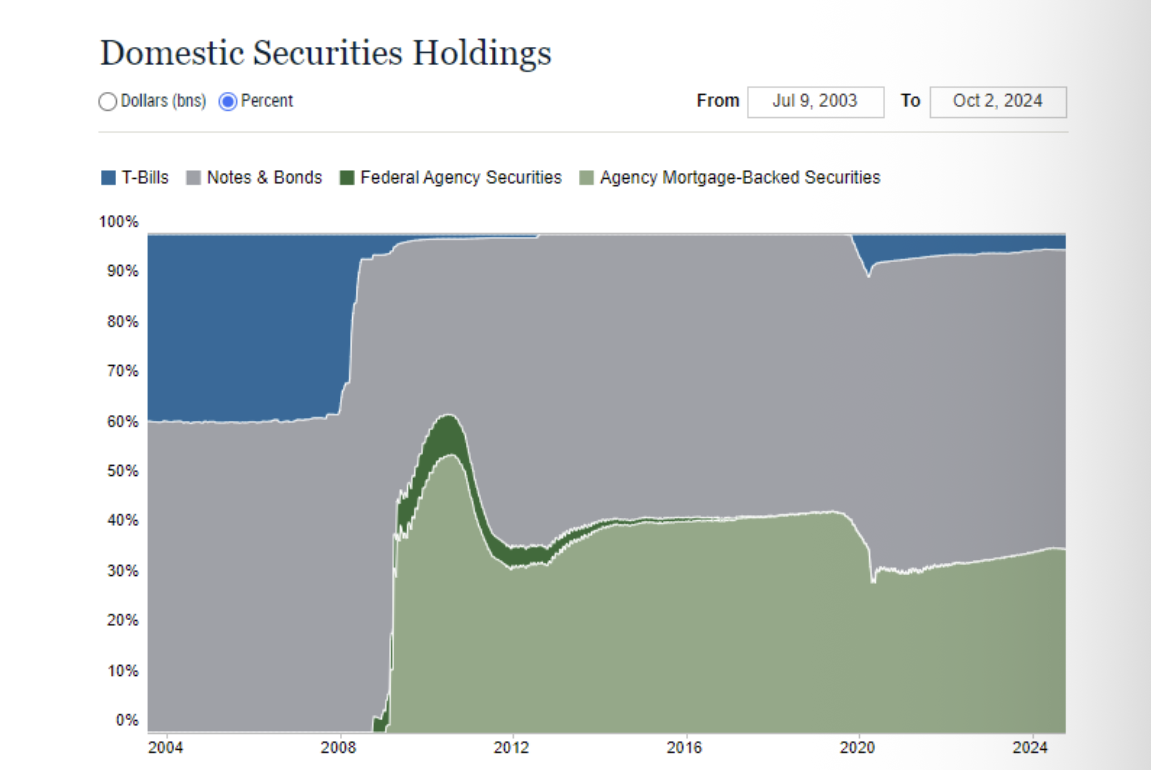

연준은 양적완화를 거치며 만기가 짧은 자산의 비중이 너무 낮다는 점이 문제가 됨.

왜 이렇게 됐느냐? 첫번째 이유는 양적완화 과정에서 장기국채를 어마어마하게 매입했기 때문. 두번째 이유는 금리통제 메커니즘이 코리더시스템에서 플로어 시스템으로 전환됨에 따라 연준이 공개시장조작을 위해 단기국채를 일정수준 이상으로 보유할 유인이 사라졌기 때문.(공개시장조작은 단기금리를 원하는 기준금리 수준에 맞추기 위해서 단기국채를 사고 팔아 그 기준금리 레인지에 맞추는 것)

칼럼에서 언급한대로 SOMA 내 단기국채 비중이 낮다는 점은 캔자스 연은의 페이퍼가 처음 언급한 것이 아닙니다. 크리스토퍼 월러, 미셸 보우먼 역시 장기적으로 연준이 보유한 증권의 만기를 조정해야 한다… 단기채의 비중이 높아지는 것을 보고싶다… 와 같은 발언을 한 바 있죠. 즉, 장기적으로 SOMA의 만기 구성을 단기채 비중을 높이는 방향으로 변경해야 한다는 것은 연준 전체의 통일된 의지라고 보아도 무방합니다.

왜 장기채 비중을 줄이고 단기채 비중을 높이는 방향으로 변경하려고 하느냐?

양적완화로 인해 연준의 자산이 불어난 상태에서 다시 쇼크가 온다면 또 양적완화를 통해서 자산규모를 늘려야할테니 정책여력을 확보하기 위해서 보유자산을 줄여나가는 양적긴축을 해야함. ...