연준의 단기채 보유는 몇%가 적정할까? | 초심자를 위한 해설 40 정리

Fling

2026.03.13조회수 47회

Fling

구독자 31명구독중 14명

한 발자국씩 앞으로 전진하는

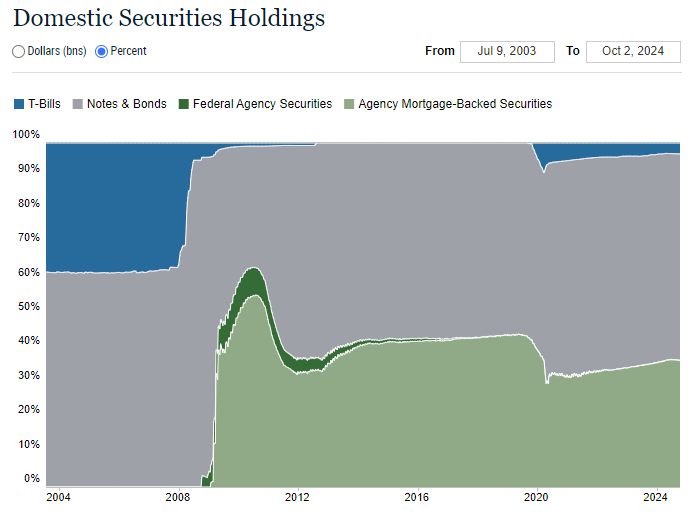

연준이 단기채를 늘려야 하지만 얼마나 늘려야하는지에 대한 논의가 남게 됨. 단순하게 생각해보면 양적완화를 진행하기 전 단기채의 비율로 돌아가는 방법이 있을 것임. 하지만 그렇게까지 단기채의 비율을 늘릴 필요는 없음. 왜냐하면 금리 통제 메커니즘이 코리더 시스템에서 플로어시스템으로 바뀌면서 단기국채를 대규모로 들고있을 이유가 사라짐. 코리더 시스템에서는 공개시장조작을 통해서 단기금리를 통제하기 때문에 단기채를 어느정도의 규모로 들고있어야함.

그러면 어느정도가 단기국채 비중의 목표치이겠냐? 시장의 왜곡을 최소화하기 위해 전체 국채 시장의 만기구조와 유사하게 soma 포트폴리오의 만기구조를 재조정하는 것을 목표로 삼을 가능성이 큼. 왜냐하면 그렇게되어야 특정만기의 국채에 불균형적인 영향을 미치지 않고 중립적일 수 있기 때문. 특정 만기에 대해서 왜곡을 심하게 한다면 정책적으로 원하던대로 금리가 움직이지 않고 유동성이 충분하지 않아 급격하게 움직일 여지가 있음. 시장가격이 정보전달 기능이 덜하게됨.

현재 단기국채는 21%정도 차지하고 있고 소마계정에서는 3-4%이기 때문에 앞으로 17%정도 늘어날 여지가 있다고 볼 수 있음.