연준이 장기채를 줄이고 단기채를 늘리는 5가지 방법 | 초심자를 위한 해설 41 정리

Fling

2026.03.17조회수 30회

Fling

구독자 31명구독중 14명

한 발자국씩 앞으로 전진하는

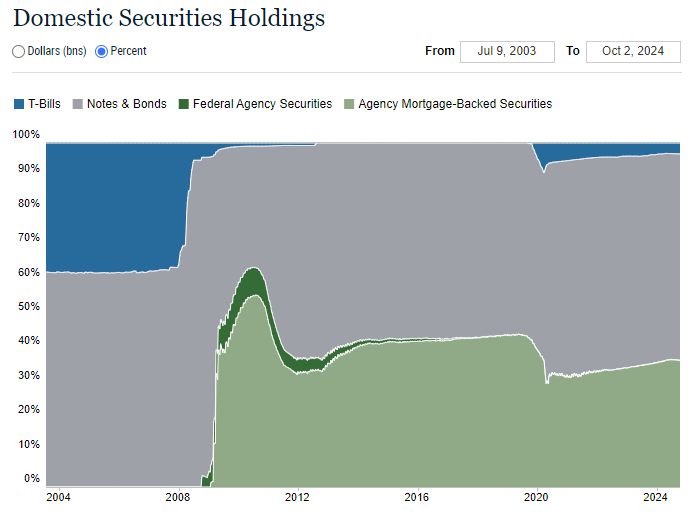

그렇다면 어떻게 단기채의 비중을 늘릴 수 있냐?

현재 연준은 양적긴축을 수동적으로 하는 방식임. 장기채와 mbs의 만기가 도래하면 재투자 없이 그대로 상환해버리는 방식. 그렇게 되면 자연스럽게 단기채의 비중이 늘어남. 정부는 비슷한 물량의 장기채를 계속 공급할 것이고, 원래 연준은 계속해서 재투자했는데 그 수요가 없어지므로 공급보다 수요가 많아지게 됨. 원래는 재투자하여 연준이 들고있으면 그에 대한 대금이 지급준비금이 있을텐데, 연준의 수요가 없어지면서 시중은행들의 지급준비금에서 국채의 수요를 충족하는 방식으로 지급준비금이 하방압력을 받는 것임.

MBS의 만기까지 기다리지 않고 QT목표금액을 초과하는 수준으로 mbs를 매각하여 그렇게 초과하는 양만큼 ...