회사채 시장은 정말 안정적인가?

Doodly_TeddyNF

2024.08.04조회수 30회

Doodly_TeddyNF

구독자 653명구독중 26명

처음에 뉴런으로 활동했던 뉴로퓨전 분석팀 애널리스트 Teddy입니다.

이제는 종목 언급은 못하지만, 여기서는 Teddy가 아니라 Doodly로서 시시콜콜한 이야기로 찾아뵙겠습니다.

최근에 주가가 조정받으면서 경기침체에 대한 관심이 높아졌습니다. 그런데 경기침체를 나타내는 지표 중 하나인 회사채 스프레드는 안정적이라서 혼란을 일으키고 있습니다. 과연 회사채 시장은 정말 안전해서 스프레드가 낮은 것일까요?

채권이라고 하면 뭔가 복잡한 전문용어가 난무하는 이코노미스트들의 세상이라고 생각하기 쉬운데, 사실 어느의미 주식보다 더 단순명료한 시장입니다. 회사채 시장은 기업이 돈을 빌리는 시장일 뿐입니다. 채권은 특정 만기에 액면가에 해당하는 돈을 받고, 그 사이에 쿠폰이자를 받는 증권이죠. 용어가 어색하지만 겁먹지 말고 봐주시면 좋겠습니다.

회사채를 볼 때 꼭 알아야 하는 두가지 개념을 먼저 소개하겠습니다.

유효금리(Effective Yield): 채권을 샀을 때 미래에 받을 모든 현금흐름을 현재 채권가격과 일치시키는 할인율입니다. 반대로 이야기하면 그 채권을 사면 실제로 얻을 수 있는 연복리 총수익률입니다.

옵션조정스프레드(OAS): 많은 채권에는 조건에 따라 조기상환을 하거나, 요구할 수 있는 옵션이 딸려있습니다. 따라서 채권의 미래 현금흐름을 시뮬레이션해서 옵션가치에 해당하는 부분을 제하고, 이를 현재 채권가격과 일치시키는 할인율을 구할 수 있습니다. 여기에서 무위험수익률인 국채 금리를 뺴면 OAS가 됩니다.

사람들이 말하는 회사채 스프레드는 보통 OAS입니다. OAS는 채권의 부도위험만 따로 빼서 볼 수 있는 지표입니다. 동일 만기의 국채보다 위험한 정도에 대한 프리미엄인 것이죠. 현재 회사채 시장에서 OAS는 2023년부터 줄곧 하락세였습니다.

OAS가 이렇게 낮은 이유는 일단 기반이 되는 국채금리가 올랐기 때문입니다. 금리가 오르면 돈을 빌리려는 회사들은 돈을 덜 빌리려고 할테니 공급은 감소하고, 돈을 빌려주려는 투자자들은 OAS가 낮던말던 짭짤한 유효금리를 얻을 수 있으니 수요가 증가합니다. 따라서 OAS와 국채금리는 기본적으로 음의 상관관계를 가지고 있습니다. 다만, 2022년의 사례처럼 금융시장의 급격한 긴축이 예상되는 시기에는 OAS와 국채금리가 일시적으로 동행하기도 합니다.

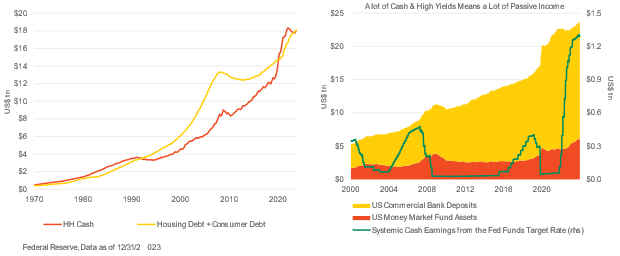

두번째 이유는 그동안 기업들의 종합적인 이익이 탄탄하게 올라줬고, 인플레이션도 안정세를 보였기 때문입니다. 회사채가 기본적으로 잘 나가는 시장상황이 바로 디스인플레이션 국면에서 경기가 강하게 유지될 때입니다. 2023~2024년은 예상외로 재무부의 유동성 공급으로 인해 골디락스에 가까운 경기를 보여왔으니 회사들이 탄탄하다고 평가되었습니다. 최근에는 22년도 이후로 계속 상승하던 파산율도 안정화되기 시작했습니다.

세번째 이유는 사모채권 펀드들이 많이 생기면서 신규자금이 많이 유입되었기 때문입니다. 특히 사모채권 시장에서는 고금리 상황에 가장 취약한 비상장기업, 소규모 기업들 위주로 유동성을 많이 제공해주었습니다. 원래 고금리 상황에서 균열이 보였어야 할 시장에 막대한 자금이 유입되었기 때문에 그 취약점이 드러나지 않은 것이죠. 이는 점점 많은 기업들이 충분히 커질 때까지 비상장 상태로 남는 트렌드 때문이기도 합니다. 공개 시장의 데이터만으로는 전체 시장상황을 보기 힘들어지고 있습니다.

마지막 이유는 취약한 기업들이 금리인하를 노리고 회사채가 아니라, 주로 변동금리로 거래되는 레버리지론을 이용하고 있기 때문입니다. 올해 고위험 회사채의 발행량 중 77%는 기존 회사채에 대한 리파이낸싱 수요였고, 회사채 시장에 들어온 자금이 투자할 곳은 별로 ...

와우 도대체 이런 주제를 찾아내서 이렇게 풀어내는 게 어떻게 가능한지 매일 보면서도 놀랍네요. 오늘도 감사히 잘 배웠습니다!

Vix 대비 BAA 스프레드가 안정적이라 생각했는데 결국 뜯어보면 터질 수 있는 약한 고리 중 하나네요… 시황보는데 큰 도움이 되었습니다. 감사합니다.

감사합니다^^

감사합니다~~~~~ 어설프게 알았지만 잘 정립하고 있지 않던 내용들 잘 정립시켜 주셔서 감사합니다.

하이일드 스프레드가 생각보다 낮아서 이번에는 젤 나중에 치솟아 오르려나...의아해하긴했는데 이런 이유가 숨어있었군요. 슈퍼 고퀄의 자료 감사드립니다.

와... 역시 깊이가 다르십니다. 몇 번이고 더 들여다 보아야겠지만, 하이일드 OAS가 낮은 상태를 유지하고 있던 이유를 좀 알 것 같습니다. 감사합니다!

와 너무 대단한 글이네요.... 이런 글을 볼 수 있다는 것 자체가 행복합니다!! 너무너무 좋은 글 감사합니다!!

오호 침체때 오르는 스프레드가 이번에는 다른 이유가 있었군요. 정보 감사드립니다.