재무부 유동성이 끊기게 되면 엔비디아보다 사모채권 시장을 봐야 합니다

Doodly_TeddyNF

2024.08.07조회수 16회

Doodly_TeddyNF

구독자 653명구독중 26명

처음에 뉴런으로 활동했던 뉴로퓨전 분석팀 애널리스트 Teddy입니다.

이제는 종목 언급은 못하지만, 여기서는 Teddy가 아니라 Doodly로서 시시콜콜한 이야기로 찾아뵙겠습니다.

2022년을 돌이켜 생각해보면, 그때 사람들은 고금리로 인해 경제주체들의 활동이 위축될 것이라고 생각했습니다. 저는 아직도 22년도 골드만삭스 보고서인 "The Postmodern Cycle"의 내용에서 많은 영감을 받고 있습니다. 여기에서는 세계화의 반전, 큰 정부의 귀환과 자본투자 확대, 에너지와 노동가격 상승을 전망했습니다. 이중 상당부분이 지금 들어맞았죠. 결국 중장기 인플레이션 압력이 남아있으니 연준에서는 아직도 금리인하를 망설이고 있는 것입니다.

흥미로운 것은 금융시장의 전망에서 이 보고서는 높은 베타수익을 기대하지 않았다는겁니다. 자본투자 확대 트렌드로 자본집약적 기업들이 수혜를 보고, 높은 비용을 절감할 솔루션을 제공하는 기업들이 잘 나갈 것이라는 것까지는 맞았습니다. 하지만 그게 AI 기술주 랠리와 집중된 기업들이 이끄는 막대한 주가지수 상승이 될 것이라는 점까지는 미처 생각을 못했죠. 그 이유는 지금 모두가 아시듯이 SVB 사태 이후로 양적긴축이 크게 축소되었고, 재무부가 유동성을 풀었기 때문입니다.

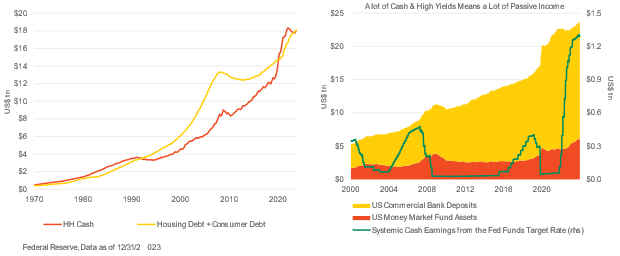

유동성이 끊기게 되었을때 가장 먼저 생각이 드는 것은 엔비디아를 비롯한 성장주의 버블입니다. 하지만 그 부분은 금융시장에서 비교적 강한 고리에 속합니다. 진짜 약한 고리는 고금리에서 이자비용 지급을 미루고자 어떻게든 노력하고 있는 중소기업입니다. 오늘 본 블룸버그 기사에서 이들의 참신한 금융공학을 봐서 공유하고자 합니다. 경험상 이런 이야기는 위기가 터지기 전까지는 조회수가 나오지 않지만, 위기가 터지면 슈카월드에 나오면서 모든 사람들이 아는척을 시작하는데 여러분은 미리 알고계시면 정보적 우위를 점하실 수 있을겁니다.

이전의 포스트들(1, 2)에서 저는 이미 사모채권 시장을 강하게 비판한 바 있습니다. 영화 빅쇼트에서 나왔듯이 버블의 끝자락에서는 금융시장의 복잡성과 사기가 급증합니다. 사모펀드들은 고금리 시기에 가장 취약한 ...

와... 정말 좋은 글 감사합니다.

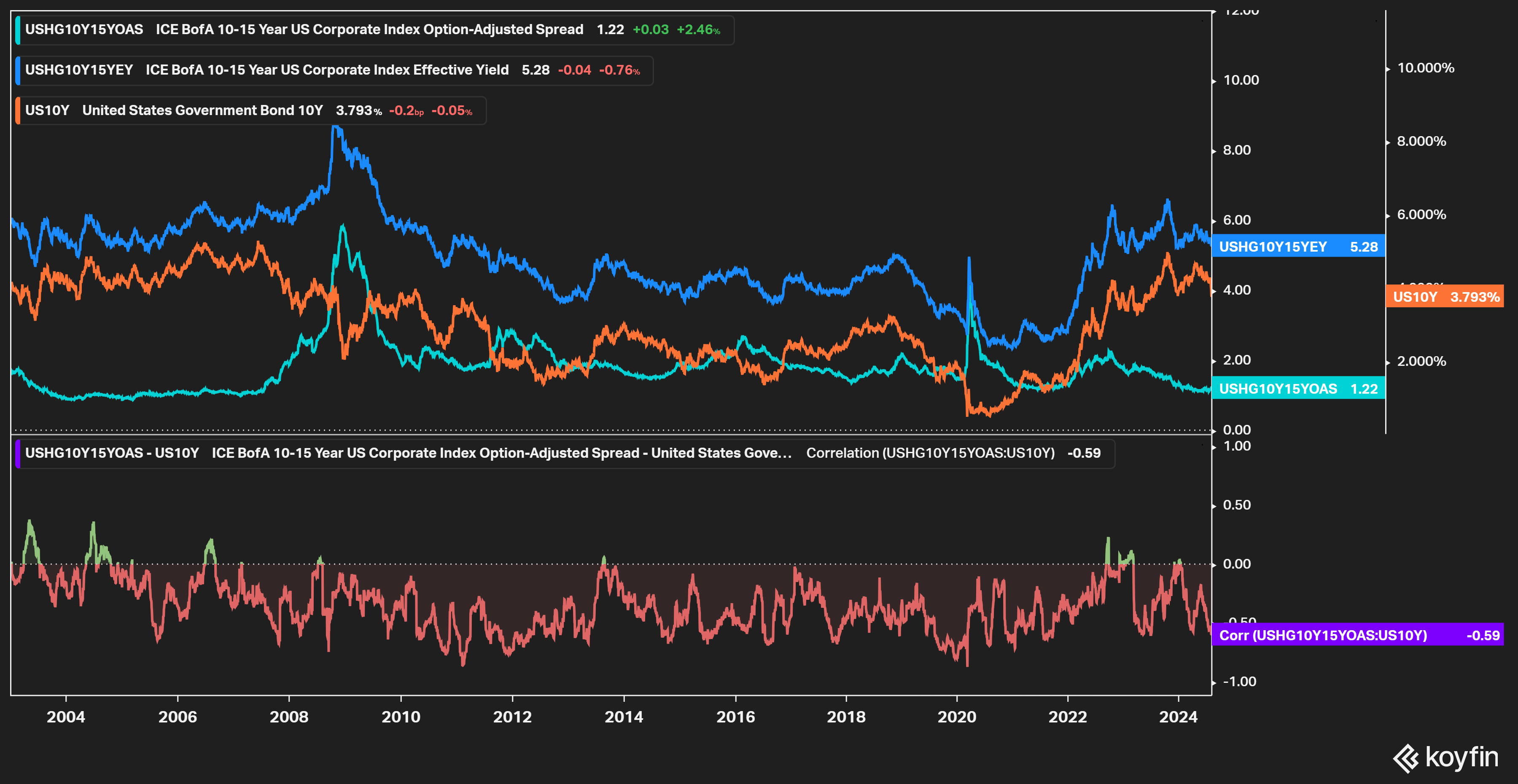

오늘도 너무나 많이 배웠습니다. 안 그래도 방금 BDC 차트를 블룸버그에서 보고 이게 뭔가... 하고 있었는데 Doodly님의 해설이 바로 ㅎㅎ 정말 감사합니다. OAS와 BDC 차트가 정말 인상적이네요. 정책 유동성이 걷히고 하이일드 회사채의 민낯이 드러난다면... 생각만 해도 무섭습니다.

진정한 빤스는 고위험회사채 시장에서 나타나는건가요 ㅎㅎ

아~~ 위기가 오면 취약해질 곳이 이런 곳에 조용히 있었군요. 덕분에 여러가지 배웠습니다. 고맙습니다.

좋은 글 감사드립니다!

좋은 글 잘 읽고 갑니다..!!

항상 위기는 생각지도 못한 곳에서 온다더니.... 다들 실업율, 인플레이션만 보고 있는데 새로운 시각이네요. 좋은 글 감사합니다!

우와 아니 왜 이 글은 알림을 놓쳤을까요. 이제라도 읽게되어 참 다행입니다. 감사합니다!!!