현행 중앙은행 제도에 대한 비판적 관점

Doodly_TeddyNF

2024.08.14조회수 17회

Doodly_TeddyNF

구독자 653명구독중 26명

처음에 뉴런으로 활동했던 뉴로퓨전 분석팀 애널리스트 Teddy입니다.

이제는 종목 언급은 못하지만, 여기서는 Teddy가 아니라 Doodly로서 시시콜콜한 이야기로 찾아뵙겠습니다.

전통적으로 중앙은행의 최종목표는 물가안정입니다. 대부분의 국가에서 물가안정을 최우선책무로 지정하고, 그 목표를 저해하지 않는 범위에서 고용안정, 경제성장 등의 부수적인 목표를 설정하고 있습니다. 예외는 미국 연방준비은행으로, 명시적으로 물가안정과 완전고용을 동시에 추구하는 양대책무(Dual Mandate) 구조를 가지고 있습니다. 저번 FOMC에서도 연준 의장 파월이 이 단어를 자주 반복해서 사용했죠.

중앙은행이 물가안정을 최우선책무로 가지게 된데는 현대적 중앙은행의 원조인 영란은행에서 벌어진 사건 때문입니다. 원래 영란은행이 국채를 발행할 때는 그에 상응하는 양의 금을 보유해야 했었습니다. 그런데 영국은 프랑스와 전쟁을 겪으며 재정상황이 악화했고, 1797년 금태환을 중지했습니다. 문제는 1809년에 시장의 금괴 가격이 주조소 금화 가격보다 15%나 높아져서 사람들이 금화를 녹여 금괴로 만들기 시작했다는겁니다. 이는 화폐가치가 공언된만큼 인정받지 못하고 있다는 소리이기 때문에 인플레이션을 의미합니다.

이때 리카도라는 경제학자가 정부가 보유한 금괴 이상의 초과발행은행권을 회수하고, 금괴 보유량과 화폐 발행량을 일치시켜야 한다고 한 것이 받아들여졌습니다. 1844년의 Peel's Act (은행조례)에는 은행의 지급준비율을 100%로 조정하고, 영란은행의 중앙은행적 기능(통화적 활동)과 민간은행적 기능(은행적 활동)을 분리시켰습니다. 이때 우리가 아는 정책기관으로서의 순수한 중앙은행이 탄생했습니다. 영란은행은 지급준비금의 최종적 보유자 역할과, 혹시 금융시장에 이상이 있을 때 최후의 대부자 역할을 가지게 됩니다.

지금도 영란은행 홈페이지에 가보면 완전고용이라는 단어가 전면에 없습니다. 물가안정과 최후의 대부자 역할을 강조하는 것을 볼 수 있습니다. 한국은행도 물가안정을 최우선목표로 두고, 금융안정은 부수적인 목표입니다. 금융안정 책무가 한국은행에 부여된 것은 2011년으로, 2008년 금융위기 이후의 조치입니다.

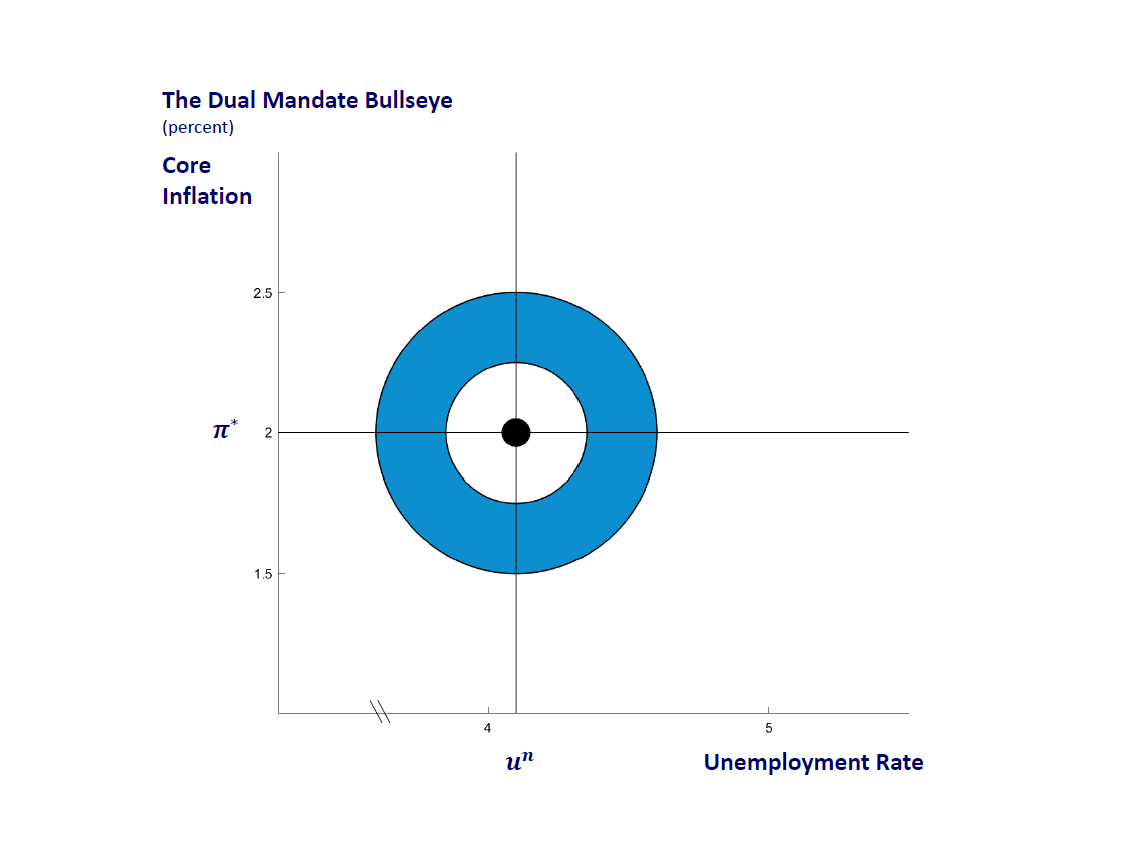

반면에 연방준비은행은 물가안정과 완전고용이 동일한 중요도를 가진 책무로 양립합니다. 1977년 개정된 연방준비은행법에 그렇게 명시되어 있습니다. 시카고 연은은 친절하게 그림으로 설명해주셨네요. 장기적으로 2% 근원 PCE 성장률, 약 4.1%의 자연실업률 유지가 목표라고 아주 구체적으로 설명하고 있습니다.

생각보다 명시적인 2% 인플레이션 목표제와, 금융안정 책무 부여는 역사가 2010년대 이후로 짧습니다. 물론 그 이전부터 이뤄진 논의의 역사를 따지자면 엄청 깊죠. 하지만 지금처럼 이게 당연한 사실처럼 받아들어진 것은 얼마 되지 않았습니다.

저는 아직 과거의 쟁점 - 고정된 인플레이션 목표제의 적절성, 완전고용 또는 금융시장 안정으로의 중앙은행의 책무 확대가 적절한지 생각해봐야 할 점이 남았다고 봅니다. 현대 사회에서 이러한 정책들의 부작용이 나타나고 있고, 역사에서도 비슷한 정책이 실패한 사례가 많이 있기 때문입니다.

현재 대부분의 중앙은행은 2% 인플레이션 목표제를 시행하고 있습니다. 기준금리를 조절하고, 기준금리가 0%인데 추가적인 유동성이 필요한 경우 양적완화를 통해 여러가지 자산을 매입하는 방식으로 유동성을 공급할 수 있습니다. 문제는 인플레이션 목표제의 많은 부분이 임의적이고, 허점이 있다는 것입니다.

왜 1.9%도 아니고. 2.1%도 아닌 정확히 2%인가?

이 부분은 특히 국가마다 인플레이션 지표의 의미도 조금씩 다르다는 것과 함께 생각해보면 이상한 지점입니다. 미국은 PCE를 쓰고, 한국은 CPI에 등가임대료(OER)가 일부밖에 반영되지 않는데 다 정확히 2%를 사용합니다. 생각보다 명시적으로 2% 인플레이션 목표제를 시행하기 시작한 것은 미국 기준 2012년으로 얼마 되지 않았습니다. 그 이전부터 인플레이션율이 3%를 넘기는 것은 좋지 않다는 생각은 있었으나, 구체적으로 2%를 지목하는 것도 경제에 잘못된 신호를 줄 수 있다는 우려가 있었기 때문입니다. (리치몬드 연준의 "2% 인플레이션 타겟의 기원"을 참조하세요)

2%라는 숫자는 2003년 10월 벤 버냉키의 연설에서 ...

CPI 발표를 앞두고 물가지수에 관한 역사를 공부하고 시사점을 알려주시는 글 감사합니다! 교자는 북송의 지폐인데 자꾸 다른 교자 생각이 나네요 ㅎㅎ

깊이 있는 칼럼 감사히 잘 읽었습니다. 읽을거리가 많은 링크들도 감사합니다.

좋은 글 정말 감사합니다! 연준의 재정정책이 미래에 어떤 영향을 미칠지 지켜보는 재미가 있겠네요 ㅎㅎㅎ

와, 진짜 전문가 칼럼 같네요. 잘 읽었습니다. 감사합니다

오늘도 감사합니다

감사합니다!