연준의 금리인하는 어디에서 멈출 것인가?

Doodly_TeddyNF

2024.09.02조회수 23회

Doodly_TeddyNF

구독자 653명구독중 26명

처음에 뉴런으로 활동했던 뉴로퓨전 분석팀 애널리스트 Teddy입니다.

이제는 종목 언급은 못하지만, 여기서는 Teddy가 아니라 Doodly로서 시시콜콜한 이야기로 찾아뵙겠습니다.

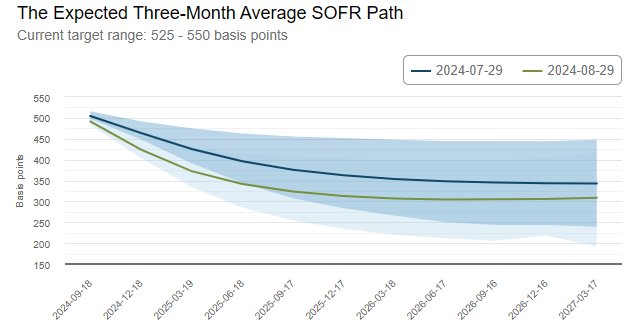

올해 잭슨홀 미팅에서는 연준의 정책이 완화적 기조로 돌아설 것이라는 신호가 있었습니다. 많은 투자회사들이 연준이 어디까지 기준금리를 인하할지 열띈 토론을 벌이고 있습니다. 옵션시장에서는 이제 9월 25bp 금리인하는 당연하고 연내 100bp 인하까지 보고 있습니다. 불과 1개월 전까지만 해도 연내 50bp 인하를 봤었는데 말이죠.

옵션시장 내재 SOFR 금리 경로

출처: Atlantafed

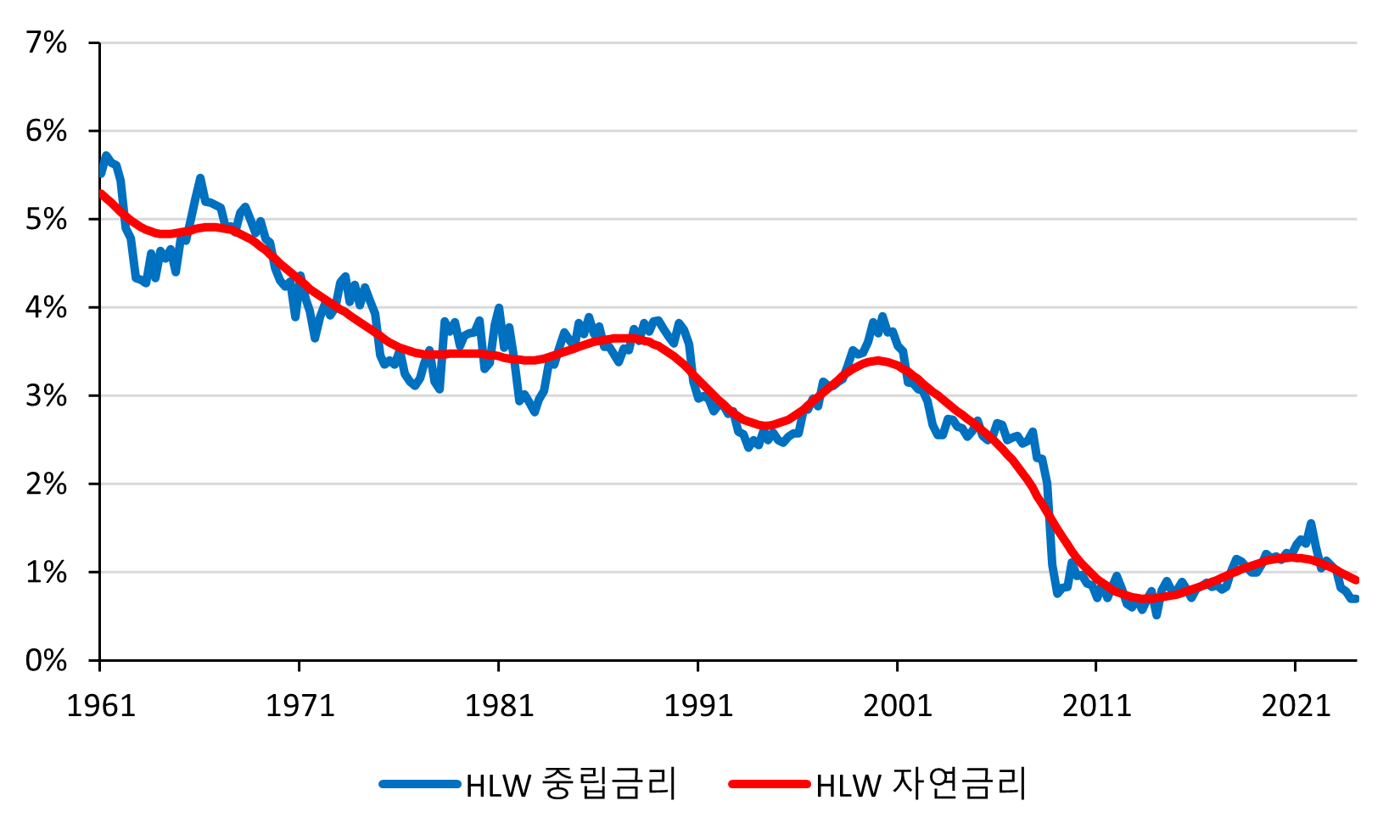

그런데 이런 금리인하 경로가 3~4% 수준까지 갈 것이라는 예측은 무엇을 근거로 하는 것일까요? 그것은 연준이 중립금리를 달성하는 지점까지 기준금리를 조정할 것이라는 전망에 기반합니다. 중립금리(r*)란 긴축적이지도, 완화적이지도 않은 실질금리를 의미합니다. 자연금리와 중립금리를 혼용하는 경우가 있는데 조금 다른 개념입니다. 자연금리()는 경제에 어떤 충격도 없고, 중앙은행도 개입하지 않았을때 시장에서 결정되는 장기 균형 금리입니다. 자연금리는 사전적으로 알 수도 없고, 항상 중립금리에 수렴하리라는 법도 없지만, 일반적으로 중립금리에서 장기 추세선을 구하는 방식으로 계산합니다.

주의해야 할 점은 이 분야는 용어가 혼용되는 경우가 무척 많다는 점입니다. 중립금리를 자연금리라고 부르는건 예삿일이고, 중립금리를 이용해 산출된 명목 중립금리도 그냥 중립금리라고 부르는 경우가 많습니다. 현대 선진국에서 중립금리는 대부분 2% 이하이며, 그 이상으로 말하는 곳들은 명목금리 단위로 측정한게 아닌지 확인해보는 것이 좋습니다.

HLW 모형에서 산출된 미국 중립금리, 자연금리 (1961.1Q ~ 2024.1Q)

중립금리는 단기 실질금리의 단기 균형

자연금리는 단기 실질금리의 장기 균형

데이터 출처: NYfed. Measuring the Natural Rate of Interest.

자연금리는 중립금리에 Hodrick-Prescott 필터를 적용하여 구한 추세 (=1,600)

중립금리는 다르게 표현하자면 인플레이션율이 안정적이고, 실업률이 자연실업률에 있을 때의 균형 금리입니다. 이는 물가안정과 완전고용이라는 중앙은행의 두가지 목적에 의해 설정된 목표치입니다. 경제학에서는 명목금리를 i로 표기하고, 실질금리를 r로 표기합니다. 중립 실질금리를 r*(r-star)이라고도 하는데, 여기에 금융시장 안정이라는 목표를 달성하는 금리수준인 r**(r-starstar)도 있습니다. 중립금리라는 개념은 그걸 토대로 정책을 결정하는 중앙은행에 의해 만들어진 인위적 목표치입니다.

문제는 중립금리가 어디인지도 정확히 계산하기 힘들다는 점입니다. 경제가 계속 안정적이면 어느정도의 경제성장률, 인플레이션율에 수렴할까요? (애초에 특정 지점으로 수렴하긴 할까요?) 자연실업률은 단순히 역사적 평균을 사용하면 될까요? 인구구조나 산업구성이 바뀌면 미래에 자연실업률은 어느정도가 될까요? 이런 문제점 때문에 중립금리나 자연금리를 구하는 것 자체에 회의적인 전문가도 많이 있습니다. 투자 실무자들 중에서는 가치투자 진영이나 패시브 투자 진영에 있는 사람들이 이런 스탠스를 취합니다.

그럼에도 중앙은행의 주류 경제학자들이 어떤 방식으로 접근하는지 알아두면 투자에서 유용하게 써먹을 수 있습니다. 자연금리를 사전에 알 수 있던 없던 일단 그 학자들이 만든 경제모형들이 현실세계에 큰 영향력을 미치기 때문입니다. 중립금리와 관련된 논쟁은 정치적으로 민감한 사안입니다. 표를 얻으려는 정치인(또는 그를 지지하는 경제학자)은 최대한 낮은 중립금리를 채택하려 합니다. 따라서 주류 모형의 중립금리라고 해서 맹목적으로 믿으면 안됩니다.

최근에 한국은행에서 이례적으로 비공식 명목 중립금리를 공개해서 이슈가 되었습니다. 도경탁 통화정책국 과장님의 PPT 슬라이드도 있으니 관심이 있으신 분들은 한번 살펴보시면 좋을 듯 합니다. 한국은행에서 현재 명목 중립금리를 1.8% ~ 3.3% 정도로 본다는 사실을 아는 사람과 모르는 사람은 향후에 한국은행이 기준금리를 내리기 시작할 때 정보적 우위가 다르겠죠?

중립금리는 새케인즈 DSGE ...

와.. 늘 좋은 자료와 분석 감사합니다!!

분량 대비 정보의 밀도가 매우 높아서 적당한(?) 스크롤 길이인데 읽는데 한참 걸렸네요. 실질금리 모델의 종류, 명목금리 대표모델 히스토리까지. 덕분에 오늘도 많이 배웠습니다. 감사합니다!

항상 감사드립니다. 중립금리와 자연금리의 개념 차이도 확실히 알게 되었습니다. 불라드 방식으로는 GDP 대신 실업률을 쓴다는 것이 신선합니다. 잠재 GDP와 자연 실업률 어느 쪽이 그나마 덜 뜬구름 잡는 개념인지는 모르나, 그래도 양대책무 관점에서는 성장보다 고용을 변수로 잡는 편이 타당하다고 생각이 드네요. 다만, 필립스 곡선의 평탄화를 감안해 가중치를 0.1로 잡았다면 사실상 불라드 방식으로는 연준의 통화정책에 있어 고용이 미치는 영향은 상당히 미미하지 않은가... 요즘 연준 인사들이 눈만 뜨면 고용 이야기를 하는 것에 비해 실제 정책결정에 미치는 영향은 별로 없는 건가?... 하는 생각도 듭니다. 마지막으로... 혹시, 테일러 준칙 변수 설명 부분에서 좌변의 i는 명목 기준금리 아닌가요? 하단 설명에는 실질금리라고 나와있어서 어느 쪽이 맞는지 모르겠네요 ㅎㅎ

앗 명목금리가 맞습니다! 오류 정정해주셔서 감사합니다! 불라드는 과거 금리에 대해 가중치도 높게 잡고, 산출갭 가중치도 낮게 잡은걸 보면 확실히 매파라는게 느껴집니다.

보물같은 글 잘 읽었습니다.

좋은 글 감사합니다! 어렵지만 너무 유용하네요 ㅎㅎ 여러 모형에서 산출된 중립금리보다 실질금리가 낮은 경우가 많네요... 부채나 경제성장 측면에서 보면 어느 정도 말이 되는 거 같아서 신기합니다 ㅋㅋㅋㅋ

글 잘 읽었고 실습도 다 해봤습니다 너무 감사합니다! 현대화 테일러 준칙 식 글에 적어놓은 부분에서 계수부분이 산출갭에는 베타, 인플레이션 알파로 수정이 되어야 할 것 같습니다. 그럼 엑셀자료랑 다 일치합니다..!

오류 정정해주셔서 감사합니다! 수정했다고 생각했는데 반영이 안 되어있었네요.