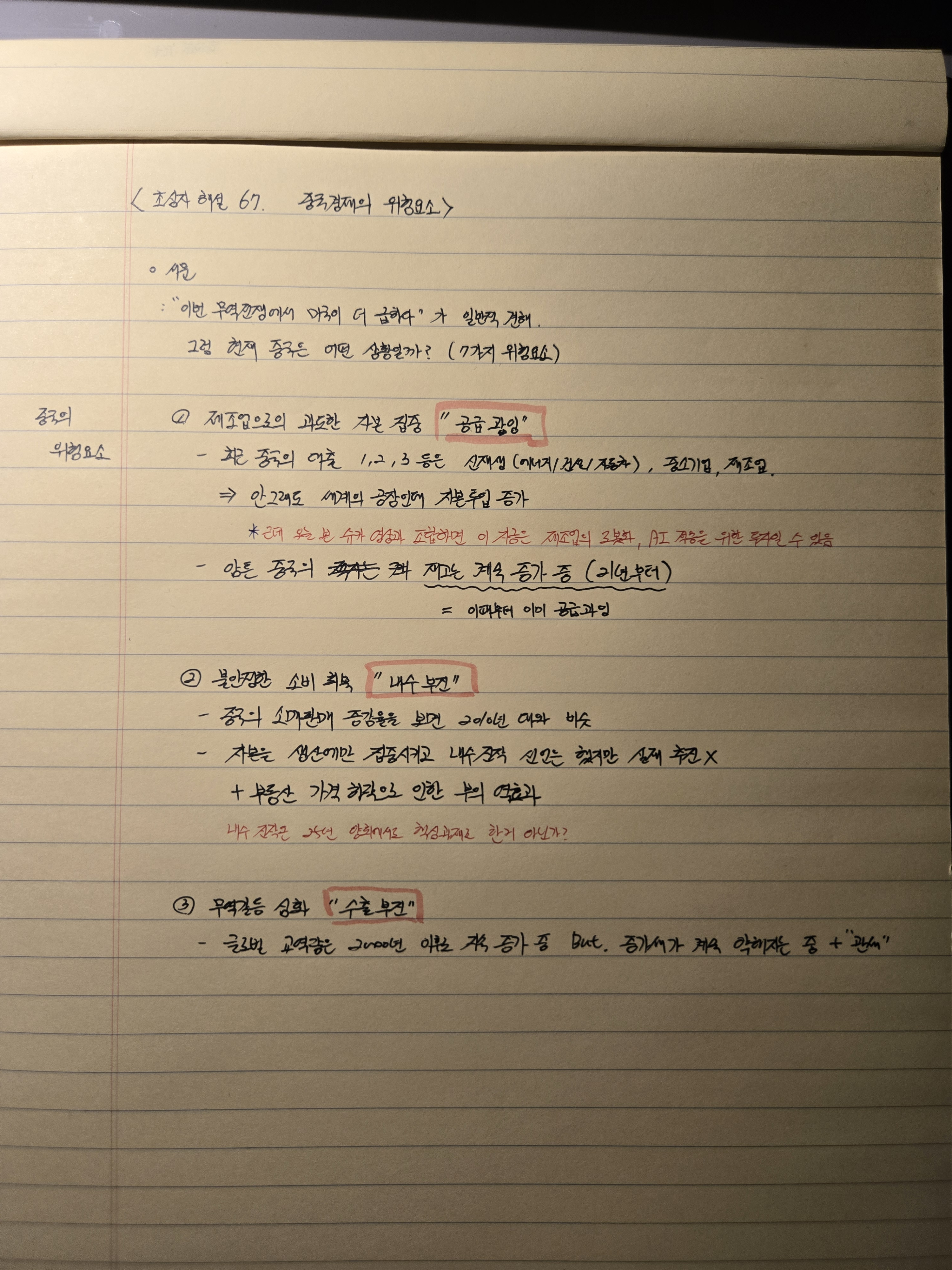

(25.05.19~23) 5월 3주차

평평

2025.05.23조회수 12회

평평

구독자 38명구독중 41명

[26년 2분기 목표]

- 다시 매일 일기

- 가치평가 실전편 완강

- 사회심리학 책 완독

https://www.valley.town/wsaj-premium/economy-update/682a9eb47416212c1a26cf8c

트럼프 사우디 방문 연설의 진면목

언론보도보다 훨신 광범위한 주제를 다룸

유럽 영국 에너지/전력 이슈

AI 전력을 위한 핵에너지 확대

유럽영국 주식시장에 깔린 구조적 부정적 시각

1996년에는 국내 투자자가 영국 상장주식의 85%를 보유했고, 연기금은 운용자산의 55%를 영국 주식에 투자했습니다. 반면 현재는 국내 투자자의 보유 비중이 35%에 불과하며, 연기금의 국내 주식 배분 비율은 0.4%

BUT 정책적 지원 약속

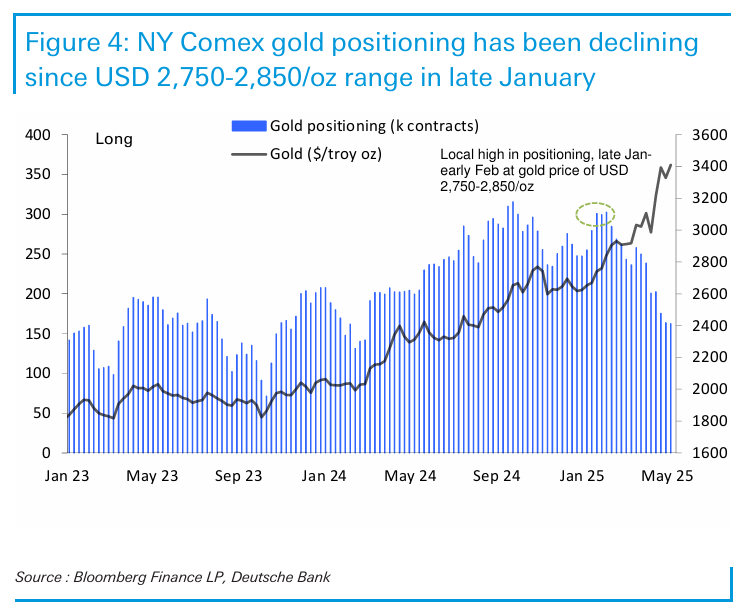

금 약세론 주장 (2,750~2850)

근거는 선물시장의 포지셔닝 추이

도이치방크는 3000~3200이 실질적 지지구간

달러 약세가 다시 시작될 가능성이 높다고 평가

https://www.valley.town/wsaj-premium/economy-update/682ad08140bf98cdd2587cde

부진한 소비 심리

- 소비자 심리는 컨센을 하회하며 전월대비 하락

- 기대 인플레도 모두 전월대비 상승(다만 점차 완만해지는 흐름)

- 또 스태그플레이션 가능성

- 심리지수 하위 항목 가운데 개인 재정 상황 관련 응답 약화 -> 소득 둔화로 해석

- 공화당 지지층의 심리 급락

이어서 주말에 화제가 된 미국 국가 신용등급 강등 이슈를 살펴보겠습니다. 개인투자자가 중기적 관점에서 주목할 부분은, 단순히 등급 하향 조정 사실 그 자체보다 왜 무디스가 '하필' 이 시점을 택했는가 하는 배경에 대한 이해인데요. 먼저 무디스가 공식 발표한 성명의 핵심 내용만 함께 살펴보겠습니다.

[신용등급 강등의 주요 원인] 이번 강등은 10년 이상에 걸친 미국의 정부 부채 및 이자 지출 비율 증가가 동등한 등급의 국가들과 비교하여 상당히 높은 수준이라는 점을 반영 (신용 등급 Aaa에서 Aa1으로 한 단계 하향조정)

미국 행정부들과 의회는 매년 발생하는 대규모 재정 적자와 이자 비용 증가의 추세를 반전시킬 방안 마련에 실패

현재 논의되고 있는 재정 정책안들이 의무 지출 및 적자의 실질적이고 장기적인 감축으로 이어질 가능성이 낮다고 판단 ㅡ 무디스의 기본 시나리오는 2017년 감세법안(Tax Cuts and Jobs Act)이 연장된다는 가정을 포함

연방 재정적자는 확대되어 2024년 GDP 대비 6.4%에서 2035년에는 거의 9%에 도달할 것으로 예측 - 이는 주로 부채 이자 비용 증가, 의무지출 증가, 낮은 세수에 기인

미국 국채에 대한 수요가 여전히 높긴 하지만, 2021년 이후 상승한 국채 수익률은 부채 감당능력을 저하시키고 있음

연방 부채는 2024년 GDP 대비 98%에서 2035년에는 약 134%까지 증가할 것으로 예상

무디스는 미국의 경제 및 금융 강점을 인정하지만, 이 강점만으로는 악화된 재정 지표를 더 이상 상쇄할 수 없다고 판단

[Aa1 등급에서는 '안정적' 전망] 다만, Aa1 등급에서의 리스크 팩터들은 대체로 균형을 이루고 있다 판단함 - 이는 등급을 하향조정함과 동시에 등급 전망은 '부정적'에서 '안정적'으로 상향조정한 이유

미국은 여전히 경제 규모, 회복력, 역동성 그리고 달러가 세계 기축통화로서 가지는 역할 등 예외적인 신용 강점을 보유

미국 경제는 막대한 경제 규모, 높은 평균 소득, 강력한 성장 잠재력, 그리고 생산성과 GDP 성장을 지원하는 혁신 실적을 보유

향후 관세 인상에 따른 단기적 조정으로 성장률은 다소 둔화될 수 있으나, 장기적인 성장 전망이 크게 영향을 받지 않을 것

미국 달러는 세계의 주된 기축통화로서 주권 국가로서의 미국 신용에 상당한 지원을 제공

기축통화는 매년 대규모 재정 적자를 감내하고, 거대한 부채를 비교적 예측 가능한 비용으로 차환할 수 있게 해주는 자금 조달 능력을 뒷받침

일부 정책적 불확실성에도 불구, 독립적인 연준이 이끄는 통화정책은 앞으로도 매우 효과적인 운영을 지속할 것으로 예상

안정적 전망은 입법부, 행정부, 사법부 간의 헌법상 권력분립 체계와 같은 제도적 특성도 반영 중

무디스는 미국의 제도와 거버넌스가 ...