(25.04.28~05.02) 4월 5주차

평평

2025.05.02조회수 10회

평평

구독자 38명구독중 41명

[26년 2분기 목표]

- 다시 매일 일기

- 가치평가 실전편 완강

- 사회심리학 책 완독

https://www.valley.town/wsaj-premium/economy-update/680efa19e9e065d598991d3b

장기적 펀더멘털 관점에서 추가 상승의 근거 부족

네가지 중 하나는 충족되어야 상승 가능

매력적인 밸류에이션

극단적인 포지셔닝의 해소

정책적 지원

성장의 이계도가 개선됐다는 체감

지금까지 s&p의 30% 기업이 실적을 발표했으며 49%가 어닝서프라이즈를 기록(과거 평균 48%)

- 다만 이건 애널리스트 전망치가 낮아져서 일수도 있음

과도하게 몰린 매수 포지션

-> 단기 조정 가능성 높아짐(차익실현 매물)

단기 조정 신호 3가지

자체 지표(미국 각 지역 연방은행의 기업 설비 투자 계획을 경제 규모로 가중 평균한 지표)피셜 -4 이하로 내려가면 두 달 뒤 평균 이하의 수익률 기록 -> 6월에 하락예상

GLD ETF 유입 유출 흐름 과열

- 5%의 유출 관측됨 과거에는 8/9회가 이후 두달 부진한 성과 보임

200일 이동평균 대비 25% 과열 모멘텀

=> 2달 뒤 평균 이하 수익률 예상

장기 투자 관점에서는 여전히 GOOD -> 저가 매수 ㄱㄱ

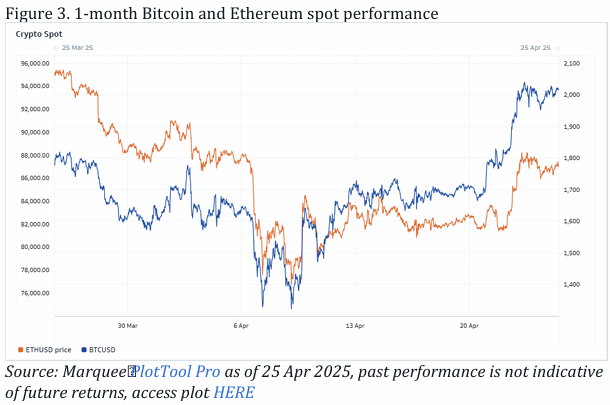

비트코인 가격이 크게 떨어지지 않은 원인

- 폭락장(4월 2일)대비 주식은 -5%인데 반해 비트코인은 +8%

- 4월 21일 트럼프가 파월 불만 얘기한거

- 21 캐피털(비트코인 투자 4조 2천억 이상 규모의)

베이시스 스프레드 확대

미국의 경기 침체 우려가 커질 때, 미국 주식에 대한 통상적으로 가장 효과적인 헤지는 USD/JPY 숏, 즉 엔화를 사고 달러를 파는 포지션으로 알려져 있습니다. 그 이유는 엔화가 미국 국채 금리와 주식 시장에 매우 민감해서, 경기 충격으로 위험자산 선호가 후퇴하고(=주식이 하락하고) 안전자산 수요가 높아질 때(=미국 금리가 하락할 때) 엔화가 강세를 보이기 때문인데요.

다만, 골드만삭스는 2020년 3월 코로나 위기 당시와 같은 극단적인 달러 유동성 위기 국면에서는 모든 통화 대비 달러가 급등했다는 점을 지목합니다. 물론 모두 기억하시듯이, 코로나로 인한 시장 혼란은 연준의 대규모 개입으로 매우 짧게 끝나긴 했지만, 순간적으로는 USD/JPY 숏이 오히려 손실을 냈다고 언급합니다. 즉, 만능 헤지가 아니라는 것이죠.

따라서 골드만삭스는 미국 달러 대비 엔화를 보는 것이 아니라, 호주 달러인 AUD/JPY 숏과 같은 고베타 외화 대비 엔화 포지션이 이와 같은 체계적 리스크에 대한 방어력을 높여준다고 분석했습니다. 2020년 위기 당시에도 이른바 “고베타 대 엔화”가 더 우수하게 작동했다고 하는데요. 쉽게 말해, 호주 달러 대비 엔화 강세에 베팅하는 것이 더 좋은 헤지라는 겁니다. 헤지 수단으로 달러 대신 상대적으로 변동성이 큰 고베타 통화(예: 호주 달러) 대비 엔화를 사면, 달러 유동성 위기에서도 달러 급등 리스크를 피할 수 있다는 거죠.

(이해가 잘,,ㅠ)

실제로 선진국지수에 편입되는 과정은 관찰 목록에 포함된 이후에도 약 1년 정도가 소요될 것으로 보인다고 하는데요. 골드만삭스는 만약 편입이 현실화된다면, 한국 증시에 약 20~30억 달러 규모의 자금이 유입될 것으로 전망했습니다.

https://www.valley.town/wsaj-premium/economy-update/680f25dfcf4efc1ed186d0ad

(종합) 관세 부과가 본격 예고된 2월 중순 이후 경제활동은 전반적으로 변화가 없었으나, 관세로 인한 불확실성은 경제 전반에 걸쳐 증가

(경제 전망) 경제 전망은 여러 지역에서 눈에 띄게 악화, 특히 관세를 둘러싼 불확실성이 확대된 것이 주요 요인

-> 기업도 어떻게 해야할지 모르고 있다

(고용) 대부분의 지역에서 횡보 혹은 소폭 증가, 이전 베이지북보다는 다소 약화

(물가) 가격은 모든 지역에서 상승했으며, 상승세는 이전 보고서와 유사

- 경기 둔화는 이미 시장 가격에 반영, 미래 경기를 좌우할 관세 정책 같은 주요 변수들의 변화가 더 중

https://www.valley.town/wsaj-premium/economy-update/68105c6d8848b0fc4...