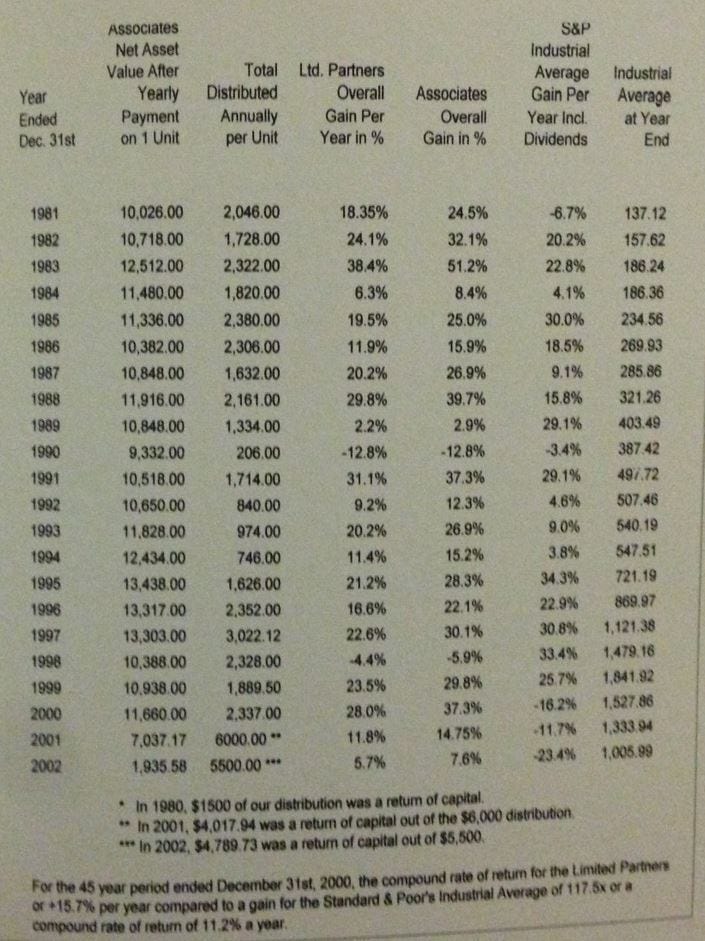

최근에 '퀄리티'에 관한 글을 몇 개 썼더니 전반적인 투자 철학에 대한 이메일과 댓글, 질문이 쏟아졌습니다. 저는 퀄리티와 가치의 상호작용에 대해 생각하다가 1990년대 초 버핏이 주주 서한에서 “가치와 성장은 서로 맞닿아 있다”고 말한 것을 떠올렸습니다. 본질적으로 가치는 초기 투자에 대한 수익률에 따라 결정됩니다. 이 '투자자 수익률'(투자로 얻은 총 수익)은 세 가지 가능한 출처(또는 이상적으로는 이 세 가지의 조합)에서 비롯됩니다:

1. 투자자 수익의 첫 번째 원천은 자산 또는 수익의 높은 가치 평가에서 비롯됩니다.

예를 들어, 시장은 주식에 더 높은 P/B 비율 또는 더 높은 P/E 비율을 '할당'합니다. 딥 밸류 투자자들은 언젠가는 시장이 해당 자산의 가치를 더 높은 수준으로 재평가할 것으로 기대하면서 장부가 대비 낮은 가격으로 자산 기반 투자를 매입하는 경우가 많으며, 이는 벤 그레이엄과 월터 슐로스가 수십 년에 걸쳐 증명한 것처럼 종종 발생합니다.

2. 두 번째 가능한 투자자 수익의 원천은 비즈니스 자체의 내부 수익률에서 비롯됩니다.

예를 들어, 시장에서는 기업의 가치를 15의 주가수익비율로 평가하지만, 해당 기업은 매년 지속적으로 높은 주당 순이익을 창출하고 있을 수 있습니다(증분 인수 또는 내부 성장을 통해). 이 경우 수익 배수의 변화 없이도 주가가 상승합니다.

3. 투자자 수익의 마지막 주요 원천은 경영진의 자본 ...

회원가입만 해도

이 글을 무료로 읽을 수 있어요.

이미 계정이 있으신가요?로그인하기