퀄리티기업연구소

구독자 1,362명구독중 112명

"투자의 질을 중시하며, 장기적 안목으로 시장을 바라봅니다. 비단 재테크뿐만 아니라 인생 전반에 걸쳐 복리의 힘을 믿고, 그 원칙을 실천에 옮기는 곳입니다. 여기서는 깊이 있는 분석과 지속 가능한 성장 전략을 공유하며, 함께 성장하는 지혜를 나눕니다."

이 회사들은 5년 전과는 많이 달라졌습니다:

한때는 자본이 매우 가벼워 한계 비용이 거의 들지 않고 성장할 수 있었습니다. 이제 그들은 훨씬 더 자본 집약적으로 변하고 있습니다.

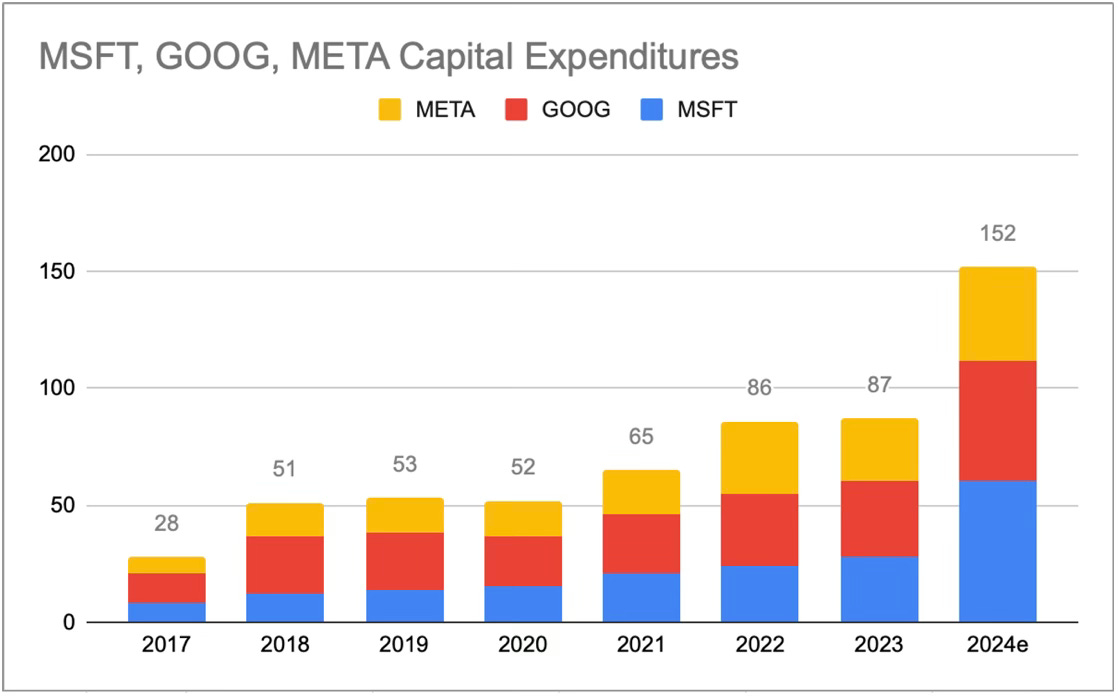

자본 지출은 점점 더 커지고 있을 뿐만 아니라, 올해에는 AI 붐에 대한 투자로 성장 속도가 더욱 빨라질 것으로 예상됩니다. 2024년에는 MSFT, GOOG, META의 자본 지출을 합쳐 약 70% 증가할 것으로 예상됩니다. 매출 대비 설비투자는 2023년 매출의 13%에서 2024년 약 20%로 증가할 것입니다.

대부분의 투자자들은 자본 지출이 증가한다는 사실을 알고 있지만, 이들 기업이 얼마나 자본 집약적으로 변하고 있는지는 잘 모르고 있는 것 같습니다. 그 이유 중 하나는 이러한 대규모 투자가 손익계산서에 즉시 반영되지 않기 때문입니다. 대신 자산의 내용연수(예: 데이터센터의 컴퓨터 서버 비용은 5~6년에 걸쳐 감가상각으로 비용 처리됨)으로 비용 처리됩니다.

물론 이는 성장하고 미래를 위해 투자하는 기업의 일반적인 결과이지만, 대형 기술 기업에서 눈길을 끄는 것은 달러 기준으로 이러한 성장의 규모와 성장의 변화율이 증가하고 있다는 점입니다: 자본 지출은 이제 감가상각비의 3배가 넘습니다.

2024년의 작년 수치(ttm) 및 경영 가이던스:

MSFT

150억 감가상각비

400억 자본 지출

올해 ~600억+ 가이던스

GOOG

130억 감가상각

380억 자본 지출

올해 ~500억 가이던스

META

감가상각비 120억

270억 자본 지출

올해 35~40억 가이던스

이 지출은 아직 손익계산서에 반영되지 않았지만, 향후 몇 년 동안 감가상각비가 현재의 자본 지출을 따라잡으면서 감가상각비가 세 배로 증가할 것으로 예상됩니다.

그리고 이러한 감가상각비는 설비 투자 증가가 멈출 때까지 계속 증가할 것이며, 이는 언젠가는 발생하겠지만 임박하지는 않은 것으로 보입니다. 가장 최근의 실적 발표에서 발췌한 내용입니다:

META:

2024년 연간 자본 지출은 인공지능(AI) 로드맵을 지원하기 위한 인프라 투자를 지속적으로 가속화함에 따라 이전 300억~370억 달러 범위에서 증가한 350억~400억 달러 범위가 될 것으로 예상하고 있습니다. 2024년 이후의 가이던스는 제공하지 않지만, 야심찬 AI 연구 및 제품 개발 노력을 지원하기 위해 공격적으로 투자함에 따라 내년에도 자본 지출이 계속 증가할 것으로 예상합니다.

GOOG:

1분기에 보고된 CapEx는 120억 달러로, 기술 인프라에 대한 투자가 다시 한 번 압도적으로 많았으며 서버가 가장 큰 비중을 차지했고 데이터센터가 그 뒤를 이었습니다. 최근 몇 분기 동안 CapEx가 전년 동기 대비 크게 증가한 것은 비즈니스 전반에 걸쳐 AI가 제공하는 기회에 대한 자신감을 반영합니다.

자본 지출 증가에 따른 감가상각 및 비용 증가로 인한 역풍을 잘 알고 있습니다.

MSFT:

클라우드 및 AI 인프라 투자로 인해 자본 지출이 순차적으로 크게 증가할 것으로 예상합니다.

결론: 다른 빅테크 기업들은 과거에 비해 훨씬 더 자본 집약적으로 변하고 있습니다. 대규모 자본 투자로 인해 현재 이들의 FCF는 순이익에 뒤처지고 있으며, 이는 결국 향후 몇 년 동안 훨씬 더 높은 감가상각비로 이어질 것입니다.

이러한 투자에 대한 수익률이 좋다면 매출 성장이 이러한 훨씬 높은 비용을 흡수할 수 있을 것입니다. 그러나 이것이 확실한 것은 아니기 때문에 저는 투자하고 있는 자산의 대부분을 교체해야 한다고 생각하기 때문에 P/FCF 지표를 사용하는 것을 좋아합니다. 이는 현재 우리가 보고 있는 자본 지출 수준이 반복될 수 있음을 의미합니다. 따라서 P/E 비율은 25~35이지만 P/FCF는 40~50 범위입니다.

다시 말하지만, 투자가 좋은 수익을 올릴 수 있다면 이익 마진은 그대로 유지되겠지만 한 가지 주목해야 할 점은 FCF 마진이 (매우 강하지만) GAAP 이익 마진을 따라가지 못한다는 것입니다. 예를 들어, MSFT의 경우 지난 10년간 FCF 마진은 28%에서 ...