퀄리티기업연구소

구독자 1,409명구독중 112명

"투자의 질을 중시하며, 장기적 안목으로 시장을 바라봅니다. 비단 재테크뿐만 아니라 인생 전반에 걸쳐 복리의 힘을 믿고, 그 원칙을 실천에 옮기는 곳입니다. 여기서는 깊이 있는 분석과 지속 가능한 성장 전략을 공유하며, 함께 성장하는 지혜를 나눕니다."

이 이야기는 로버트(밥) 프리츠커가 20대 중반에 행한 투자에 관한 것입니다. 그는 이 투자를 통해 20년이 채 되지 않는 기간 동안 투자금의 약 100배에 달하는 수익을 올렸습니다.

투자 요약:

투자 자본: $26,000

보유 기간: 약 19년

밥의 매각 지분: $2,500,000

수익률: 약 96배 (잠재적 배당금 제외) | 연평균 성장률(CAGR) 약 27%

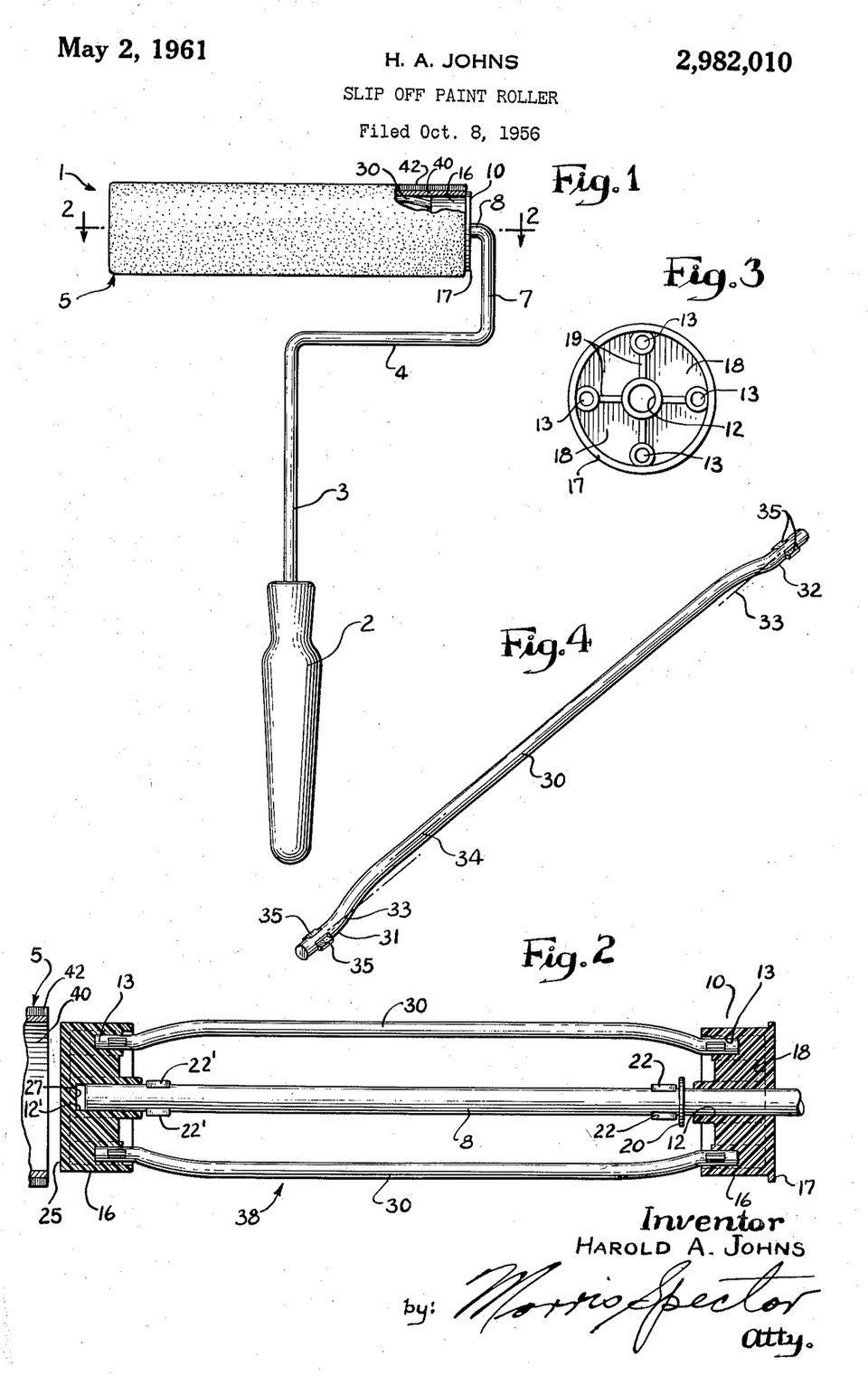

도장은 원래 숙련공의 기술이었습니다. 붓 자국을 남기지 않고 집에 페인트칠을 하려면 붓을 다루는 기술이 필요했습니다. 그러다 1940년대 초에 페인트 롤러가 발명되면서, 모든 이들을 아마추어 인테리어 전문가로 탈바꿈시켰고 남편들을 아내들의 개조 야망에 내맡기게 되었습니다.

도장공 노조는 노조원들이 롤러를 사용하지 못하도록 막으려 했으나 소용없었습니다. 페인트 롤러의 시대가 도래한 것입니다. 스스로 집을 수리하는(DIY) 리모델링 혁명이 한창이었고, 1950년경 A.N. 프리츠커는 연간 20%씩 성장하는 이 시장에 진입할 기회를 찾고 있었습니다. 그는 밀워키의 한 페인트 롤러 사업에 투자할 기회를 얻었고, 아들인 밥에게 도움을 요청했습니다.

밥은 당시 프리츠커 가문에서 법학을 공부하지 않기로 결정한 유일한 인물이었습니다. 사실 그는 물리학자가 되고 싶어 했습니다. 하지만 자신이 "위대한 인물 중 한 명"이 될 만한 타고난 능력이 없다는 것을 깨닫고, 결국 산업공학 학위를 선택하여 1946년 19세의 나이로 졸업했습니다.

졸업 후 밥은 소규모 황동 공장의 생산 관리 시스템을 고안하고, 회계를 공부하며, 제조 관련 전문지 기사를 썼고, 훗날 일본 제조업을 변화시키게 될 통계적 품질 관리 기법에 관한 학부 과정을 가르쳤습니다.

22세 때, 그는 여름 동안 유럽 전역을 자전거로 여행하며 견학을 허락하는 공장이라면 어디든 방문했습니다. 24세에는 자동차 부품 제조업체의 총괄 매니저가 되었으나 사내 정치 문제로 사직하고 다양한 컨설팅 역할을 수행했습니다. 그의 부모는 아들의 불규칙한 고용 기록에 점점 우려를 나타냈고, 형인 제이에게 밥이 운영할 만한 회사를 찾는 것을 도와달라고 부탁했습니다.

그 무렵, A.N. 프리츠커는 밀워키의 페인트 롤러 사업 투자를 눈여겨보고 있었습니다. 이는 아마도 1968년까지 시장 점유율 약 30%를 차지하게 된 EZ Paintr였을 것입니다. A.N.은 밥에게 이 거래를 조사해 달라고 부탁했습니다.

그래서 아버지는 "네가 한번 조사해 보지 않겠니?"라고 말씀하셨습니다. 제가 조사한 방법 중 하나는 제이를 포함해 제가 아는 모든 사람에게 다른 페인트 롤러 회사 사람을 아는지 물어보는 것이었습니다. 마침 제이의 변호사 친구 중에 페인트 롤러 사업을 하는 고객이 있었습니다. 그래서 저는 그 사람인 스탠 그레이엄에게 전화를 걸어 "한번 찾아뵈어도 될까요? 페인트 롤러 사업에 대해 좀 더 배우고 싶습니다"라고 말했습니다. 그는 매우 친절하고 외향적인 사람이었습니다.

저는 스탠에게 아버지가 관심을 가졌던 회사에 대해 물었고, 그는 저에게 그 사업에 대해 많은 것을 말해주었습니다. 그러고 나서 그는 저에게...