금리 쇼크 앞에서, 나는 왜 메모리를 팔지 않는가

세타필

2026.05.22조회수 285회

세타필

구독자 43명구독중 27명

공부하고

정리하기,

그리고 기록하기

지난 글에서 나는 인플레이션 쇼크가 와도 메모리주를 팔지 않겠다고 썼다. 이유는 단순했다. AI가 국가 패권의 문제가 되었다는 것. 그러나 여기에는 한 단계 더 깊은 층위가 있다. 미국이 왜 그 패권 경쟁에 모든 것을 거는가, 그리고 그 베팅이 금리 와 부채라는 또 다른 폭탄과 어떻게 맞물려 있는가 하는 것이다.

어제자로 미국채 10년물이 4.6%를 돌파했다. 모든 매체가 입을 모아 우려한다. 금리가 오르면 주식의 할인율이 올라가고, 할인율이 올라가면 주가는 떨어진다. 자산이란 결국 미래 현금흐름의 현재가치이므로, 분모인 금리가 올라가면 분자가 그대로여도 가격은 깎인다. 교과서 그대로다. 틀린 말이 아니다.

그런데 한 발 물러서서 묻고 싶다. 과연 미국이 금리를 올릴 수 있을까?

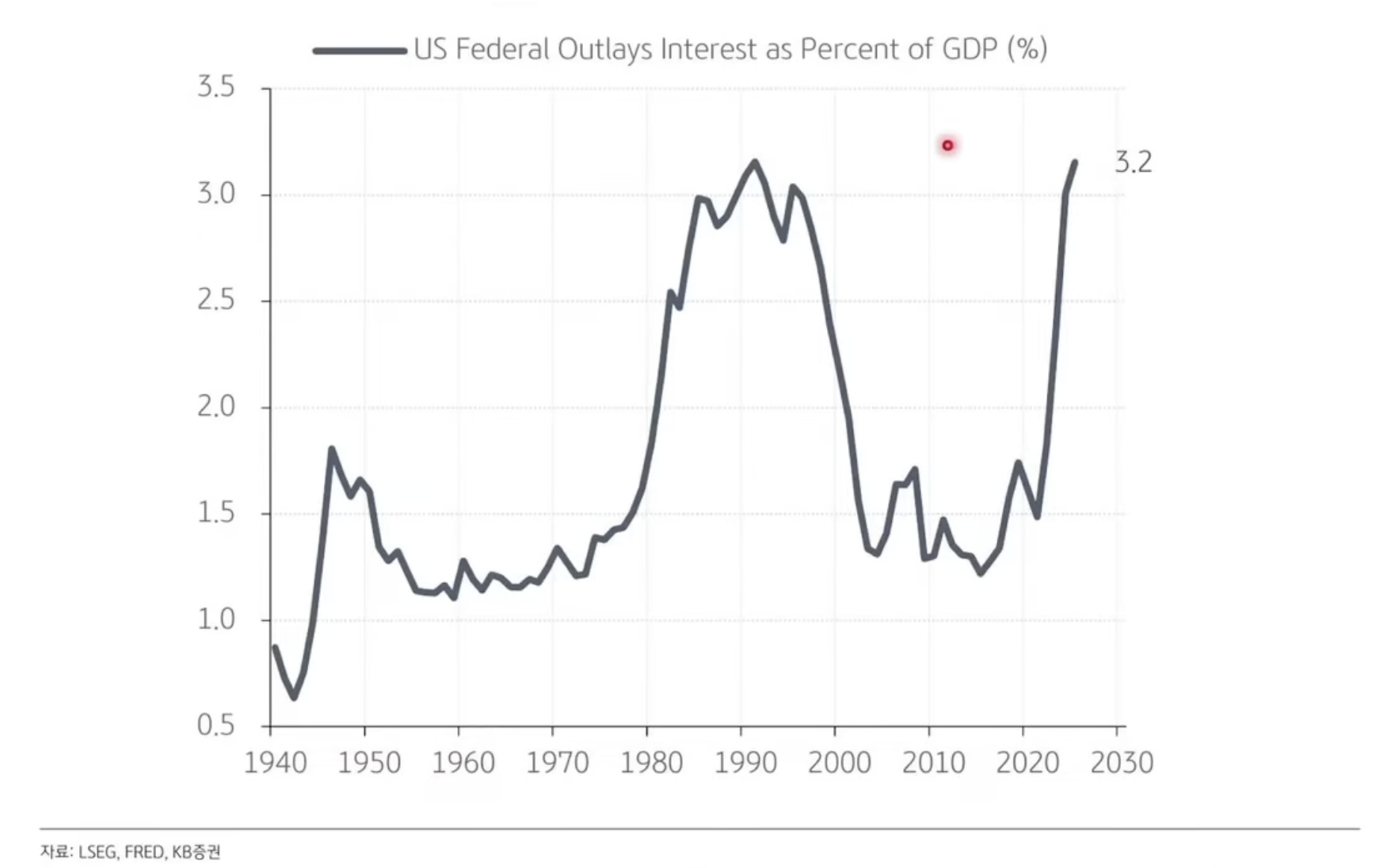

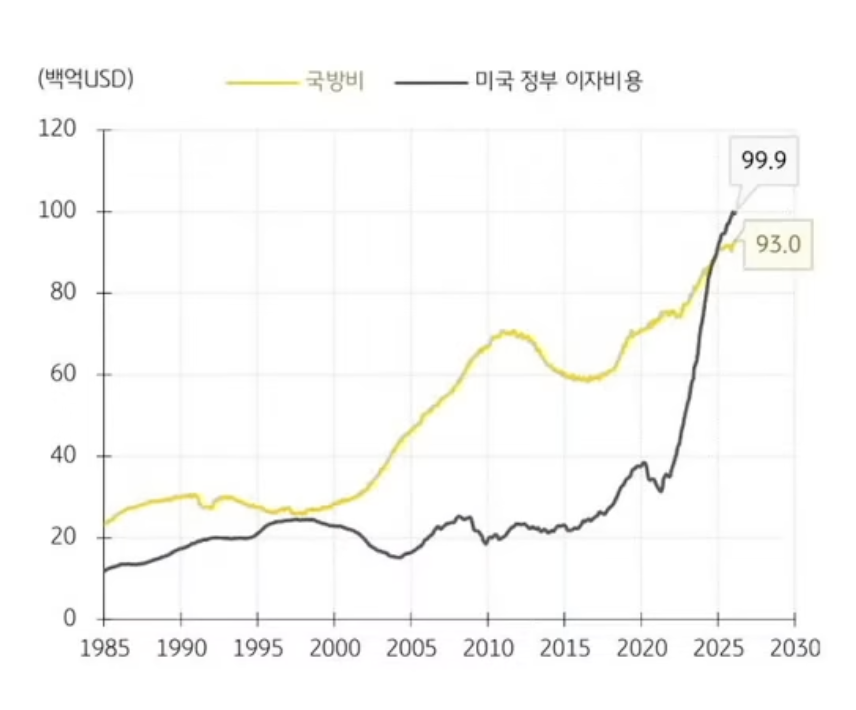

먼저 미국 정부 재정의 진짜 상태를 짚어보자. 미국 연방 예산의 7-8%가 이자로 빠져나간다. 운영 경비가 아니라 이자 비용만 그 정도다. 2024 회계연도 기준으로는 이자 지출이 국방비를 추월 했다. 인류 최강의 군대를 가진 나라가, 그 군대를 유지하는 돈보다 이자를 내는 데에 더 많은 돈을 쓴다는 뜻이다.

여기서 금리를 더 올리면? 이자 비용은 기하급수적으로 늘어난다. 채권은 만기가 도래할 때마다 그 시점의 시장 금리로 롤오버를 수행해야 한다. 임계를 넘는 순간 미국은 부채에 짓눌려 죽을 수 있다. 농담이 아니라 단순한 수학이다.

금리를 올리지 않으면 어떻게 될까? 그러면 기대 인플레 가 슬금슬금 올라온다. 물가가 튀는데 금리를 묶어두면, 그 통화로 표시된 채권을 누가 사겠나. 채권이 안 팔리면 부채 굴리기 자체가 막힌다.

올려도 죽고, 안 올려도 죽는다. 진퇴양난이다.

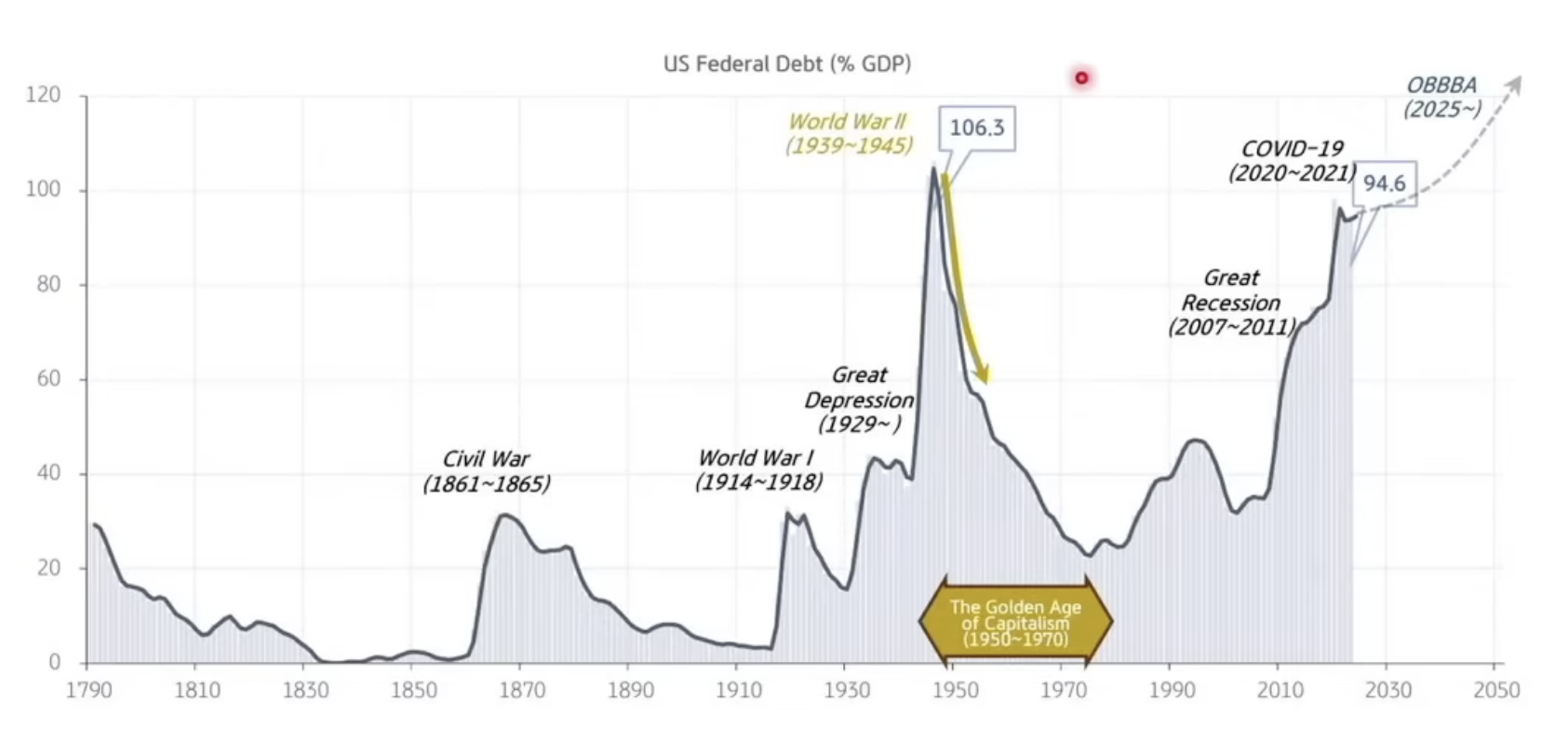

이게 미국만의 문제일까? 아니다. 일본은 GDP 대비 부채가 미국보다 훨씬 무겁고, 유럽 주요국도 여유가 없다. 한때 제국이라 칭했던 국가들이 모두 똑같이 부채에 짓눌려 있다.

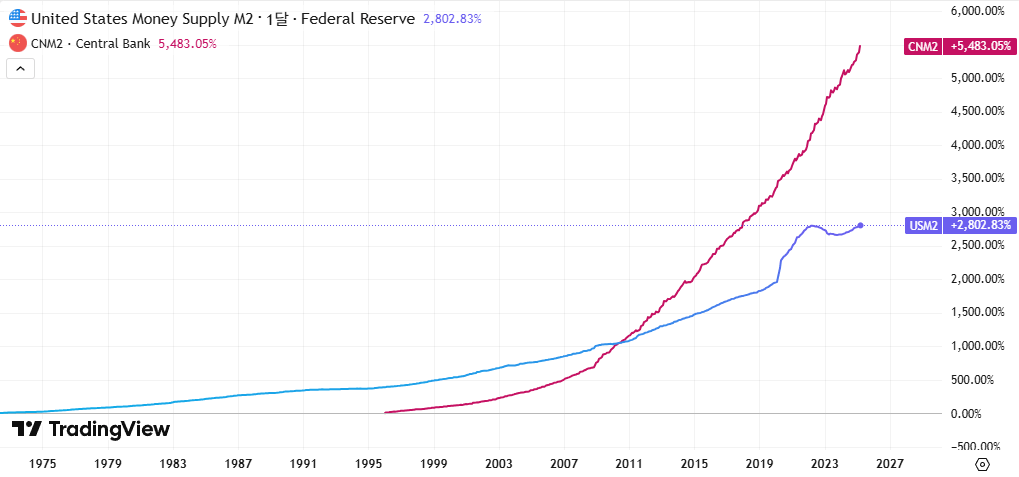

역사책을 펴 보자. 동서고금 부채에 깔린 제국이 택한 길은 단 하나였다. 화폐 찍어내기. 로마의 데나리우스 평가절하, 명 말기의 은 부족 현상, 바이마르 공화국의 파피어마르크. 심지어 경제를 모르던 우리 선조들도 당백전을 발행했다. 부채가 사라진다. 대신 인플레이션이라는 악마가 찾아온다. 그리고 그 악마가 결국 제국을 무너뜨렸다. 예외가 없었다.

자료출처 : KB증권

그런데 이번 사이클에는 역사에 없던 변수가 하나 생겼다. AI다.

AI가 생산성을 끌어올린다. 생산성은 디스인플레 요소다. 같은 물건을 더 싸게, 더 많이 만든다. 부채를 녹이느라 풀어놓은 돈이 경제 전체의 생산성 도약으로 흡수된다. 인플레는 통제 가능한 범위에 묶인다. 부채는 조용히 녹는다. 제국은 살아남는다. 인플레로 멸망할 운명에 놓인 제국에게 AI는 유일한 동앗줄이다.

그리고 미국은 이 게임을 해봤다. 이미 두 번이나. 2차대전 직후 GDP 대비 부채가 120%를 넘긴 상태에서, 미국은 국가 주도 산업 개발 과 전후 베이비붐의 생산성 도약으로 부채를 녹였다. 80년대 누적된 적자를 PC와 인터넷이라는 생산성 폭발이 흡수해, 90년대 후반엔 정부 재정을 흑자로 만들었다. 이번 AI 베팅은 같은 플레이북의 세 번째 시도다.

자료출처 : KB증권

여...

이 베팅이 어떤 의미인지 잘 설명해주셔서 명확해보입니다. 감사합니다.

감사합니다