한화솔루션 매도 이전까지 제 포트 비중은

신재생 35%(풍력 25%), 반도체 20%(삼성전자 10% + SK하이닉스 10%), 2차전지 대형주 10%

미국 헬스케어 20%(ILMN 10% + NVO 10%), 미국 소형주 10% 였습니다.

1)

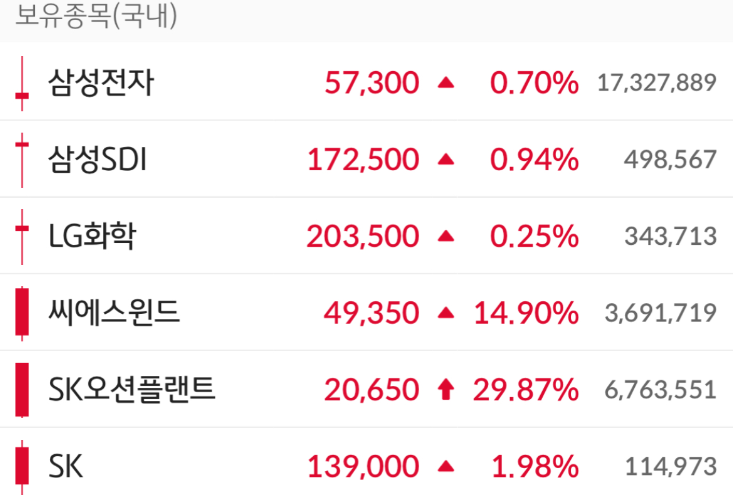

국내 풍력 주식들의 주가가 상승해서, 25%였던 포트 내 비중이 36%를 넘겼습니다.

(5월 14일 상한가의 기록, 아버지께서 애쓰신 것 같습니다)

이를 해소하기 위해 오늘

SK오션플랜트(66.3% 수익)와 씨에스윈드(23.9% 수익)의 보유물량 30%씩을 기계적으로 매도해서

포트 내 풍력 주식의 비중을 다시 25%로 맞췄습니다.

제가 풍력 주식을 대량 매입한 이유는, 성장성에 비해서 쌌기 때문입니다.

성장성은 그대로인데 주가는 올랐으니, 그만큼 비중을 줄이는 것이 맞다는 판단입니다.

2)

한화솔루션을 매도한 현금과, 추가로 불입한 현금을 더해 SK를 샀는데

개인 사정 때문에 그 부분은 블로그에 업데이트를 못했습니다.

SK는 4월 하락장에 한번 손절했던 종목이지만,

깊게 리서치 했던 3월 23일의 근거들이 아직 유효하다 생각했기에

다시 주식 시장으로(NVO 매도, SK 매수) - 3월 23일 작성

https://blog.valley.town/@selfishmartyr/post/67e03beec0daa958fedb46e0

포트의 10% 비중으로 SK를 매수했고, 오늘 23% 수익으로 전량 매도했습니다.

국내 지주사들의 재평가는 PBR(엄밀하게 말하면 NAV로 해야하지만) 0.5배까지가 최대치라고 봅니다.

자회사들이 상장되어 더블 카운팅 되고 있는 점을 고려해야하기 때문입니다.

자회사 상장 폐지가 선행되지 않는한, 지주사의 상승에는 천장이 존재할 것으로 생각되어 단기간 수익을 보고 매도 합니다.

3)

4월 하락장에 매입했던 SK하이닉스와 ...