간단한 기록 용도의 글입니다.

채권 이자율 = 3개월물 단기 금리 + (10년 - 3개월 장단기 금리차) + 부도 스프레드

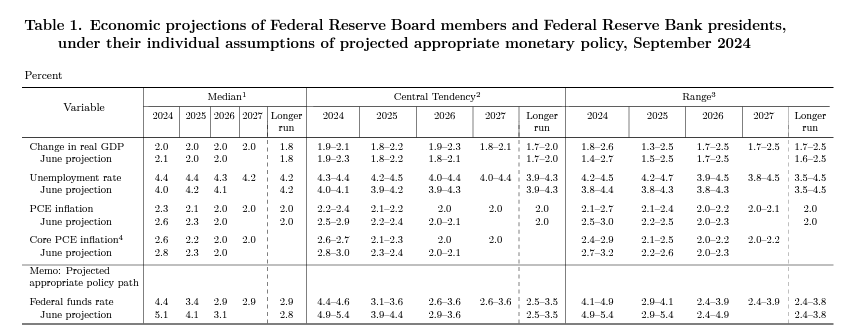

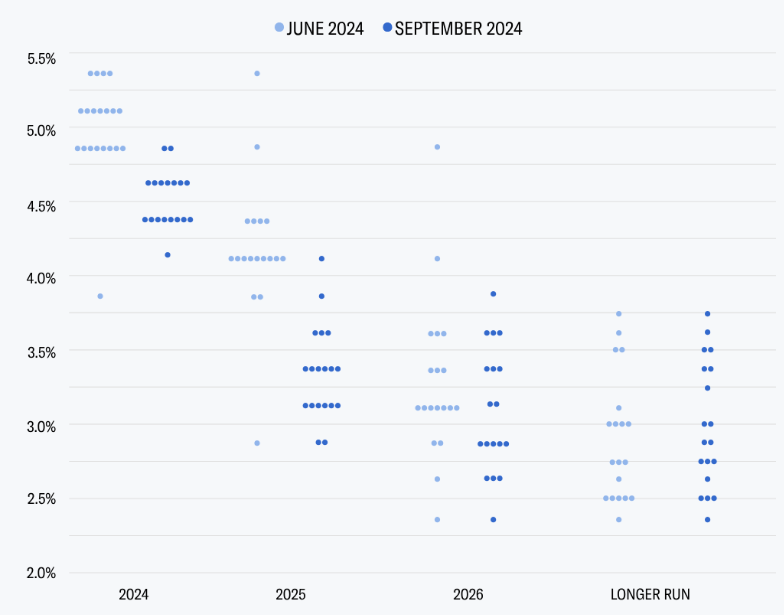

이 관점에서 장기적인 앵커가 이번 FOMC를 계기로 한번 더 올라가게 됩니다.

2.9%(Longer run) + 1.68%(장단기 금리차의 역사적인 평균값) + 0% = 4.58%가 되네요.

사실 아재님도 말씀하시듯이 이런 FED의 예측마저도 정확도가 높진 않습니다만, 우리가 할 수 있는 가장 양질의 예측 데이터를 제공한다는 관점에서는 참고로 하기에는 부족함이 없는 데이터임에 동의합니다.

따라서 저는 현재의 3.7~8% 수준의 10년물 국채 금리가 꽤 낮은 수준이라고 보기 때문에, TLT 매도를 조금 더 가속할 예정입니다.

회원가입만 해도

이 글을 무료로 읽을 수 있어요.

이미 계정이 있으신가요?로그인하기