오늘은 매크로에 대한 분석을 시도하겠습니다. 미국 시장에 대한 이야기입니다.

특정 논문을 공부해서 그 의견에 기반한 주장을 펼칠 예정이기 때문에, 저의 주관과 조금은 다른 결론이 담길 수 있습니다.

주된 참고 자료는 아래와 같습니다. 제가 늘 공부 재료로 삼고 있는 레오성 님 인터뷰 클립에서 시작하고, 이후 2024년 잭슨홀 미팅 때 발표된 베버리지 곡선과 관련한 논문을 논의 주제로 이어갑니다.

글 전반에 걸쳐서 관세라는 변수에 대한 고려는 하지 않아서 이 부분은 추가로 검토가 필요합니다.

REVISITING THE PHILLIPS AND BEVERIDGE CURVES: INSIGHTS FROM THE 2020S INFLATION SURGE

-> 중앙은행의 금리 딜레마, 시장의 운명이 걸렸다 라는 영상 초반에 오건영 단장님이 위의 논문 이론이 적용된 상황 설명을 해주시네요.

베버리지 곡선 관련 논문의 내용 요약

이 논문은 베버리지 곡선과 필립스 곡선을 다시 살펴보며 고용/실업과 인플레이션의 역학을 검토하는 내용입니다. 조금만 집중해서 읽어보시면 어렵지 않게 이해하실 수 있습니다.

먼저 익혀야 할 중요한 용어가 v/u, 즉 '구인율(vacancies)/실업율(unemployment)'입니다. 구인율과 실업률이 똑같으면 이 값이 1이 나오겠죠. 이 용어를 자주 사용할테니 눈에 익히고 시작해보겠습니다.

아주 간단하고도 과격하게 내용을 축약하면 아래와 같습니다.

우리가 알고 있던 상식

필립스 곡선

낮은 실업률 (=과열된 노동 시장)은 인플레를 '완만하게' 유발한다. 높은 실업률은 인플레를 '완만하게' 통제한다.

베버리지 곡선

구인 공고(채용)가 늘면 실업률은 낮아진다. 구인공고가 줄면 실업률은 높아진다.

이번 논문을 통해 주장하는 이론 (팬데믹 이후의 변화)

필립스 곡선의 수정

만약 구인/실업의 비중(v/u)이 '베버리지 임계치(Beveridge Threshold)' 보다 큰 상태라면, 실업률이 낮아질 때 인플레를 '가파르게' 유발할 수 있다. 반대로 실업률이 높아지면 인플레를 '가파르게' 제어할 수 있다.

여기서 베버리지 임계치란, <구인율/실업률 =1>, 즉 구인율과 실업률의 비율이 동일한 상태를 의미한다.

베버리지 곡선의 수정

만약 구인/실업의 비중(v/u)이 '베버리지 임계치(BT)' 인 1보다 커지면 (즉, 구인율이 실업률보다 커지면), 노동 시장은 실업률이 늘어나지 않아도 구인 공고의 조절로 인해 통제될수 있다. 즉 이 비율이 1보다 크다는 전제 하에, 구인공고가 줄어든다고 해도 실업률이 음의 관계로 크게 높아지지 않을 수 있다.

이 수정은 결국 '노동 시장 둔화 없이는 인플레를 잡을 수 없다' 는 기존의 주장을 반박하는 근거로 쓰일 수 있습니다.

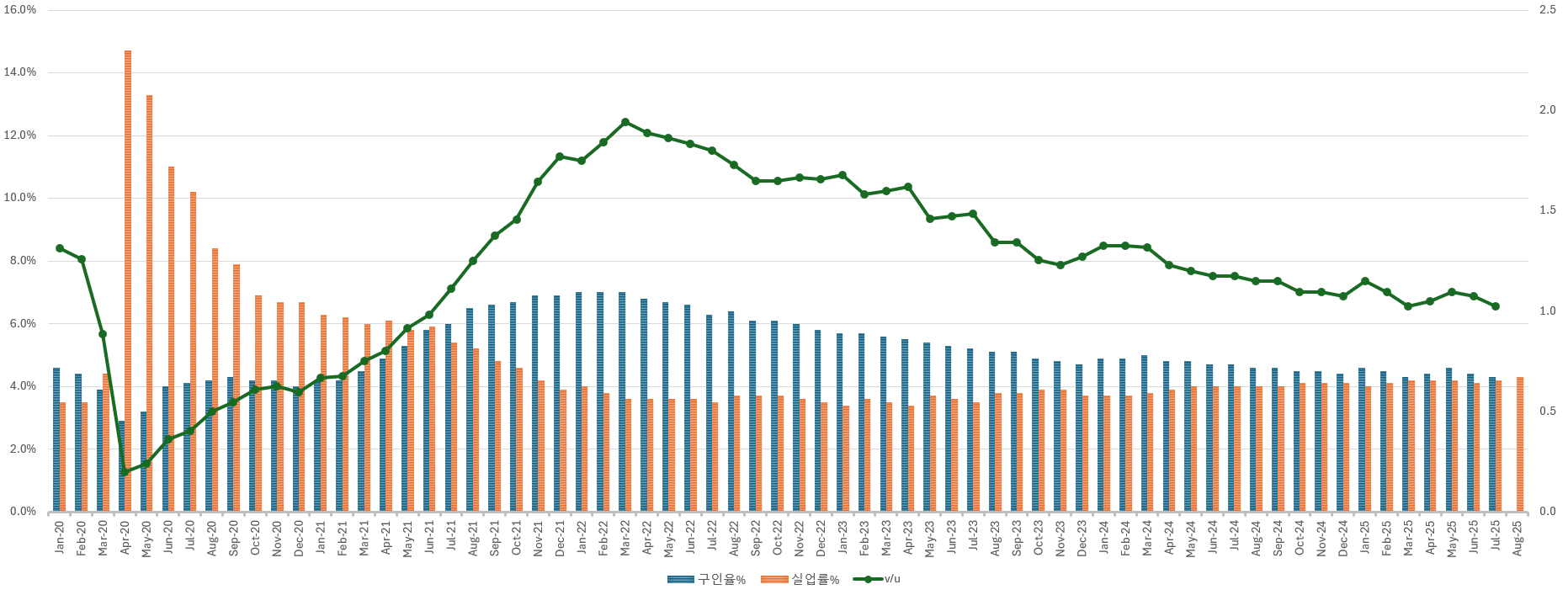

제가 자체적으로 만들어본 최근 5년 구인율, 실업률, v/u 비율은 다음과 같습니다.

보시면 21년 7월부터 v/u가 1을 넘어감과 동시에 실업률이 가파르게 줄어드는 걸 볼 수 있고, 이번 논문에 의하면 이 조건이 당시의 인플레이션을 자극하는 데 일조했습니다.

2022년 2분기 정도부터 줄어들던 실업률은 3.7% 근처에 정착했고, 점차 구인율이 줄어들면서 v/u가 역시 하향되며 안정을 찾았습니다.

문제는, 이제 이 v/u가 1 밑으로 떨어지는 시기가 도래하고 있다는 점입니다. 이론대로라면 v/u가 1 밑으로 떨어진다면 실업률과 인플레의 관계가 약해집니다. 다시 말하면 인플레를 잡으려면 실업률이 많이 높아져야 합니다. 이를 논문에서는 "인플레 감축 비용이 늘어난다" 라고 표현합니다. (This led pessimists to argue that, to achieve its inflation target, the Federal Reserve would need to accept a substantial increase in unemployment.)

어떻게보면 인플레 감축 비용을 키우지 않기 위해 v/u가 1보다 높은 상태인 지금 금리 인하 결정이 필요했다는 결론을 낼 수도 있습니다.

1) 인플레이션

위의 논문을 읽다보면 아래와 같은 주장을 도출할 수 있습니다.

물가와 고용의 관계를 살필 때는, v/u가 ...