서운

구독자 864명구독중 31명

- 자신의 마음을 다스리는 게 투자의 핵심이라고 생각해요

- IT 산업에서 일하고 있습니다

- 관심 분야: 우주, 테크, 심리

저는 장기채 금리에서부터 매크로 진단을 하고 관련한 스윙 트레이딩도 즐기는 편입니다.

따라서 오늘은 10년물 국채금리에 대해 가볍게 뷰를 업데이트하겠습니다. 장기채 금리는 복잡한 주제이기 때문에, 오늘은 결론도 없고 어지럽게 글을 쓰게 될 것 같네요.

지난 포스팅(25/07): 10년 만기 국채 금리에 대한 생각 업데이트

당시의 글을 요약하면 아래와 같습니다.

당시 10년물 국채 금리 수익률: 4.3%

10년물 국채 금리의 앵커 범위 계산: 4.3% ~ 5.0%

당시 의견

기준 금리 인하 예정에도 불구하고 10년물 국채 금리는 낮아지지 않을 확률이 높다.

앵커의 바깥으로 많이 벗어날 때 트레이딩을 시작할 수 있는데, 4.0% 밑으로 떨어지면 포지션 진입을 고려한다.

현재 제가 확인한 10년물 국채 금리는 4.12%입니다.

25/07~지금까지 약 4개월의 동향을 보면 수익률이 잠시 4.0% 밑으로 떨어지기도 하는 등 하락 추세가 보였고, 그 이유는 고용 충격과 경기 침체, 정부 셧다운, 기준 금리 인하 등 복합적인 요소들이 작용한 것으로 보입니다.

저는 조금 더 보수적으로 3.8%대 범위까지 수익률이 내려가길 기다리고 있었는데, 기대 수준까지 내려오지 않아서 별도의 포지션을 잡지는 않았습니다. 이런 면에서 국채 시장은 여러 자산 시장 중에서도 효율성이 참 강한 시장인 것 같습니다.

장기채 금리 앵커에 대해 주의할 점은, 앵커가 '지금 이 범위가 되어야 해', 라는 의미는 아닙니다. 앵커는 여러 경제 상황을 봤을 때 현 상황에 적합한(기대할 수 있는) 금리의 적정 범위, 정도로만 바라보는 게 좋습니다. 따라서 앵커와 현 금리가 차이가 있다고 해서 무조건 시장의 비효율이라고 진단하는 것은 위험합니다.

1) 3개월물 단기 금리 + (10년 - 3개월 장단기 금리차) + 부도 스프레드 = 3% + 1.55% + 0 = 4.55%

3% = Fed가 25/09에 발표한 Longer run fed rate

1.55% = FRB >T10Y3M 데이터를 다운받아서 1982년~지금까지의 평균을 구했습니다.

0% = 10년물 국채 금리의 부도 위험은 없다고 간주

2) 1~3년 정도의 미래 명목 GDP 성장률 (성장률 + 인플레이션) = 10년물 국채 금리의 상단으로 주로 활용

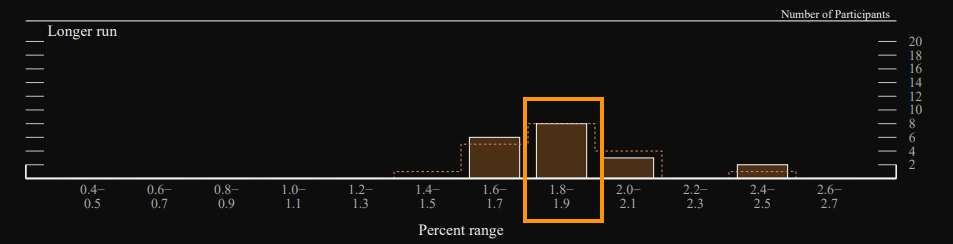

GDP 성장률: 1.8%~1.9% + 인플레이션 2.8%~3.2% = 4.6% ~ 5.1%

1.8%~1.9% = Fed 가 9월에 발표한 longer run GDP 참고

Fed 발표에는 Central Tendency (중앙 집중 경향)이라는 컨셉이 있는데, 즉, 위원들의 전망치 중 최소, 최대 3개 씩을 제외한 추정 범위를 보여주는 지표입니다. 해당 지표는 longer run GDP를 1.8~1.9%로 잡습니다.

물론 현재 GDP now 를 보면 당장의 GDP 예측 수준은 높습니다.

그러나 저 역시 미국 실질 GDP의 1~3년과 장기 기댓값은 Fed의 추정치와 의견이 비슷합니다. 이유는 비록 AI 혁명으로 인해 주요 기업들의 매출, 이익 등은 늘어나고 있지만, GDP의 주된 요소인 '개인 소비지출 (서비스, 상품)' 부분의 약화가 더 큰 힘으로 작용할 것이라 생각하기 때문입니다. 이 영역이 얼마나 회복될 것이냐가 관건인데, 당분간은 저조한 고용과 맞물려서 소비가 위축되어있는 상황이라 ...

저에게는 아주 어려운 컨셉인데 몇번 읽어보겠습니다. 감사합니다.