서운

구독자 864명구독중 31명

- 자신의 마음을 다스리는 게 투자의 핵심이라고 생각해요

- IT 산업에서 일하고 있습니다

- 관심 분야: 우주, 테크, 심리

오늘은 기업 가치 평가에 대해 저의 뷰 하나를 정리해보겠습니다. 아마 제 글을 자주 읽으시는 분은 느끼시겠지만 저는 금융업에 종사하지 않는 취미 투자자이기 때문에 업계의 시선과는 다른 아웃사이더적인(?) 시선을 몇 가지 가지고 있습니다. 최근 포스팅도 그런 예시 중 하나인데요, 오늘의 글도 누군가에겐 꽤 특이한 시선일 수도 있습니다.

오늘 글은 ‘기업 가치는 범위로 추정하는 것이 바람직한데, 왜 우리는 무의식 중에 단일 숫자를 보고 있는가’라는 질문에서 시작합니다. 글이 조금은 길고 지루할 수 있습니다.

기업의 가치를 표시하는 방법

우리는 기업에 대한 평가를 참고할 때 모건스탠리나 골드만삭스 등의 IB(Investment Bank, 투자 은행을 칭함)나 여러 증권사 데이터를 찾습니다. 저는 그 외에 투자 리서치 회사인 Morningstar 를 구독하여 따로 가치 평가를 참고하는데요, 이들은 기업 가치를 표현하기 위해 주로 다음의 표현을 사용합니다.

목표 가격 Price target

적정 가치 Fair value, 혹은 내재 가치 Intrinsic value

(둘은 엄밀하게 따지면 다르지만 오늘은 같은 용어로 가정하고 사용합니다)

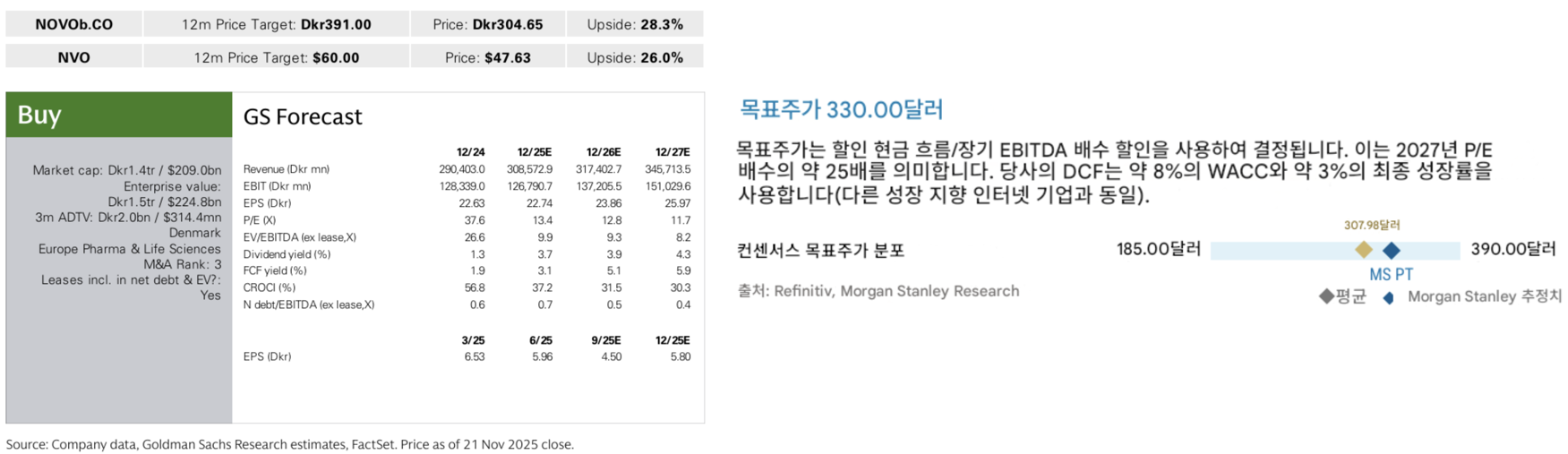

IB나 증권사들은 대체로 '목표 가격', 즉 Price target이라는 표현을 쓰며, 아래와 같이 당사가 목표로 하는 가격을 표지에 제시합니다. 예시를 보면 NVO에 대해 12개월 Price target이 60달러, 구글에 대해 330달러가 제시되어 있습니다.

(골드만삭스와 모건스탠리 리포팅, 출처: 콜드브루님 블로그)

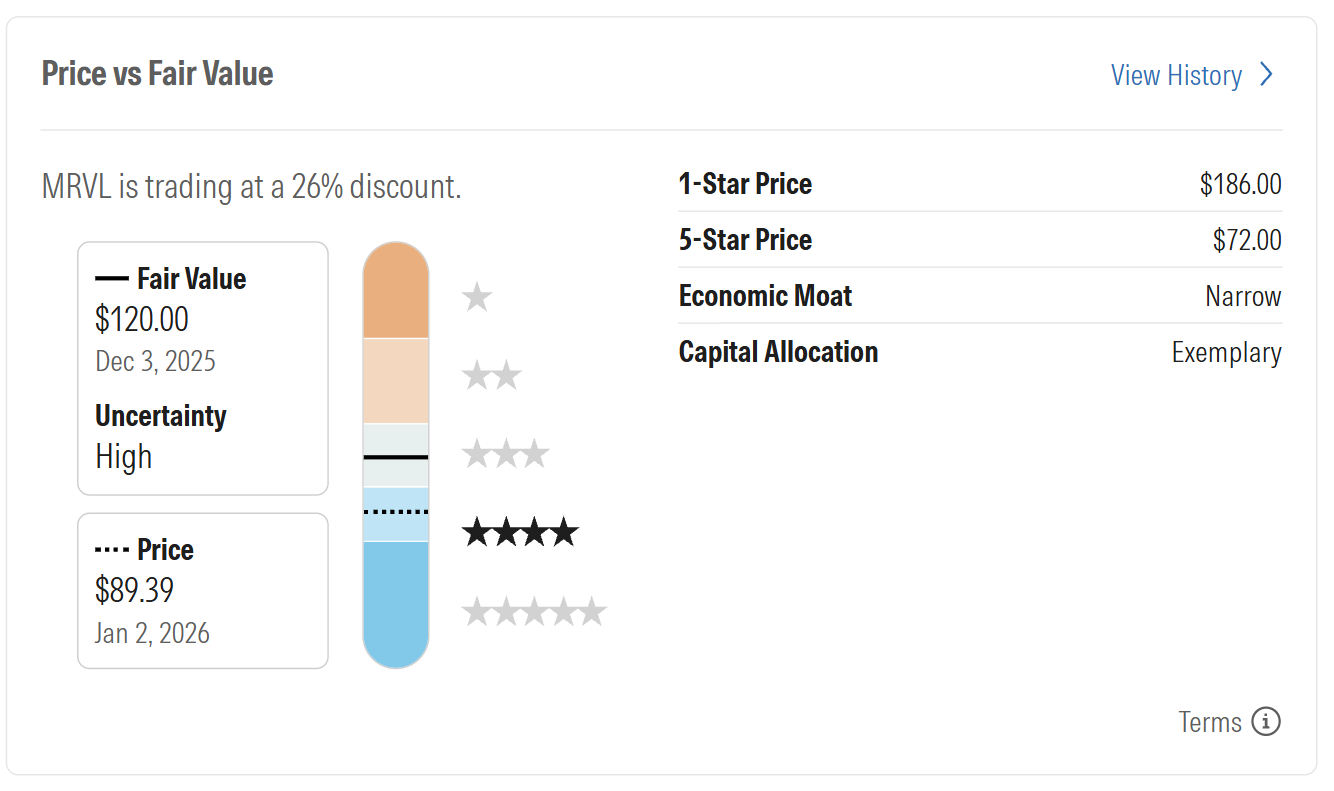

제가 구독 중인 Morningstar는 '적정 가치', 즉 Fair value라는 용어를 사용하며 아래와 같은 그래픽을 제공합니다. 그리고 현재 가격이 얼마나 저평가(혹은 고평가)인지를 표시하기 위해 [1-star price] ~ [5-star price] 로 범위를 제시합니다. 예시에서 MRVL 은 4-star price로 현재 가격이 매력적인 구간에 있네요. (요즘 제 관심 기업입니다)

이렇듯 IB를 포함해 많은 금융사들이 각자의 방식으로 기업 가치를 표현하겠지만, 이들의 공통점은 적어도 겉표지에서만큼은 단일한 목표 가격(혹은 적정 가치)을 표시한다는 것입니다. 생각해보면 Valley 역시 ValC부터 Valley Insights 까지 가치 평가 시 단일한 목표 가격을 기재하도록 디자인 되었습니다.

그리고 저는 이 부분에 대해 가끔 이상하다는 생각을 합니다.

적정 가치(Fair value)를 '범위'로 생각해보기

컬럼비아 경영대학원에서 '증권분석과 가치투자' 과목을 강의하고 있는 폴 존슨(Paul Johnson) 교수는 책 '완벽한 종목 선정'에서 약 14페이지를 할애해서 '내재가치를 범위로 생각하기' 라는 파트를 썼습니다. 그의 주장을 정리하면 다음과 같습니다.

내재가치란, 해당 자산의 내용연수 동안 그 자산에서 나올 것으로 기대되는 현금흐름을, 돈의 시간 가치와 현금 수령의 불확실성을 반영해 할인하여 더한 값이다.

그런데 이 정의를 보면 내재가치가 특정 숫자처럼 생각될 수 있다. 하지만 우리의 목표는 대략적인 가치의 범위를 추정하는 것이어야 한다.

폴 존슨이 이렇게 주장한 이유는 크게 두 가지로 나뉩니다.

첫째, 내재가치는 단일한 숫자로 추정하기가 매우 어렵습니다. 이 주장을 위해 폴 존슨은 여러 투자의 대가들을 소환하여 인용하기 시작합니다. 두 개만 공유해보겠습니다.

벤저민 그레이엄: 일반적으로 내재가치는 자산, 이익, 배당금처럼 사실로 뒷받침되는 가치로 생각할 수 있다. ... 그러나 내재가치가 주가처럼 분명하고 확정적일 것으로 생각한다면 이는 커다란 착각이다.

세스 클라만: 많은 투자자가 불확실한 세상에서 확실성을 추구하며 정확한 가치를 구하려 노력하지만 사업의 가치는 정확하게 결정할 수 있는 것이 아니다.

저자는 이 분들을 소환하여 '내재가치는 추정이 어렵고 확정적일 수 없다'라는 메시지를 강조합니다. 그리고 주장의 방향을 '그렇기 때문에 내재가치 추정은 범위가 되어야한다' 로 서서히 옮겨갑니다.

저도 이 방향성에 어느정도 동의하는 편이고, 이왕 대가들이 나온 김에 제가 좋아하는 다모다란 교수님을 소환해보자면 역시 아래와 같은 발언을 남기신 바 있습니다.

다모다란: 스프레드시트에 소수점 둘째 자리까지 숫자를 적는다고 해서 결과가 더 정확해지는 것은 아니다. ... 차라리 100달러라는 단일한 가격 대신, "가치가 80~120 달러 사이에 존재할 확률이 90%이다"라는 결론이 더 정직하다.

둘째, 본질적으로 우리가 추정하고자 하는 자산은 예측 불확실성이 크기 때문에, 다양한 시나리오에 따른 가치 변화를 고려해야 합니다. 이 주장은 Valley에서 강의를 들으신 분들이라면 아주 익숙할 것이라 생각합니다. 우리는 기업의 가치를 판단할 때 Bull/Base/Bear 로 시나리오를 나누는 것을 거의 기본으로 받아들입니다. Valley에서 '기업 딥다이브' 시리즈를 통해 직접 기업 가치 평가를 진행해주시기도 했고, 강의에서도, Simplified DCF 툴에서도 우리는 시나리오 별 가치 평가를 기본으로 계산하도록 요구받습니다.

둘째 포인트는 ...

저번 글에서 실용과 본질의 차이에 대헤 다룬것에 이어 이번 글에선 목표 가치와 적정 가격의 차이에 대해 다루어 주셔서 감사합니다.

사실 우리가 무언가를 "하기"위해선 먼저 있는 그대로 정확히 "아는"것이 중요한데 정확히 알지도 못 한채 하는 것에만 급급할 때가 있죠.

항상 본질에 대해 다시 생각해 볼 수 있도록 해주셔서 고맙습니다.

을오징어님 좋은 말씀 감사합니다.

제가 평소에 이런저런 생각이 많은 편이라 우리가 당연히 생각하는 개념에 좀 딴지(?)를 거는 편인 것 같습니다. 그렇기 시작했는데 글을 쓰다보니 저도 이 개념들을 더 정확히 알고자 자료도 더 찾아보고 고민을 깊게 하게되더군요.

이런 글을 쓸 때는 항상 조심스러운데, 을오징어님이 좋게 봐주시니 힘이 납니다.

좋은글 감사합니다! 항상 범위로 저만의 기준을 정해야 겠네요

찰리 슬립님 감사합니다!

내재가치와 목표주가에 대해 이렇게 생각해보질 못했었는데.. 잘 인지하고 있어야 할 부분인것 같습니다. 좋은 글 감사합니다.

잘 읽어주셔서 감사합니다. 한 번씩 곱씹어볼 개념인 것 같아서 조심스레 적어보았습니다.

'목표 가격'과 '적정 가치'에 대해서 좋은 의견 주셔서 감사합니다. 이제는 가격을 보고 평가할 때 또 하나의 시야가 생겨서 감사하네요.

KIMYAK님 감사합니다. 도움이 되었으면 좋겠습니다.

wow

ㅎㅎㅎ... 감사합니다 침팬지님

이런 글을 볼 수 있다는 게 얼마나 큰 행운인지 ㅎㅎ

감사합니다!

아라리님 잘 읽어주셔서 감사합니다