구글 클라우드 숫자 가지고 놀기

서운

2026.02.14조회수 356회

서운

구독자 893명구독중 31명

- 자신의 마음을 다스리는 게 투자의 핵심이라고 생각해요

- IT 산업에서 일하고 있습니다

- 관심 분야: 우주, 테크, 심리

연휴를 맞아 잠시 일을 내려놓고 부업에 시간을 써 보겠습니다. 한 기업에 대한 글이지만, 다른 기업을 분석하는 데에 다양하게 적용될 수 있는 방법론들도 있을 테니 광범위하게 도움이 되었으면 합니다.

제가 바쁘게 본업에 빠져있는 동안 Alphabet이 실적을 발표했고, 2026년 CapEx에 대한 가이드라인을 약 $180Bn 으로 주면서 투자자들의 의구심을 사고 있는 것 같습니다. 추가로 AI 거품론과 여러 상황에 맞물려 이 기업의 주가는 고점 대비 10% 이상 하락한 상태입니다. 그리고 이런 하락세는 저의 호기심을 자극하기에 부족함이 없습니다.

저는 이 기업의 주가 하락을 보면 늘 기쁜 마음이 들기 때문에, 이번에도 '드디어 좀 떨어지네' 라는 즐거운 마음으로 주당 306달러에 소량 매수 버튼을 눌렀습니다. 25년 4월 이후니까 거의 10개월 만에 이 기업을 재매수했네요. 다만 극소량 매매였고, 300달러 밑으로 떨어지면 본격적으로 분석 및 매매 결정을 시작해 보려고 합니다. 오늘은 오랜만에 제 최애 기업에 투자한 기념으로 이것저것 재무제표 숫자를 가지고 놀아 보려고 합니다. 엄밀성은 추구하지 않고 제 생각과 LLM과의 대화, 여러 다른 리서치를 기반으로 하는 브레인스토밍 수준의 논리만 펼쳐봅니다.

수익성 살피기

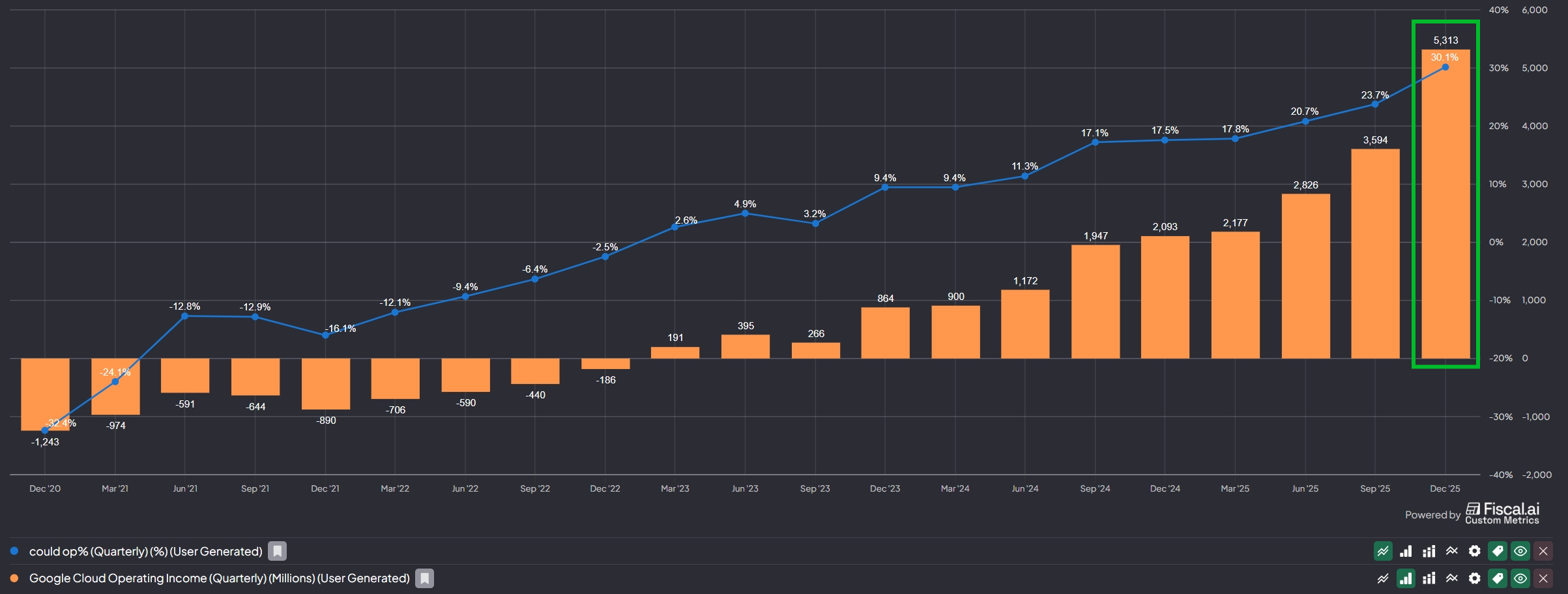

아이디어를 흩뿌려 보겠습니다. 우선 구글 클라우드는 영업이익률(OP margin)이 계속 상승하고 있고, 25년 4분기에 드디어 30%를 초과했습니다. YoY 기준으로 구글 클라우드의 매출액은 48% 상승한 반면, 영업이익은 154% 상승했습니다.

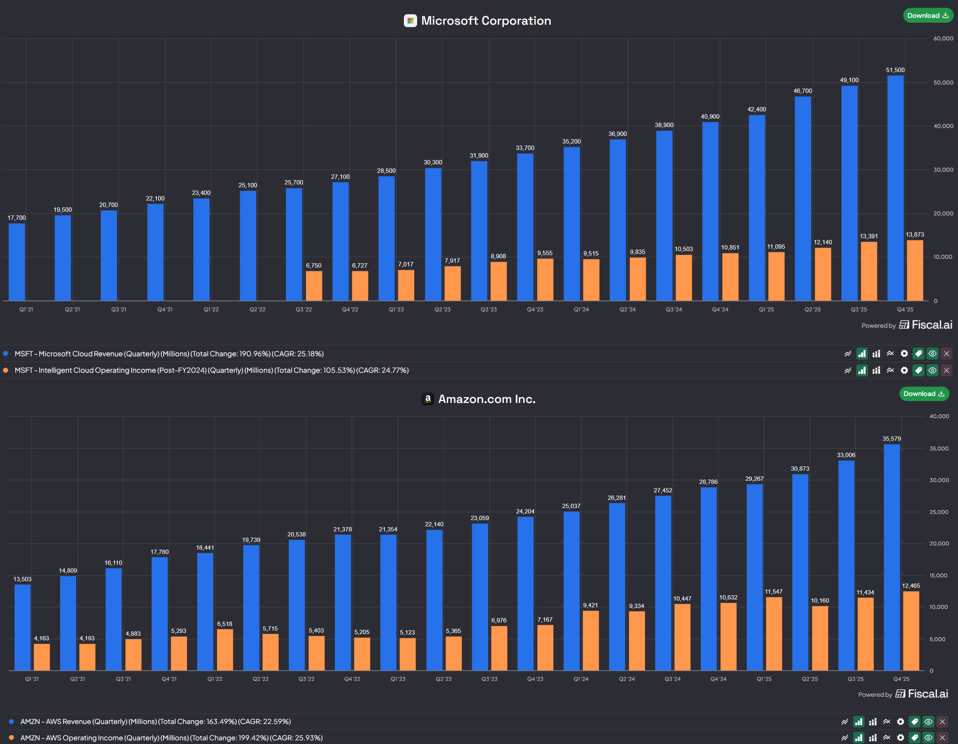

그럼 구글 클라우드가 기록한 30%라는 마진을 기준점으로 삼아서 업계 탑티어 기업들의 최근 세 개 분기 클라우드 마진율을 비교해 보겠습니다.

GOOGL: 21% -> 24% -> 30%

MSFT: 25% -> 27% -> 27% (Azure 단독은 아니고, Intelligent cloud 합산)

AMZN: 33% -> 35% -> 35%

구글의 마진율은 계속해서 상승 중이며, 이제 MSFT보다 높은 수익성을 기록하게 되었습니다. 그러니 한참 상승 곡선을 그리고 있고 상승률이 더 가파르게 오르는 지금 이 순간에 Alphabet이 구글 클라우드 인프라 투자를 줄일 이유는 마땅치 않습니다. 다시 말하면, 투자는 상당히 늘리는 것이 마땅합니다. 늘리는 정도에 대한 생각의 차이만이 있을 뿐이죠. 단일한 기업이 "AI 붐이 가라앉고 공급이 초과하면 어떡하지?"를 먼저 생각하고 투자액을 줄이는 것은 그리 바람직한 현상은 아닙니다.

클라우드 사업의 마진 상승은, 다른 말로 해석하면 투자한 인프라에 대한 가동률이 올라가면서 고정비용 대비 레버리지가 커지는 현상, 이라고 '얼추' 해석할 수 있습니다. 워낙 복잡한 사업이기에 이렇게 한 면만 바라볼 수는 없지만, 아마추어 투자자로서는 이 정도로만 큰 그림을 잡아도 무리가 없다고 판단합니다.

다시 요약하면, 구글 클라우드 초기 시절에 고객을 영업하고 인프라에 투자하던 비용이 지금은 확실한 이익으로 돌아오고 있으며, 이 과정에서 TPU를 포함한 AI 풀스택을 갖춘 구글의 역량이 돋보입니다. 굳이 구글의 역량이 돋보인다는 말을 하는 이유는 분명 구글 클라우드가 고객에게 꽤나 매력적인 가격을 제시할텐데도 MSFT나 AMZN보다 마진율 상승의 기울기가 높은데서 기인합니다. '매출액이 그 둘보다 작아서 그런 거 아냐? 라는 말을 하기엔, 시차를 두고 두 경쟁자의 초기 시절과 비교해도 마찬가지 추이가 관찰됩니다. 추가로, '멀티 클라우드'가 트렌드화되면서 기존에 다른 하이퍼스케일러와 계약을 이행하던 고객들도 구글을 두 번째 클라우드 제공자로 선택하고 있습니다. 이런 트렌드가 맞물려 고객 당 매출/이익 확대 및 인프라 가동률이 커지면서 감가상각 비용이 매출에 희석되고, 구글 클라우드 마진율은 계속해서 상승하고 있다, 라고 현재의 흐름을 분석해볼 수 있습니다.

이 흐름을 확인할 수 있는 주요 결과물 중 하나가 OP 마진율이며, 구글 클라우드의 마진율은 이제 MSFT를 넘어서 업계 탑티어 자리를 바라보고 있습니다.

CapEx의 분해

이제는 CapEx를 가지고 놀아보겠습니다. 제가 기존에 예상한 것보다도 CapEx 지출이 더 클 것으로 가이던스를 주었기 때문에, 이 영향력을 살펴볼 필요성을 느낍니다. 그리고 구글은 작년에도 연초 가이던스보다 실제 CapEx 금액이 심지어 더 컸던 것으로 기억합니다.

구글의 실적 발표, 10-K 주석 등을 보면 그들의 CapEx는 크게 아래와 같이 분해 가능합니다. 비율은 매해 비슷하다고 알고 있습니다.

약 60% = 서버, TPU, GPU 투자

약 40% = 데이터센터 건설, ...

좋은 글 감사합니다.

감사합니다

항상 좋은 글 감사합니다!

명절 잘 보내세요~

감사합니다. 즐거운 연휴 되세요 아라리님

항상 좋은 글 감사드립니다. 역으로 구글같은 기업이 지금 상황에서 CAPEX를 아끼면 그건 그거 나름대로 도태되는 빅테크 포지셔닝이 되어버리며 할인됐을 것 같기도 합니다. 투자시점의 결정에는 여러가지 고려요소가 있겠지만, 지금이 아니면 대체 언제하지? 라고 반문해보면 나름 직관적인 설득력은 있습니다. 물론 투자효율성은 결과가 나와봐야 알겠지만요.

네 저도 그렇게 생각합니다 Finboy님. 미래가 불투명하기 때문에 이에 대한 우려도 이해는 가네요. 주주 입장에서는 어떤 상황이 펼쳐질지 응원하기도 하면서 지켜봐야할 것 같습니다.