RKLB 추적 관찰기 (2026_03)

서운

2026.03.08조회수 521회

서운

구독자 893명구독중 31명

- 자신의 마음을 다스리는 게 투자의 핵심이라고 생각해요

- IT 산업에서 일하고 있습니다

- 관심 분야: 우주, 테크, 심리

오늘은 특정 기업에 대한 뷰를 업데이트해 봅니다. 이 기업에 대해 관심이 없더라도, 기업을 바라보는 방법 관점에서 읽는 분들에게 참고가 되면 좋겠습니다.

제 블로그를 자주 보시는 분은 이미 아시겠지만 저는 RKLB를 좋아합니다. 제가 이 기업에 투자를 시작한 지 이제 약 33개월이 되었고, 그 사이에 저는 밸리 내에서 RKLB에 대한 글을 꽤 많이 올렸습니다. 아마 구글 다음으로 많은 글을 쓴 게 이 기업이 아닐까 싶습니다.

가장 마지막으로 RKLB를 주제로 쓴 글은 약 3개월 전인 RKLB 추가 투자를 시작한 이유 (25.11.14~17) 입니다.

이 글을 요약하면 다음과 같습니다.

RKLB는 더 이상 밈이나 테마로 묶일 만한 체급이 아닙니다. 여기서 '체급'이란 시가 총액이 아니라 '산업 내에서의 영향력' 입니다.

그런데 제가 보기에 시장은 아직 'RKLB는 우주 밈, 우주 테마야' 라고 말합니다. SpaceX 의 IPO 뉴스에 따라 주가가 출렁이고, 우주 테마의 뉴스에 따라 이 기업의 주가 등락이 결정됩니다. 물론 어떤 기업이든 산업 동향에 영향은 받을 수 있지만, 제가 생각하는 기업의 펀더멘털에 비해 외부 영향도가 너무 강합니다.

시장이 보는 것보다 RKLB의 체급이 더 크다고 판단한 저는, '그렇지 않아' 라고 말하며 출렁이는 주가를 '시장 비효율'이라고 결론내고 비주기적으로 베팅하고 있습니다.

따라서 25년 11월에 주당 약 40불까지 떨어졌던 RKLB를 한 차례 대량 매수했습니다.

아래로 현재 제가 보유한 4개의 포지션을 화살표 표시한 차트입니다. (글을 쓰고 있는 현재 실시간 주가: 70달러)

그리고 전에도 언급한 바 있지만 저는 각 포지션을 아이디어에 따라 서로 다르게 관리하고, '평단가'의 개념으로 합쳐서 관리하지 않습니다.

주당 $5 (보유기간 33개월)

주당 $15 (보유기간 11개월)

주당 $41 (보유기간 3개월)

주당 $66 (보유기간 0개월) -> 이번 추적 분석 과정에서 추가 매수했습니다.

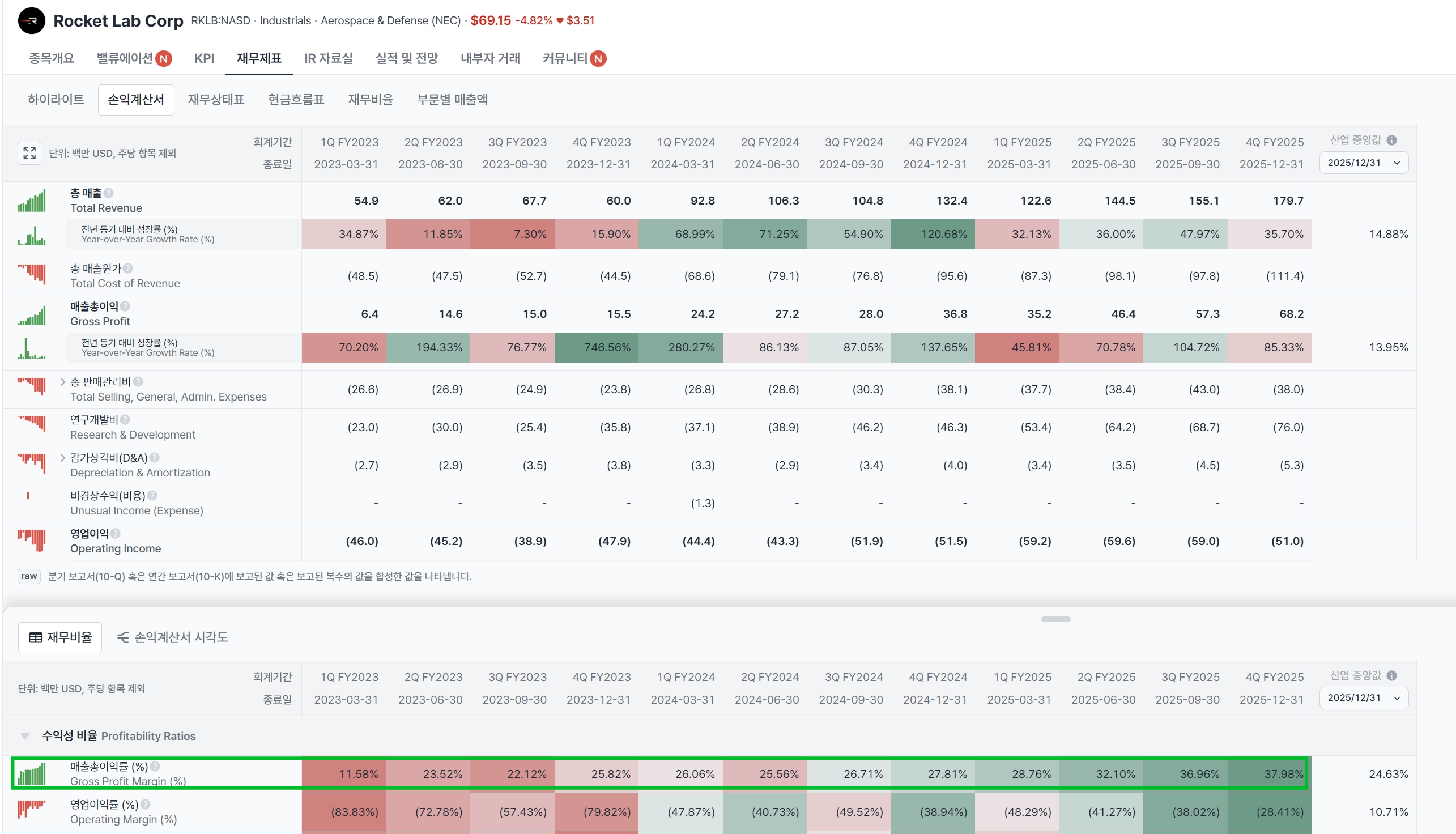

고성장기를 보내고 있는 RKLB에게는 한 분기 한 분기가 '증명'의 시험대입니다. 그리고 저는 지난번 글에서 썼던 GP 마진(매출 총이익률) 이야기를 여기서도 다시 반복합니다. 이번 4분기 실적 발표에서 이 기업은 직전 분기에서 보여주었던 높은 GP마진이 우연이 아니었음을 다시 보여주었습니다.

기본적으로 저는 중소형 기업들의 성장력을 판단할 때 '매출 총이익률'을 특히 중시하는 경향이 있고, 최근 퀄기연님의 글 에서도 비슷한 주장을 찾아볼 수 있습니다.

이제 RKLB의 손익 계산서를 요약해봅니다. 이 기업은 최근 1~2년 정도의 성적표를 통해 아래의 특징을 꾸준히 증명하고 있습니다.

매출은 YoY 30% 이상 상승한다.

매출 총이익은 YoY 70% 이상 상승한다. (단, 앞으로는 기저 효과로 이 정도 상승은 어려울 것입니다)

매출 총이익률(GP 마진)은 35% 이상을 담보한다.

구성: Launch(발사)에서 약 25% / Space system(우주시스템)에서 약 40% 이상

뉴트론(중형 로켓) 연구를 위해 매출액의 약 45% 정도를 연구 개발비로 사용한다.

매출 우상향으로 인해 매출액 대비 판관비 비중이 점점 줄어든다.

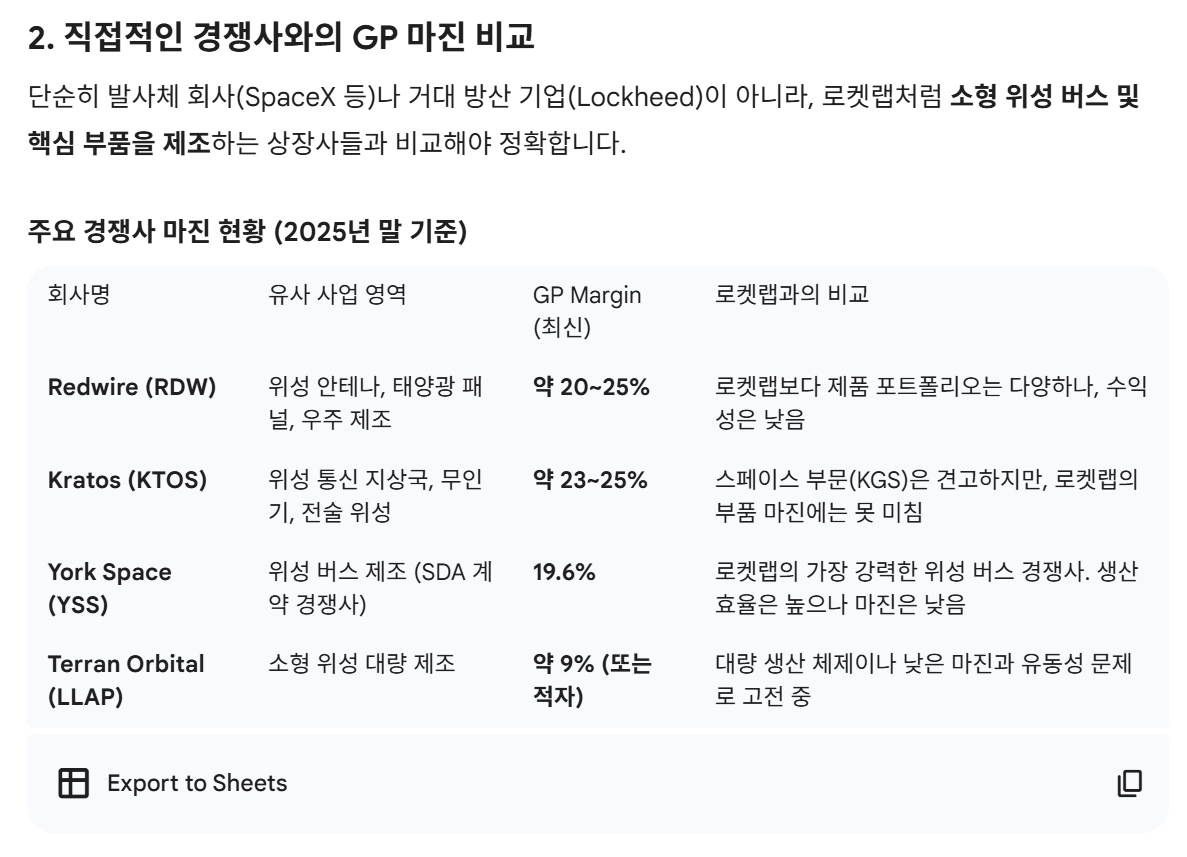

1차원적으로 생각하면 'GP마진이 높으면 뭐해? 수익이 안나는데' 라고 생각하기 쉽지만, 조금만 눈높이를 낮춰보면 RKLB의 GP마진 상승은 정말 이례적입니다. 경쟁사 비교를 위해 산업을 Industrials로 보든, Aerospace로 보든 이 숫자들이 이례적이라는 사실은 변하지 않습니다.

Gemini와 함께 열심히 연구하여 선정한 Space system 경쟁사들의 GP 마진을 보면 RKLB의 상승세가 얼마나 뛰어난지 감이 옵니다. 특히 위성 버스 제조에서 직접 경쟁사로 거론되는 York Space의 GP 마진이 19.6% 라는 점은 RKLB의 우수성을 부각합니다. (물론 재무제표 기준 상 기업 별로 매출이나 비용 인식의 기준이 다를 수는 있습니다)

고마진 사업의 주된 비결은 아마도 수직계열화일 것입니다. RKLB는 위성 버스를 제조할 때 부품 공급에 대한 타사 의존도를 낮추고자 많은 노력을 기울입니다. 이 전략의 일환으로 SolAero 등 기업들을 인수하기도 했죠. 물론 피할 수 없는 타사 의존성은 여전히 존재하지만, 다른 경쟁사에 비해 RKLB는 부품 수직계열화가 잘 정돈되어 있습니다.

(수직 계열화에 대한 기업의 코멘트, 출처: RKLB 10-K)

만약 제 추측대로 수직계열화가 정말 고마진의 비결이라면, 저는 이를 다른 말로 '기업의 돈 버는 실력'이 우수하다, 라고 해석합니다. 기업이 운에 기대거나 방산, 우주 산업의 부흥에 따라 사업이 흥하는 것이 아니라, 그들이 마땅히 해야 할 퍼포먼스를 계획하고 실천해내고 있는 것이죠. 다른 말이 필요하지 않고, '실력이 좋다' 라는 본질적인 칭찬을 받을 만합니다.

그리고 이젠 당연하게 보이지만 저에겐 여전히 놀라운 것은, 업계 내에서 수익을 내기가...

좋은 인사이트 감사합니다~!!

종목에 대해 풀어나가는 과정을 정말 많이 배웁니다

예전에 40달러선에서 서운님이 매수하신 것을 보고 reverse DCF를 해봤습니다

하지만 그 당시 결론은 하락한 40달러선도 상당히 낙관적인 가정이 들어간 가격대라는 결론을 내렸었습니다

https://www.valley.town/space/@anlfang/articles/6925285348b0d448b519f558

저도 로켓랩에 대해 아주 긍정적으로 생각했고 서운님의 로켓랩관련 글을 쭉 팔로업하고 있었기에 어떤관점에서 매수하셨는지 알지만 결국 매수에 나서지 못했었습니다.

제가 궁금한 점은 RKLB에 대해서 확신을 하지 않는다고 예전 글 댓글에 언급하셨는데 이번에는 어떻게 시장이 보는 것보다 RKLB의 체급이 더 크다고 판단하고 매수하는 의사결정을 하셨는지요? 예전에는 분명 작은 비중이셨겠지만 지금은 꽤 중요한 서운님 포트폴리오의 한 종목이라고 생각이됩니다.(글을 쓰고보니 뭔가 예의없는 공격적인 어투같은데 절대 아닙니다!!)

앙팡님~ 댓글 감사합니다. (전혀 공격적이지 않았으니 걱정하지 않으셔도 돼요!)

저도 11월 글에서 을오징어님과의 댓글 대화를 기억합니다. 그리고 저는 그 이후 RKLB를 정식으로 제 메인 포트폴리오에 편입했습니다. 시드 비중도 5% 가까이 되었네요. 확실히 이 기업을 대하는 제 태도가 달라지기는 했습니다.

메인으로는 세가지 이유가 있는데,

1. 저는 RKLB가 속한 산업 (산업재, 하드웨어, 우주의 결합)의 특성상 GP 마진을 높이기는 정말 어렵다고 생각하기 때문에, 이를 해낸 RKLB의 최근 성적은 서프라이즈 그 이상이라고 생각합니다.

2. 12월에 SDA(우주개발청) Tranche 3에 선정된 것은 개인 투자자가 알지 못하는 이 기업의 산업 내 위상을 생각보다 많이 반영한다고 생각합니다. 특히 SDA가 초기의 계획 (3개사만 선정 예정)을 뒤집으면서까지 4개사를 선정하고 그 안에 RKLB를 넣었다는 건 많은 의미를 가집니다.

가장 큰 의미는, 이 계약으로 인해 이제 민간 고객사들도 RKLB를 인정하고 먼저 그들에게 계약을 제시하는 입장으로 갑/을 관계가 전환되는 계기가 될 수 있습니다.

3. 뉴트론이라는 큰 이벤트로 인해, RKLB는 공개 상장사임에도 불구하고 이런 외형 성장이 많이 가려지고 있습니다. 투자자들은 '그러면 뭐해, 뉴트론 때문에 수익성은 엉망인데' 라는 프레임으로 계속해서 주가 변동성을 높이고 있지만, 저는 이에 대한 해석이 다릅니다. 저는 오히려 '뉴트론이 없어도 이젠 갑의 위치에서 고퀄리티 사업을 할 수 있을 정도로 외형을 키웠는데, 뉴트론까지 개발한다' 라는 프레임을 설정하고 있습니다.

물론 이 시각 차이가 나중에 어떤 결론을 맞게 될지는 모르겠습니다. 제가 틀릴 수도 있겠지만, 이 기업을 보는 시계열이 꽤 길기 때문에 여유를 가지고 포지션을 만들어나가보려고 합니다. 그럼에도 제 포트 내의 다른 큰 기업들보다는 비중을 높이진 않으려고 합니다.

그러나 가치 평가의 잣대에서 밸류에이션이라는 자를 들이댄다면, 이 기업은 여전히 그 기준에서 흔쾌히 매수 버튼을 이끌어내기는 쉽지 않습니다. (어느 정도의 편향이 있어야..)

정성어린 댓글 정말 감사합니다!!

서운님의 투자를 보면서 투자철학과 근거있는 투자에 대해 많이 배우고 있습니다!

항상 많은 공부가 됩니다 감사합니다.!!

단기반등할꺼라 생각하고 rklx들고있는데 벌써 -25%.... 저도 본주로 차곡차곡 모아가야겠습니다 asts도 혹시 모아가시는지 궁금해요

행부기님 댓글 감사합니다. ASTS는 저도 주당 40달러 포지션이 있습니다. 훌륭한 기업이라고 생각하지만 그 외에는 딱히 모아가고 있지는 않습니다.

항상 좋은 글 올려주셔서 공부가 됩니다. 감사합니다!

서운님때문에 로켓랩에 대해서 알게되었고 제 나름대로의 로직으로 포트폴리오에 편입했습니다!!! 좋은 글 감사합니다!

감사합니다

저도 로켓랩 주주로써 막연한 내러티브만 가지고 보고 있는데 이렇게 로켓랩이 성장하면서 변화하는 내러티브와 넘버를 계속 잘 팔로업 해주시니 집중해서 보게되네요! 감사합니다!!

추가로, 이 산업의 추가 tam 확장과 로켓랩의 다음 성장 스토리는 어떻게 보시는지 궁금합니다~ 가볍게 생각해서요!

2030년까지 투자하신다는건 기업이 스페이스엑스가 개척하는 산업에 따라붙으며 발사체 수요에 적극 대응하고 발사체 지원도 잘 하는 업체다! 까지 놓고 투자하신 다는 것 같습니다. 다만, 이미 잘 하고 있어서 어디까지 gpm과 매출이 늘어날 수 있을지, 그리고 한계는 무엇이고 사업 확정은 어디로 할 능력이 있을지 간단한 의견을 여쭤보고 싶습니다.

2M님 안녕하세요. 댓글 감사해요~

질문주신 사항은 사실 답을 명쾌히 하기가 쉽지는 않습니다. 제 생각을 말씀드려보자면,

TAM: 일단 발사/스페이스시스템만 보면, 1년에 최소 15% 이상은 계속 상승하는 산업이라고 보고 있습니다.

다음 성장 스토리: 지금은 실적콜 때마다 스타링크 같은 자체 위성 확보, 에 대한 이야기가 나오고 있습니다만, 실제로 이 방향으로 갈지, 아니면 다운스트림 내의 다른 영역으로 방향을 바꿀지는 잘 모르겠습니다. 역으로, 자체 위성군 확보 외에 다른 영역에도 로켓랩은 능력이 있다고 생각합니다. (우주 내 통신 기술이나, 이미 올라간 위성을 교체해주는 일 등 미래에 어떤 산업이 태동할지에 따라 다를 것 같아요)

gpm은 저는 더 크게 오를 것이라 많이 기대하고 있지는 않습니다. 오히려 뉴트론 발사 초기에는 더 떨어질 수도 있고, 지금 수준에서 10% 더 오를 수 있다면 정말 많이 오르는 것이라 보고 있어요 (약 50% 근처 수준..)

그리고 이 산업 내에서 로켓랩의 한계는 따로 규정하고 있지는 않습니다. 보는 시계가 멀리 있기도 하고, 시간의 문제일뿐 명확한 한계는 없는 것 같아요. 예를 들면 '대형 로켓은 없지 않냐' 라고 하면, 시간이 걸릴 뿐 대형 로켓을 만들 능력은 있을테고, '자체 위성이 없다' 라면 만들 능력은 있지만 시간이 걸릴 뿐... 이런 느낌입니다. 한가지 짚어보자면 로켓랩이 과연 덩치가 더 커졌을 때 이를 감당할 '경영 능력'이 있을지 의문을 가지고 있어요.