그레이 스완

구독자 31명구독중 19명

불확실한 세상에서 투자를 계속해 나아가는 주린이의 투자 일지

오늘은 오랜만에 회사에 관한 글을 써보려고 합니다.

제가 최근 비중을 늘리고 있는 Sezzle이라는 회사입니다.

[Intro]

기업명: Sezzle

티커: SEZL

시가총액 4,500M

TTM P/E Ratio x27

BM: 니치한 Sub-prime 고객군을 대상으로 한 BNPL

[IS]

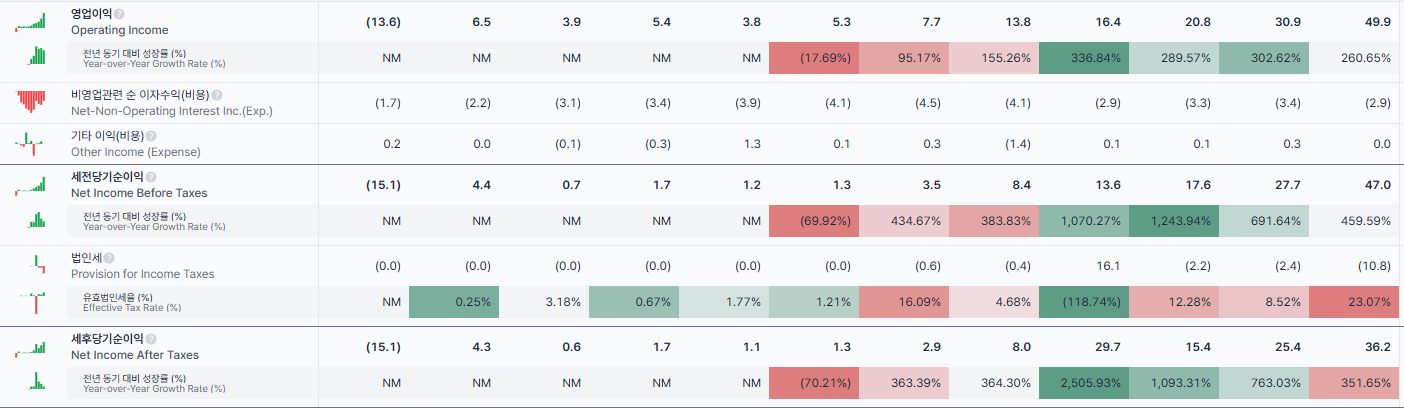

최근 4개분기동안 미친듯한 탑라인 성장이 나오고 있으며, Fintech 특성상 높은 영업레버리지가 걸리는 중

1Q25 Revenue YoY + 120%, OP YoY +300%, NI YoY +350%

눈에 띄는 점은 Affirm(BNPL)이나 Upstart(소매 대출)같은 유명한 Fintech들은 아직 OP나 NI단에서 흑전 못한 경우가 많은데, SEZL은 3Q22에 이미 OP, NI 기준 흑전 했으며, 22~23년 지지부진 하다가 3Q24부터 미친듯한 레버리지 걸리는 중

[BM]

SEZL은 FICO 650~720 정도의 신용 시장에 접근하지 못하는 Sub-prime 고객들을 대상으로 하는 니치한 타깃을 가지고 있음

BNPL에서는 이러한 니치 마켓을 타깃 하는 애들은 적은 것으로 알고 있고, 여러 이슈로 인해 Affirm이나 Klarna 처름 큰 BNPL이 진입 못하는 중

소매 대출 분야에서는 이런 마켓을 타깃하는 회사로는 이전에 간단하게 포스팅한 Pagaya가 있음

(얘들은 FICO 650~720 정도여서 대출 심사 거부된 고객군들을 대상으로 자사의 AI 모델을 이용해 대출 재심사 진행 후 대출 창출해주는 모델, Upstart랑은 비슷해보이나 약간 다름)

BNPL에서 SEZL이 차별화 되는 이유는 앞에도 서술했듯 니치한 타겟군과 타겟에 맞는 전략임

가격 차별화 전략

소득이 낮은 고객층을 대상으로 한 가격 차별

Sezzle 사용자처럼 가격 탄력성이 높은 고객에게만 선택적 할인 제공

고객 획득(CAC) 목적의 할인

Sezzle 앱 내에서 고객 행동 추적을 통해 소매점들이 Sezzle의 BNPL을 결재 수단으로 채택 했을 시에 고객 전환률 측정을 명확하게 함

고객은 저렴하게 물건을 사고, 가맹점은 신규 고객을 확보하는 3자 윈윈 구조를 구축하려 함

따라서 Sezzle의 BNPL을 채택하는 소매점들이 늘어나며 플랫폼 구축을 견고하게 할 수 있음

상환 스트릭(Repayment Streak)에 따른 보상 구조 구축

상환 스트릭(반복적 상환)을 유지하는 사용자에게 더 큰 할인, 이벤트 추첨 기회, 친구 ...