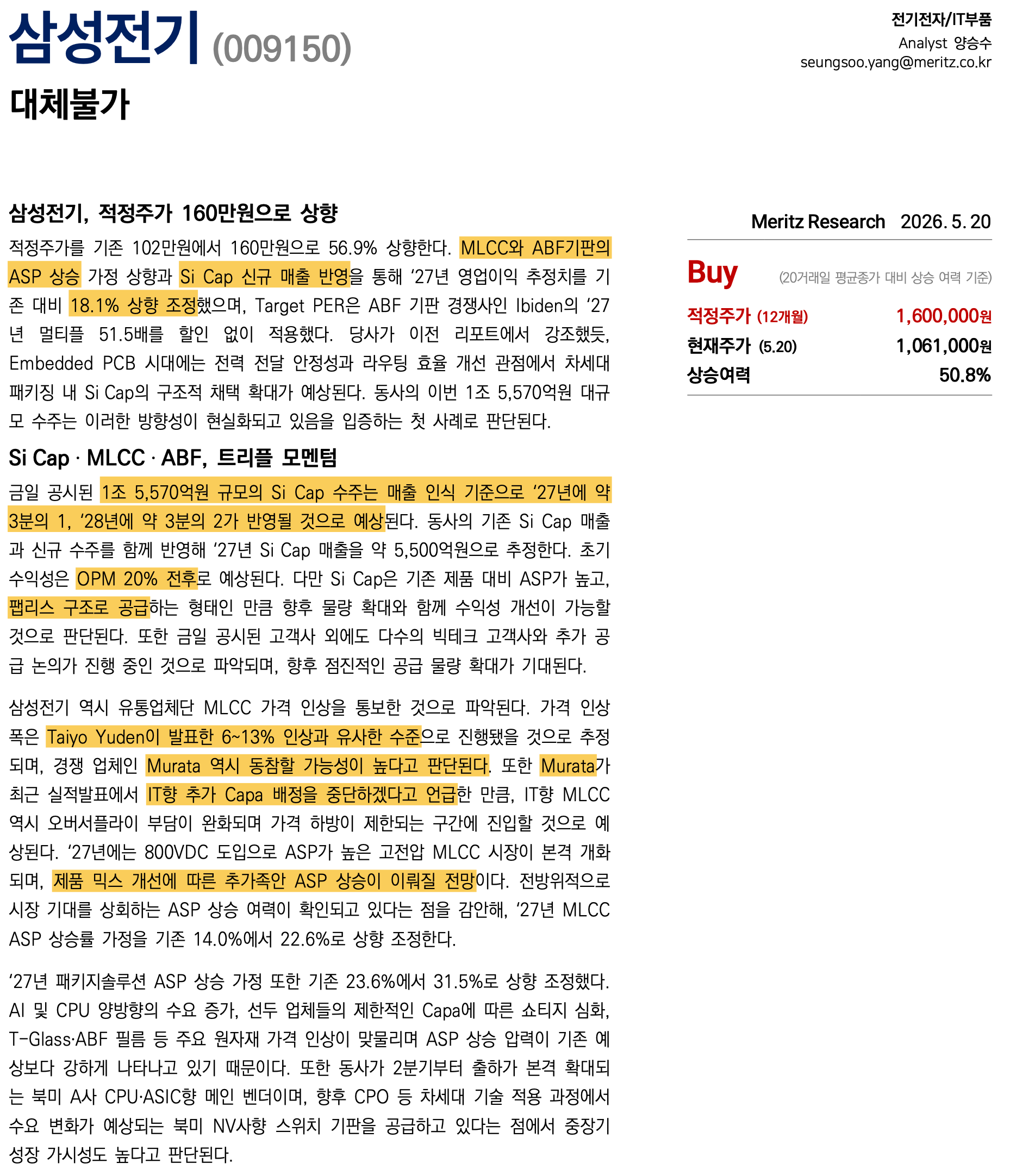

삼성전기 - 메리츠 2026.05.20 (제목: 대체불가)

-> 기판 경쟁사 이비덴의 27년 멀티플 51.5배 사용. 꽤 공격적인 밸류에이션.

실리콘 캐패시터가 ASP도 높고, 팹리스 구조라 향후 추가 공급 계약이 될수록 고마진이 된다는 논리로 더 긍정적으로 보인다는점. 인정.

기존 MLCC 역시 P가 좋아지는 구간.

기존 매출처의 P도 좋아지고, 신규 매출처는 향후 시장 확대가 기대되는 동시에 기존 매출처보다 ASP가 더 좋음.

고밸류를 줄 수 밖에 없는 부분인것 같다.

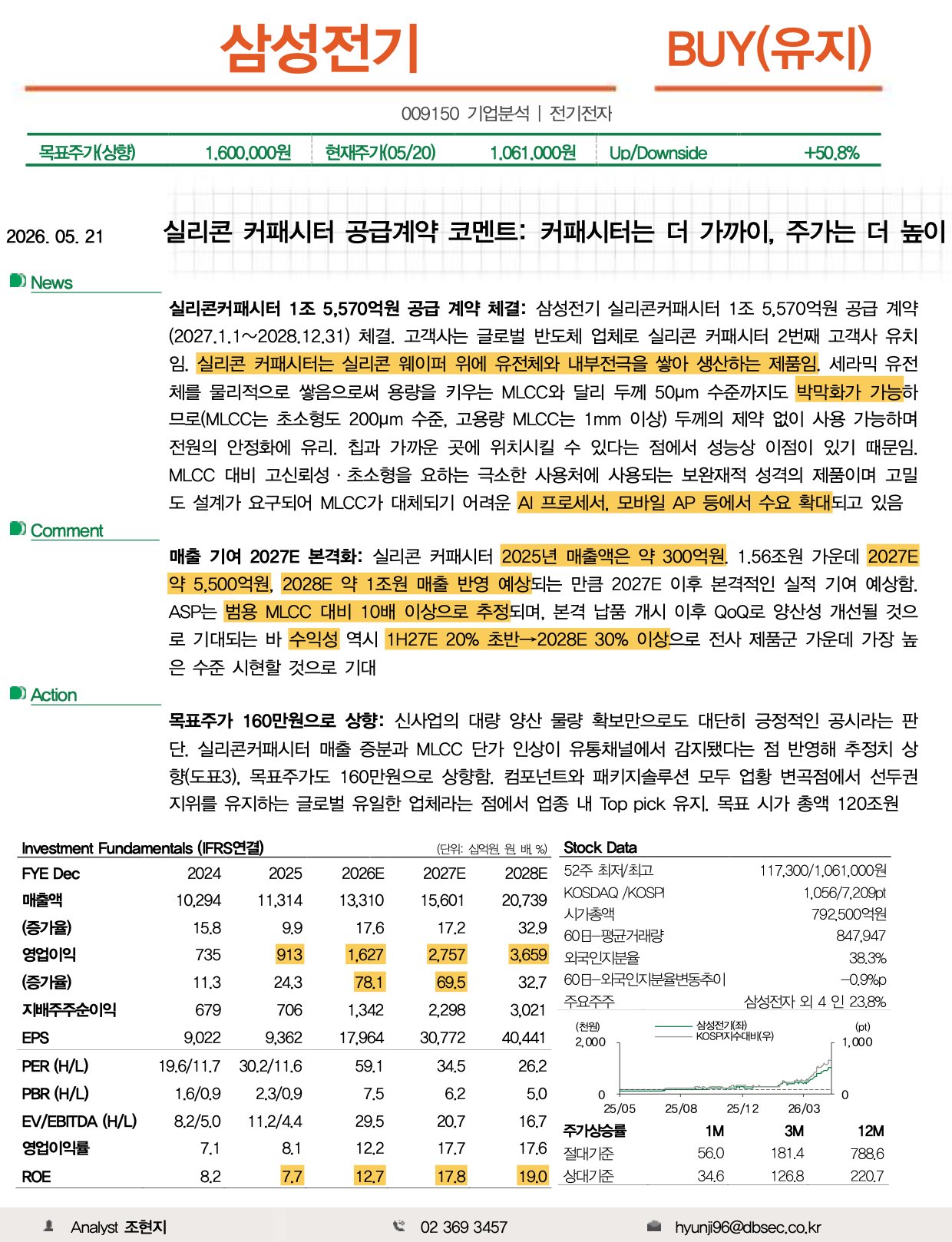

삼성전기 - DB증권 2026.05.21 (제목: 실리콘 커패시터 공급계약 코멘트: 커패시터는 더 가까이, 주가는 더 높이)

-> 실리콘 캐피시터가 기존 MLCC와의 차이는 박막화.

범용 MLCC 대비 ASP가 10배?

삼성전기 -...

회원가입만 해도

이 글을 무료로 읽을 수 있어요.

이미 계정이 있으신가요?로그인하기

![[산업 보고서] 시스템반도체 - 한국형 실리콘 실드 가동 신한투자증권 2026.05.12](https://post-image.valley.town/geyDLOCDioimW8O1BzeVk.png)