티모씨

구독자 2,547명구독중 24명

복잡하고 어려운 경제와 시장을 쉽고 재미있게 바라볼 수 있는 디딤돌이자 공론의 장을 지향합니다.

캘린더님의 최근 시황글은 읽으셨죠? 제가 굳이 링크를 공유할 필요도 없이 게시판 상단에 고정되어 있습니다. 그래도 혹시 모르니 아래 링크를 따라 가시면 되겠습니다. 꼭 읽어보시면 좋을 것 같아요.

https://www.valley.town/community/free/post/65f04b9eef08d7d45f0671fc

위 글의 내용에 상당히 공감합니다. 특히, 전반부의 복기 내지는 늘어난 유동성으로 인해 everything rally 가 벌어지고 있는 현 상황에 대해서는 거의 전적으로 동의합니다. 2분기가 위험할 수도 있다는 내용도 마찬가지입니다. 지난 제 글에서도 수차례 언급했었지만 현재 미국 자산시장 (특히 주식) 은 누구도 막을 수 없는 기세로 몰아치고 있으며 재무부 1분기 펀딩계획 (QRA : Quarterly Refuding Announcement) 을 보면 여전히 Bills 발행이 늘어나 있으므로 1분기까지는 큰 문제 없을 것 같다고 했었죠.

3월 중순에 도달한 지금 ... 다시 한 번 생각을 정리해 보았습니다.

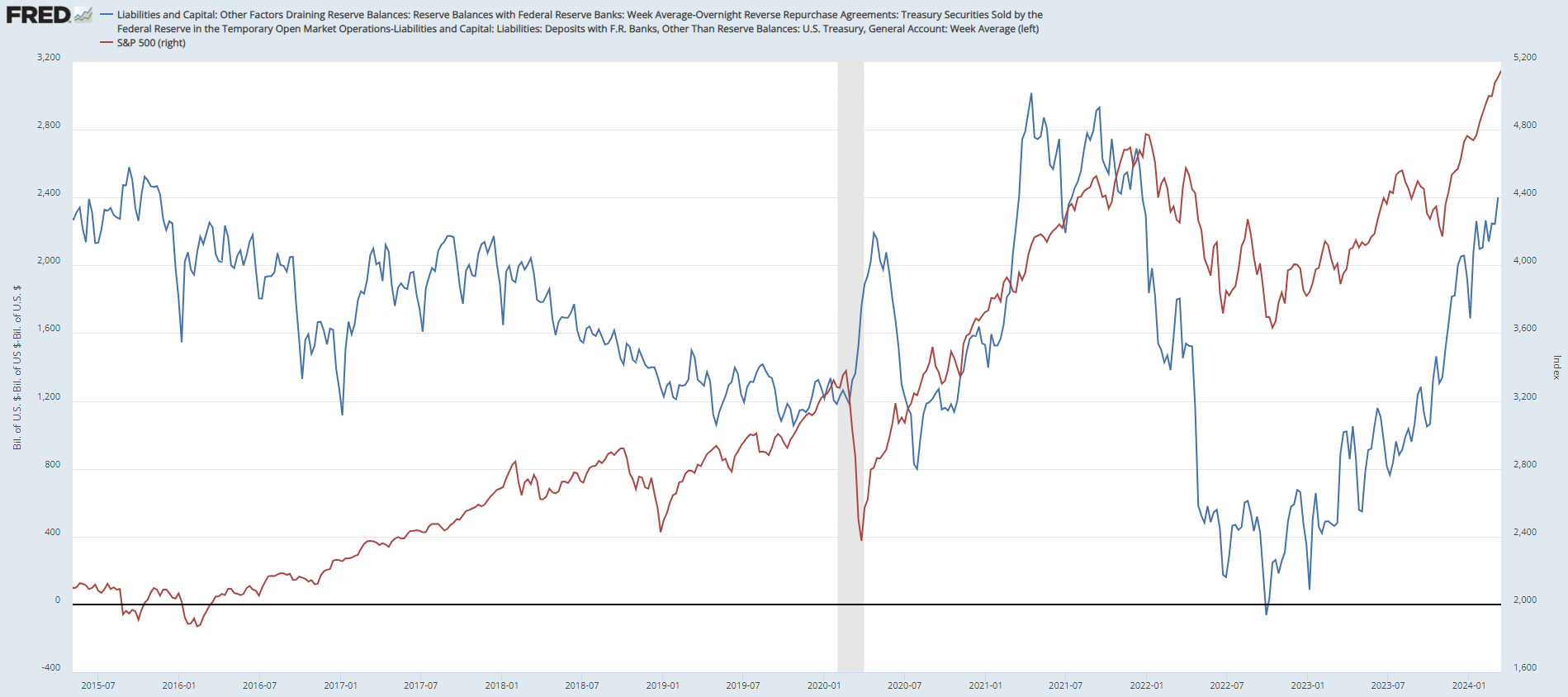

https://fred.stlouisfed.org/graph/?g=1igs1

여러 번 공유했던 차트입니다. 연준 부채 중 지급준비금, 역레포 잔고, TGA 잔고를 조합해 순유동성의 흐름을 읽을 수 있습니다. 파란선을 보시면 계속해서 늘어나고 있죠. 3월 1주까지 지급준비금은 여전히 늘어나고, 역레포 잔고는 줄고, TGA 잔고는 큰 변화가 없었으니까요. 파란선이 오르면 빨간선 S&P 500 지수도 오릅니다. 유동성의 힘으로 주가가 달리는 것이 한 눈에 보이죠. 적어도 파란선이 저렇게 움직이는 동안에는 S&P 500이 큰 조정에 들어갈 가능성은 매우 낮다고 생각합니다.

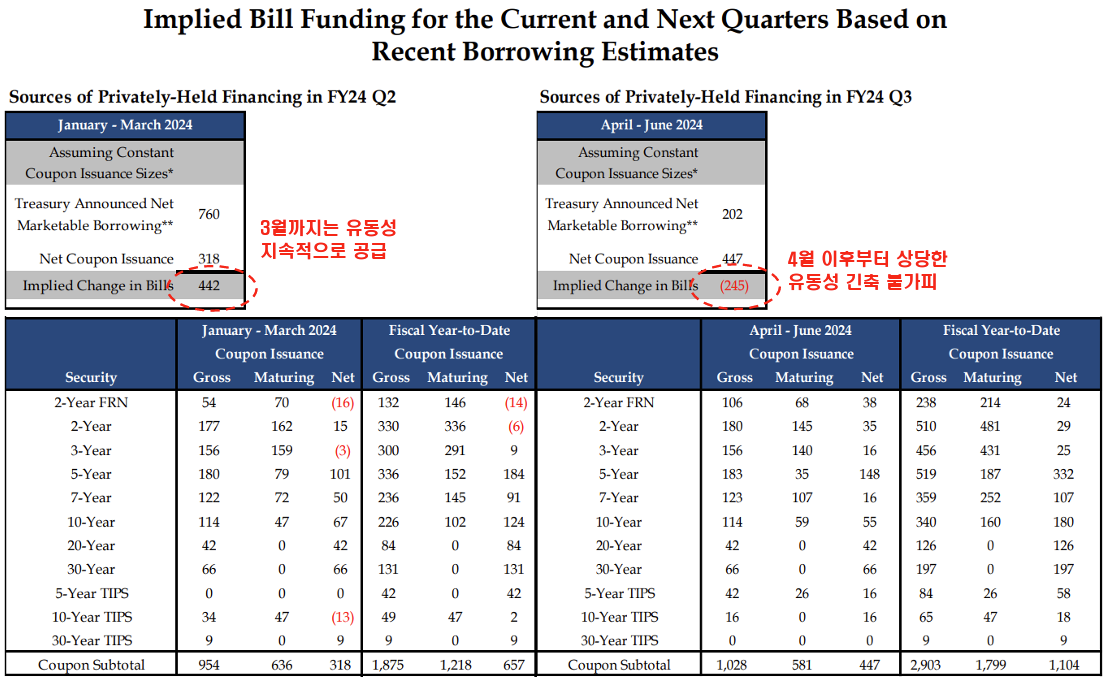

문제는 2분기입니다. 빨간 글씨 영역을 보면 1분기까지는 Bills 순발행이 늘어나지만, 2분기에는 감소하는 것으로 나와있죠. 이는 단기자금 시장의 유동성 창출 담보가 줄어들고, 공급이 줄어들어 가격이 오르면 (= 단기국채의 시중금리가 내려가면), 역레포 금리가 더 매력적인 상황으로 이어지며 역레포로 유동성이 더욱 잠기는 상황이 이어질 수 있죠.

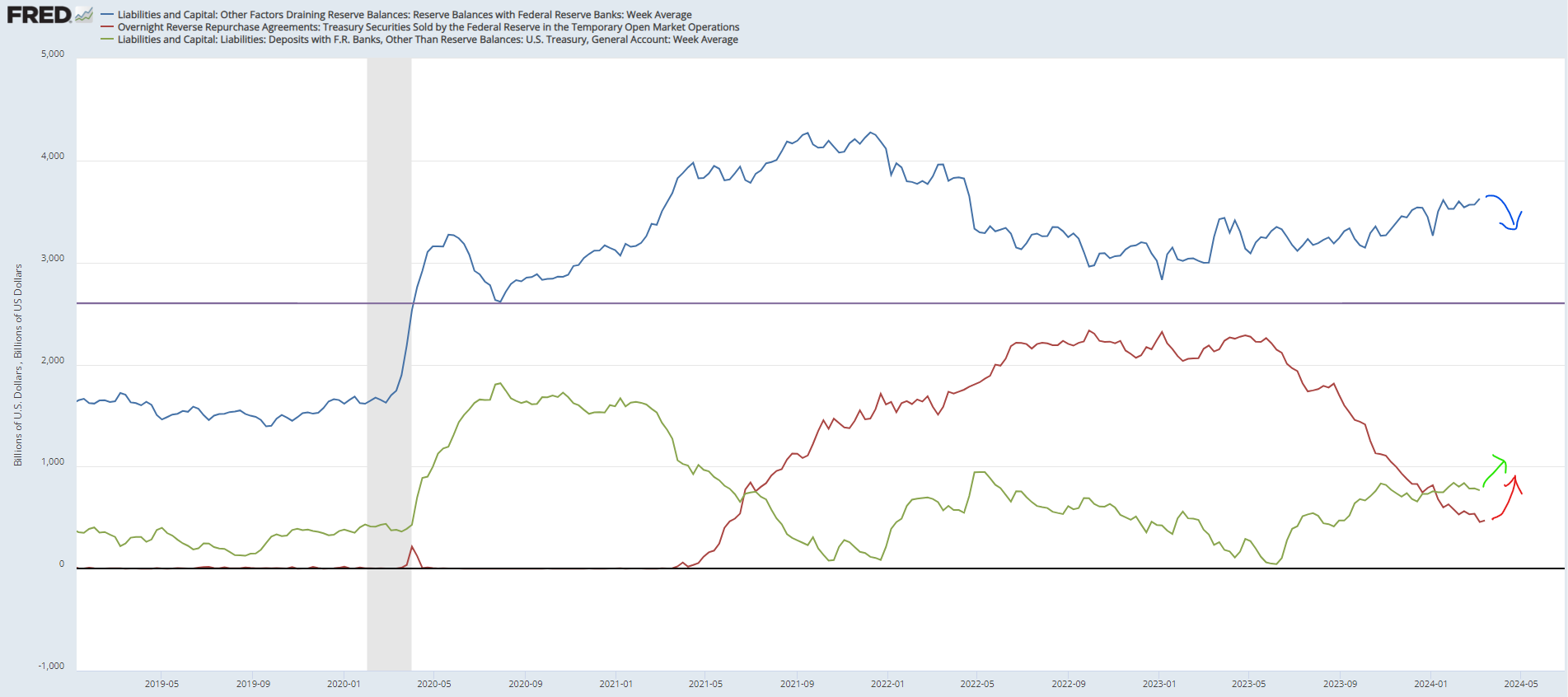

그런데, 역레포 잔고가 늘어난다면 지급준비금이나 TGA 잔고가 줄어야 합니다. 4월에는 미국의 Tax day가 있어서 세수가 크게 늘죠. 그렇다면 TGA 잔고도 늘어나게 됩니다. 그러면 결국 남는 건 지급준비금이군요. 따라서, 4월부터는 우측의 화살표처럼 연준의 주요 부채항목들이 움직이게 될 가능성이 높아 보입니다 (파란선 : 지급준비금, 빨간선 : 역레포 잔고, 초록선 : TGA 잔고).

화살표를 따라 부채항목들의 추이가 움직인다면, 서두에 공유한 차트의 파란선 (연준 발 순 유동성) 은 내려옵니다. 이 경우 유동성의 힘으로 부상한 자산가격은 타격을 입게 될 가능성이 매우 크죠. 서두의 차트로 보자면 빨간선 S&P500 지수도 조정에 들어갈 가능성이 크다는 말입니다.

지급준비금은 시중 유동성의 원천이라 할 수 있기에 매우 중요합니다. 아래 게시글에서 지급준비금의 의미에 대해 자세히 다룬 적이 있으니 참고하시면 되겠습니다.

차트의 보라색 가로선은 최소 적정 ...