티모씨

구독자 2,546명구독중 24명

복잡하고 어려운 경제와 시장을 쉽고 재미있게 바라볼 수 있는 디딤돌이자 공론의 장을 지향합니다.

오늘은 미국 ISM 제조업 PMI도 발표되었습니다.

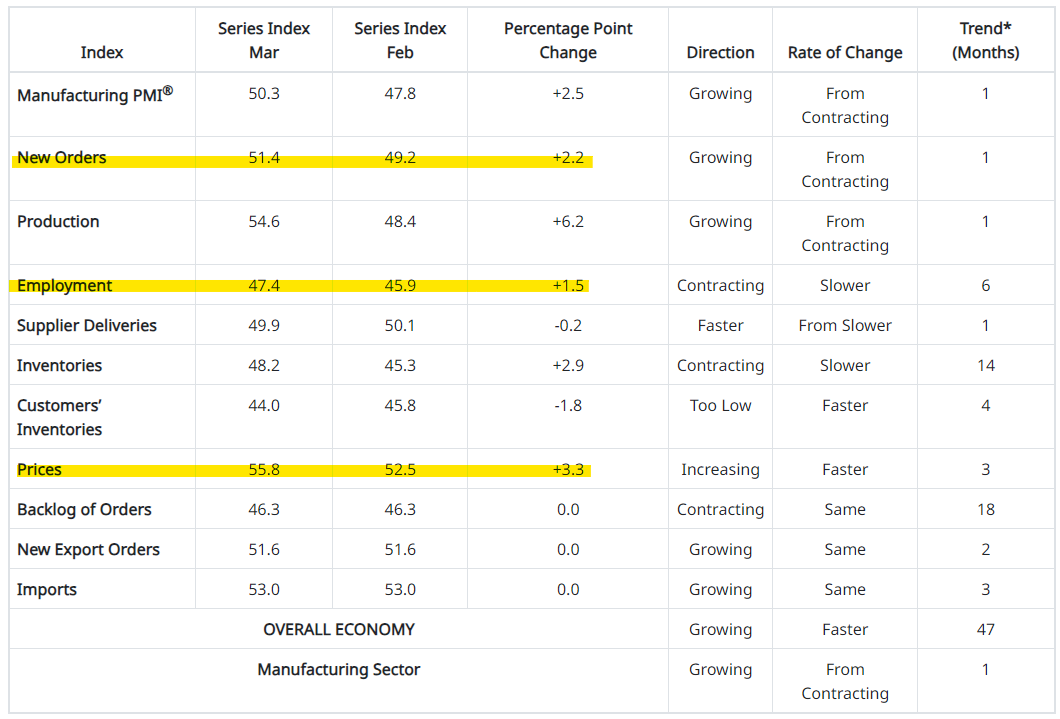

총 지수는 50.3으로 예상치 47.8을 크게 상회했습니다. 그리고 22년 11월 이후 16개월만에 50을 넘어서며 '확장' 국면에 들어섰네요. 앞서 공유한 한국의 대미 수출의 꾸준한 증가와 연계하여 생각해 보면 앞뒤가 맞죠.

지표 발표 직후 미국채 10년물 금리가 급등합니다. 단기물도 마찬가지구요. 자연스레 달러도 강해집니다. 시장의 기준금리 인하에 대한 기대치가 계속해서 낮아지는 분위기입니다.

세부지표 몇 개만 보면...

업황을 가장 잘 보여주는 New order 51.4로 확장 국면으로 진입

마찬가지로 업황을 보여주는 Production 54.6으로 대폭 상승하며 확장 국면으로 진입

고용의 선행지표인 Employment 47.4로 상승했지만 여전히 50 이하로 수축 국면

물가의 선행지표인 Price 55.8로 또 다시 크게 상승

물류 상황을 가늠할 수 있는 Supplier deliveries 49.9로 소폭 감소 (볼티모어 다리 붕괴 여파는 다음 달?)

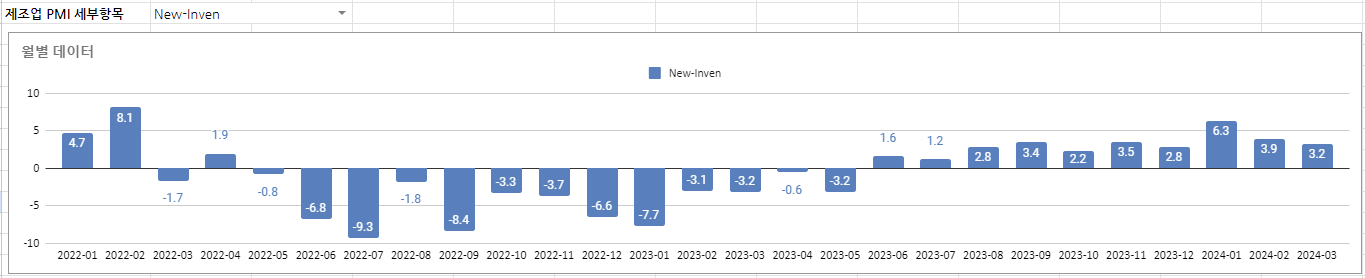

New order 와 Inventories 의 스프레드는 아래에서 보다시피 플러스 상태 유지

전반적으로 상당히 좋은 결과치입니다. 다른 무엇보다 총 지수가 16개월만에 50 선을 탈환했다는 것이 상징적이군요. 침체를 예상하지 않는다는 파월, 기준금리 인하 서두르지 않아도 된다는 월러... 이들의 발언에 힘을 실어주는 결과로 보입니다.

단, 우려스러운 부분이 없지는 않죠. 대표적으로 두 가지만 꼽으면...

Price 지표의 상승세가 매우 가파르다는 점

New order와 Production에 비해 Employment 지표의 상승이 약했고, 여전히 하락세에 있다는 점

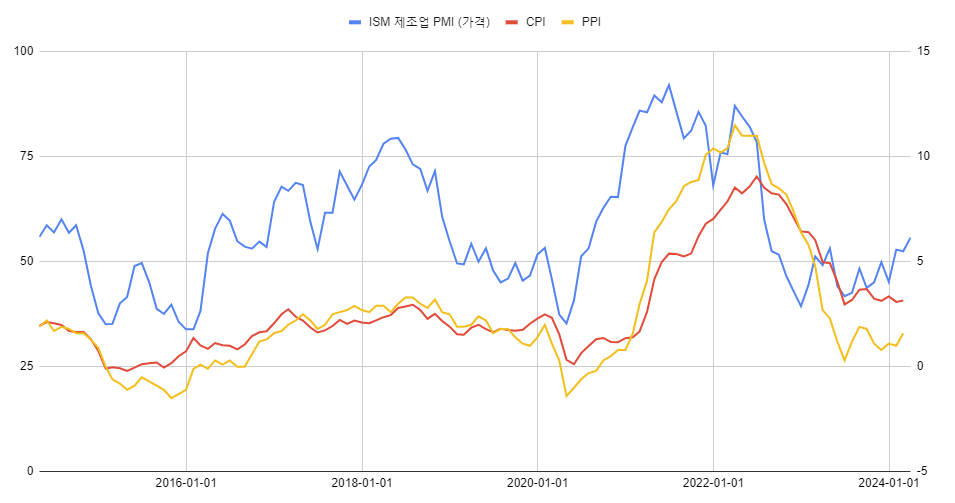

파란선이 ISM 제조업 PMI의 Price, 빨간선이 CPI 상승률, 노란선이 PPI 상승률입니다.

보시면 파란선이 CPI와 PPI를 선행하는 것이 보이죠. 파란선을 보면 급격하게 상승 중입니다. 반면 빨간선 CPI와 노란선 PPI는 아직 조용하죠. 그래도 ISM PMI Price와 직결된 PPI는 슬슬 반등하고 있습니다. 생산자 물가가 오르기 시작하면 이는 소비자 물가의 상승을 부추기게 됩니다. 즉, 빨간선 CPI의 상승 압력이 계속해서 누적되고 있다는 것을 알 수 있습니다.

그런데, PPI가 오른다고 반드시 CPI가 오르는 것은 아니에요. 기업들이 원가 상승분을 판가에 반영할 수 있어야 CPI가 오르는 거죠. 만약, 소비자들의 가처분 소득이 더 비싸진 가격을 소화해내지 못한다면, 기업들은 판가를 올릴 수 없고, CPI는 별 반응을 보이지 않을 수도 있죠.

CPI 안 오르면 좋은 거 아니냐구요? 기업들이 늘어난 원가부담을 소비자에게 전가하지 못한댜는 말은 기업들의 마진율이 낮아진다는 이야기입니다. 즉, 기업실적이 악화되는 거죠. 따라서, 주식시장 관점에서는 오히려 CPI가 올라 기업 마진율이 유지되는 것이 주식시장 전반적으로 좋은 겁니다. 만약, CPI가 오르지 못한다면, 소비자에게 가격전가를 할 수 있을 정도로 차별적인 시장 장악력을 가진 기업들의 실적만 보존되겠죠.

보시다시피 이미 원가레벨의 물가는 상승궤도를 탔습니다. 앞으로 원가레벨의 물가 상승 압력이 CPI에 옮겨붙는지 여부를 잘 살필 필요가 있습니다. 그렇게 되어야 전반적인 기업실적이 좋아지게 되니까요.

CPI로 불이 옮겨붙을 수 있는지를 간접적으로 짚어볼 수 있는 방법이 있죠. 앞서 언급한 것처럼 가계의 가처분 소득을 보면 됩니다. 가계의 소득이 뒷받침되면 높아진 가격을 떠받들어 줄 수 있겠죠. 바로 고용, 급여와의 접점이 이 지점입니다.

https://fred.stlouisfed.org/graph/?g=1joM1

미국 가계 실질 가처분 소득의 YoY 상승률 추이입니다. 24년부터 증가세가 눈에 띄게 약해지고 있습니다. 아직 마이너스 대역으로 들어서지는 않았지만 (= 전년 대비 실질 가처분 소득 감소), 소득 측면에서 높은 물가를 받아낼 여력이 눈에 띄게 약해지고 있다는 이야기와 같죠.

ISM PMI Employment 지표와 시간당 평균 임금 추이를 보아도 비슷한...