티모씨

구독자 2,547명구독중 24명

복잡하고 어려운 경제와 시장을 쉽고 재미있게 바라볼 수 있는 디딤돌이자 공론의 장을 지향합니다.

지난 번 시황에서 dip에 대한 판단은 5월 FOMC, 2분기 QRA 결과를 보고 내리는 것이 좋겠다고 했었죠. 이제 두 이벤트 모두 끝났습니다. QRA는 여전히 2분기 유동성 긴축, 3분기에는 다시 완화를 시사했습니다. FOMC는 전반적으로 어정쩡했지만, 내부적으로는 다이나믹 듀오의 결속력이 엿보였습니다. 자산시장은 3분기 재정정책 완화에 대한 기대감, 통화정책 완화 가능성에 환호하며 다시 랠리를 이어가려는 듯 합니다.

결론부터 말하면 지금부터 6월까지는 '빠지면 조금씩 사면서 위험자산 비중을 늘려간다'... 는 전략이 유효하다고 생각합니다. 다만, 2분기 실적 시즌 (7월) 이 여전히 우려되므로 너무 큰 비중을 단기간에 실어서는 안되겠다고도 생각합니다. 기한은 11월 초 미국 대선까지... 대선 이후의 전략은 그 때 가서 생각해 봐야겠습니다.

FOMC와 QRA에 대해서는 캘린더님의 시황에 정말 잘 정리가 되어있어 저같은 나부랑이가 덧붙일 내용은 없을 것 같구요. 관련하여 아래 인포맥스 라이브 영상들을 참조해 보시면 좋을 것 같습니다.

https://youtu.be/2b2f_-r_6DE?si=dzHLtSHPhFccIb4C

https://youtu.be/0XKyYz63zDQ?si=YO_NP0Bx0N9KfQfQ

재무부와 연준의 다이나믹 듀오, 그리고 2분기 기업실적에 대해 생각을 정리해 보려고 합니다.

옐런은 바이든 재선을 위해 내가 하지 못할 일은 없다... 는 식으로 막 나가고 있습니다. 박종훈 기자님의 유튜브에서 아주 잘 다루고 있죠.

https://youtu.be/p-mokC9ZSgE?si=vCoLZYYtCub6AykL

https://youtu.be/IGtHMClEo14?si=HAXGRXhldgT2pN8c

https://youtu.be/HiO9teeea9U?si=sqSuVxyeG2a5RcpS

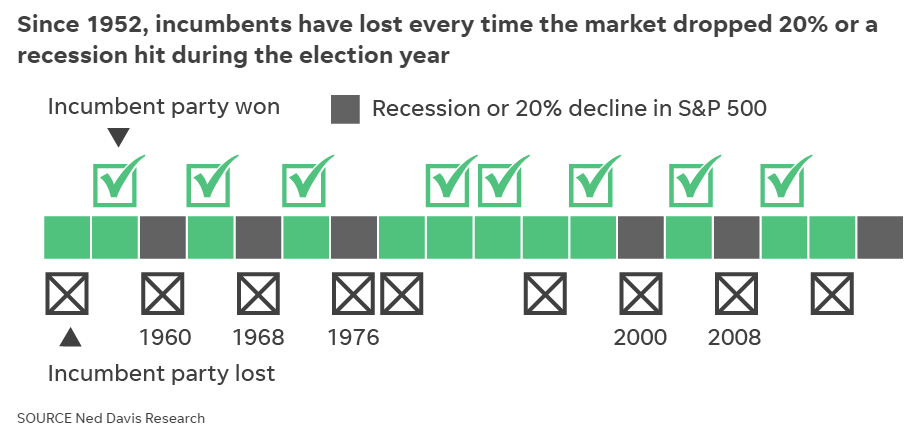

영상에서 소개된 차트입니다. 1952년 이래 경기침체 내지는 주가지수 20% 하락을 겪고 재선된 현직 대통령은 없다... 바이든 재선 확률을 높이려면 경기침체는 당연히 없어야 하고, 주가 지수 역시 상승해야 하는 겁니다. 옐런은 여기에 목숨을 건 듯 합니다.

https://www.axios.com/2024/05/01/yellen-warning-jan-6-democracy-economy-trump

재무부 장관이 느닷없이 미국 민주주의의 위기를 운운하며 트럼프를 막아야 한다는 이야기를 한 것 자체가 이례적입니다. 재무부 장관이라는 자가 나라살림보다 현직 대통령의 재선에 더 관심을 보인다면, 이건 관료라기보다 정치인이라고 하는 편이 맞겠죠.

옐런의 오지랖은 여기서 그치지 않습니다. 달러/엔이 160을 넘어서자 BOJ가 개입했다는 정황이 강하게 나타났죠. 그 이후 옐런은 과도한 환율방어를 자제해야 한다는 언급을 합니다. 일본을 콕 짚어서 이야기하지는 않았지만, 누가 봐도 BOJ에게 하는 말이었죠.

BOJ가 환율을 방어한다는 말은 보유한 달러로 엔을 사들인다는 말입니다. BOJ가 달러를 현찰로 가지고 있나요? 미국채로 가지고 있죠. 이걸 처분하고 엔을 사는 겁니다. 일본의 미국채에 대한 수요가 약해지는 거죠? 이처럼 달러/엔이 치솟으면 미국채의 해외 최대 고객인 일본의 수요가 약해지게 만드니 엔화가 달러 대비 지나치게 약해지는 것은 미국에게 좋지 않습니다.

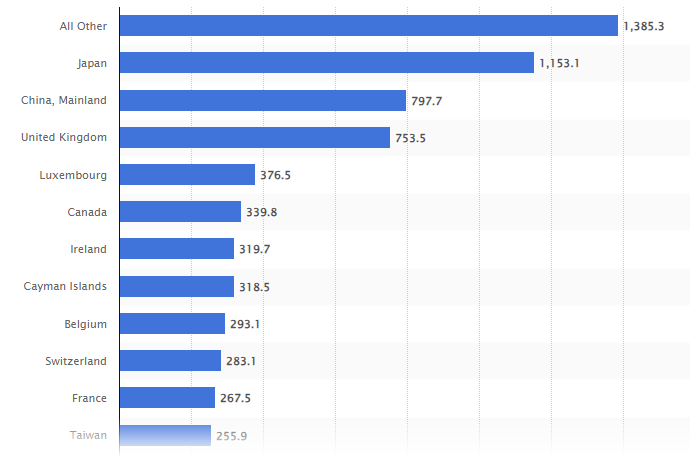

24년 1월 기준 미국채의 해외 보유금액입니다. 일본이 압도적이죠? 이러니 신경을 안 쓸 수가 없죠. 더군다나 향후 어마어마한 규모의 미국채 발행이 예정되어 있는 상황에서는 더더욱 그러합니다. 즉, 달러/엔이 160을 넘어가는 상황은 미국 재무부 입장에서는 달러를 약세로 돌려서라도 막아야 하는 입장입니다.

그런데, 옐런은 거꾸로 BOJ가 엔화 방어에 신중해야 한다고 합니다. 왜 그랬을까요? 저도 정확한 이유는 당연히 모릅니다. 다만, 추정해 보자면... 옐런은 적어도 2분기 동안 미국채 금리가 튀어오를만한 모든 변수에 상당히 민감해져 있기 때문이 아닐까 생각합니다. 왜 민감할까요? 한 번 생각해 보죠.

https://home.treasury.gov/system/files/221/TreasuryPresentationToTBACQ22024.pdf

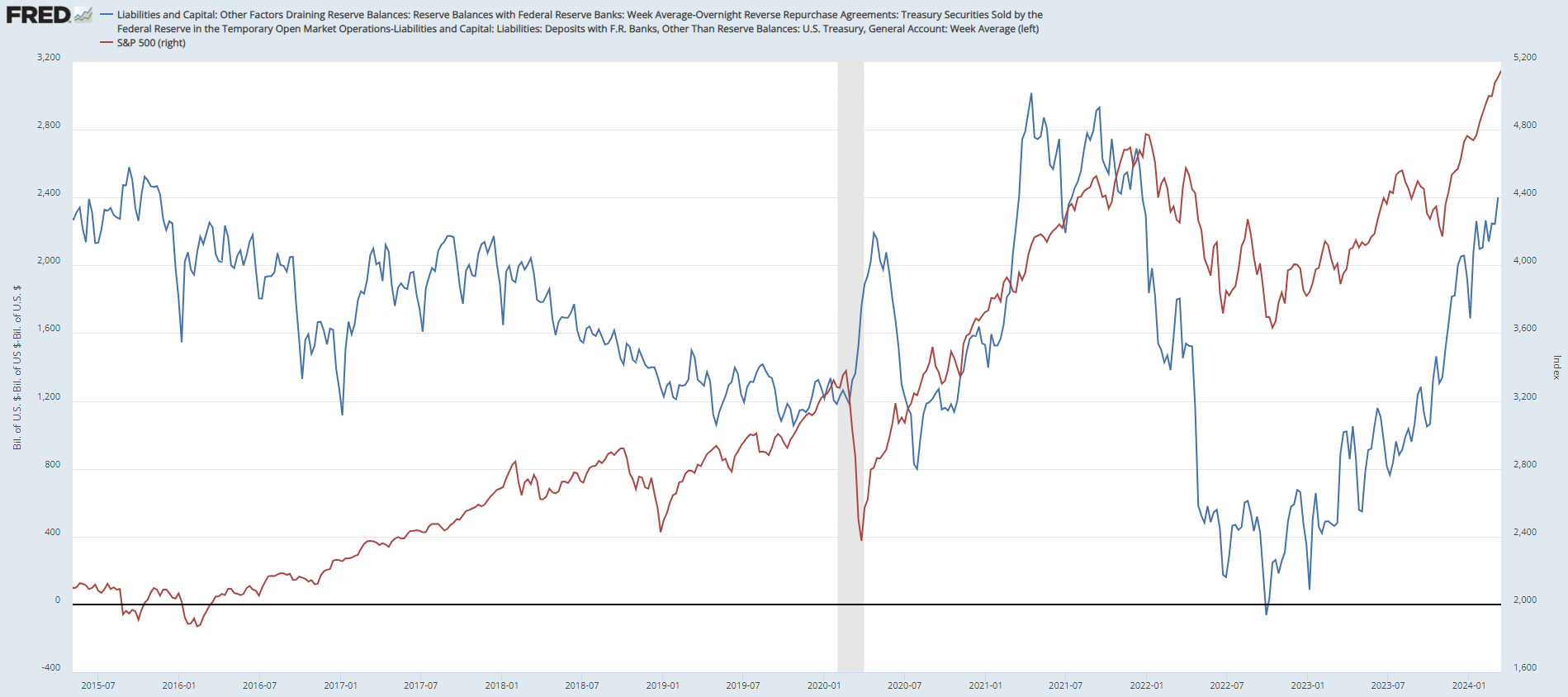

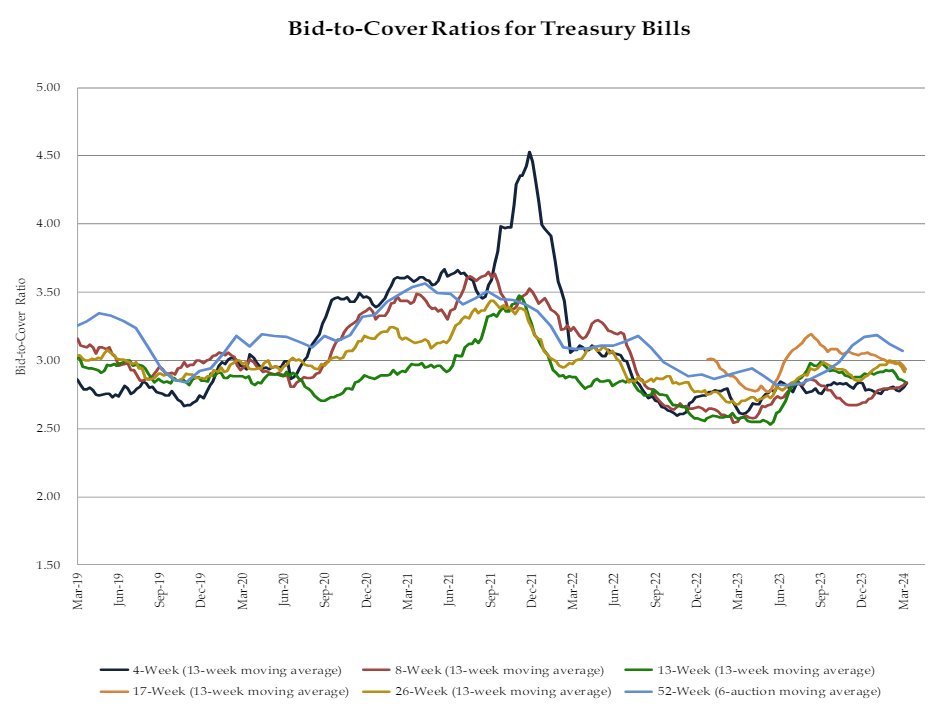

재무부 2분기 QRA 자료를 보면 여러 만기의 미국채들의 응찰률 추이 차트가 있습니다. 보시면 23년 말 이후로 미국채에 대한 수요가 약해지고 있음을 알 수 있습니다. 단, 1~2달 만기의 단기국채는 오히려 응찰률이 오르고 있죠. 요건 역레포에 묶인 유동성이 단기국채로 쏠리면서 단기국채에 대한 수요가 강해졌음을 보여줍니다. 같은 기간 재무부에서는 어마어마하게 단기채 발행량을 늘렸죠? 참 생각할수록 묘안입니다. 이 부분은 과거 글에서 다룬 적 있으니 참고해 주시구요.

어쨌든... 단기채를 제외한 미국채의 수요가 약해지고 있다는 것이 중요합니다. 역레포가 소진되기 직전인 상황이니 단기채 수요도 약해지겠죠. 수요가 약해진다는 말은 국채 가격이 떨어진다, 곧 국채 금리가 오른다... 는 말이죠. 즉, 현재 상황이 수요 측면에서 언제든 미국채 금리가 튀어오를 수 있다는 말입니다. 이는 대규모 국채 발행을 계획해 둔 재무부 입장에서는 엄청난 이자부담 리스크가 되지 않을까요?.

그러니, 옐런 입장에서는 안 그래도 미국채 수요가 우려스러운데, BOJ까지 나서서 환율 방어한답시고 보유한 미국채를 팔아버리면 공급이 더 늘어나니 수요는 더 약해지지 않겠습니까? 이 맥락에서 생각해 보면 옐런이 민감해할 만도 하다... 고 봅니다.

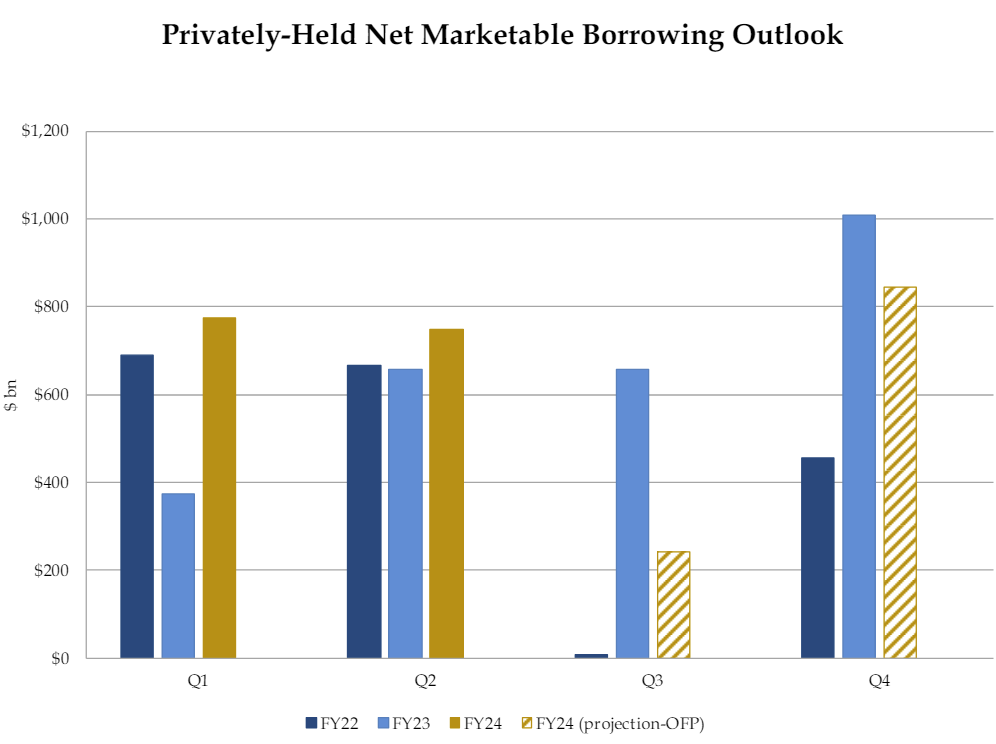

그러면 왜 2분기에 특히나 더 민감하느냐...

위 차트에서 보다시피 2분기 차입 규모를 줄이고, 3분기에는 다시 크게 늘릴 것으로 이미 계획이 발표되었습니다. 참고로 2분기 차입은 3분기를 위함이고, 3분기 차입은 4분기를 위함입니다. 그래서, 차트에는 3분기 borrowing이 크게 감소, 4분기가 크게 증가로 나오는 거에요.

즉, 옐런은 ...