티모씨

구독자 2,547명구독중 24명

복잡하고 어려운 경제와 시장을 쉽고 재미있게 바라볼 수 있는 디딤돌이자 공론의 장을 지향합니다.

이전 시황에서 이제 dip이 보이면 조심스럽게 그리고 차분히 매수로 대응해야 할 것으로 보인다고 했었습니다. 주된 이유는 다이나믹 듀오가 건재한 것으로 보이기 때문... 이었습니다. 재무부가 2분기 국채 발행량을 줄이면서 시중 유동성이 줄어들고, 자산시장이 이에 반응하면, 다듀가 다시 대응해 살려놓지 않을까... 요런 깜찍한 생각이었죠. 마음에 걸리는 부분은 그렇게 보는 시각이 너무 보편적이라는 점이었습니다.

아니나 다를까 시장은 제 생각대로 움직이지 않았습니다. 4월 중순 이후 V자로 급반등해 버렸죠. 그래서 상황을 짧게라도 점검해 보려고 합니다.

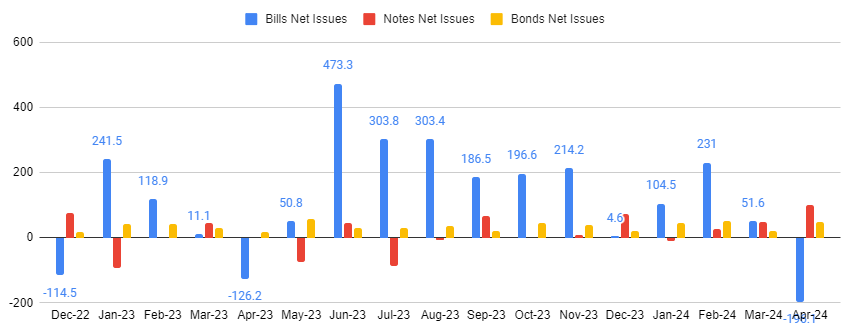

2분기 조정의 근거가 미국채 순발행이 줄어들면서 시중 유동성 감소 효과를 가져올 것이라는 거였죠. 실제로 그렇게 되었는지, 먼저 미국채 순발행 금액을 한 번 보겠습니다.

단기국채의 순발행금액은 (파란 막대) 4월에 감소하였습니다. 단기국채가 그 자체로 유동성이라고 볼 수 있느냐... 이 점에 대해서는 캘린더님의 고찰이 담긴 글을 참조하시면 좋을 것 같습니다. 나부랑이인 제가 결론을 내리기는 어렵지만, 부족한대로 저는 단기국채의 순발행 증가는 곧 유동성의 증가라고 판단하고 있습니다.

2분기 QRA에서 예고한대로 중장기채 순발행은 늘었고, 단기채 순발행은 감소했네요. 4월에 단기국채 순발행이 꽤 큰 폭으로 감소했다는 말은 시중 유동성의 감소가 4월에 시작되었다... 고 보아도 무방하다고 저는 판단합니다. 그렇다면 2분기 조정의 기초 근거는 충족됐다고 볼 수 있겠죠

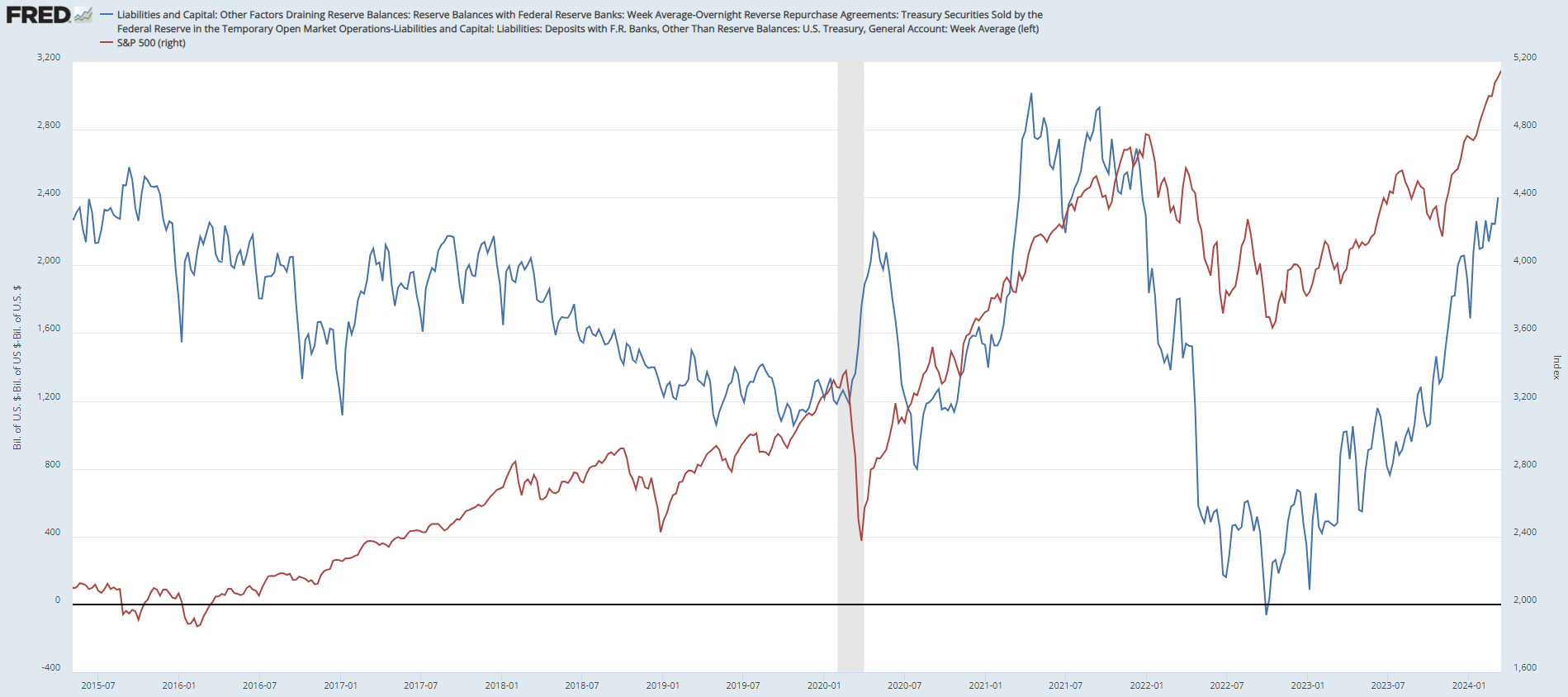

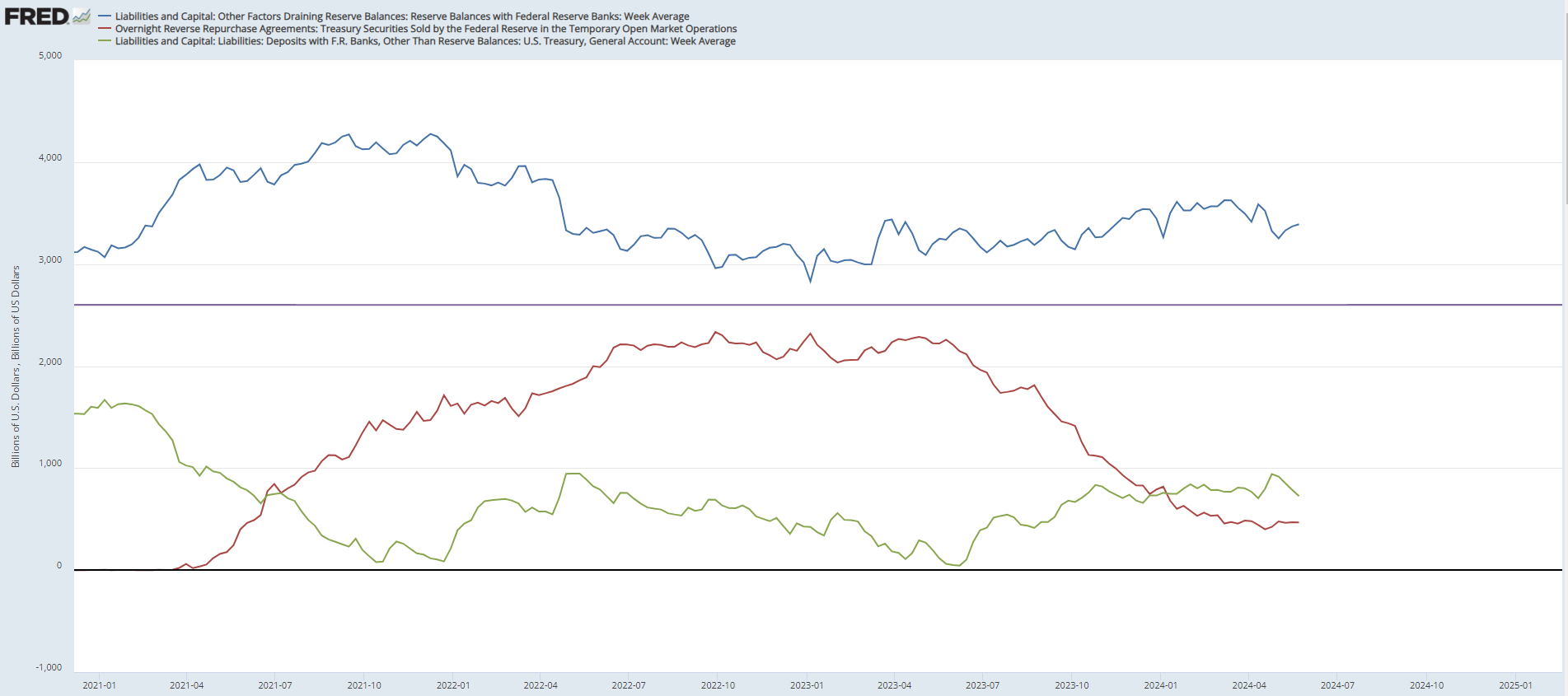

https://fred.stlouisfed.org/graph/?g=1oaxX

단기국채 순발행 금액의 감소로 RRP 잔고 유출이 4월에 멈추었습니다 (빨간선). RRP에 묶인 유동성으로 살 단기국채가 줄었으니까요. 같은 기간 지급준비금 (파란선) 이 감소하면서 마찬가지로 유동성에 적신호가 들어오는가... 싶었습니다.

(지금준비금이 시중 유동성과 직결되는가... 이 부분에 대해서도 캘린더님의 고찰을 참조하시면 좋겠습니다. 부족한 저는 지급준비금이 시중 유동성의 바로미터라는 보편적인 이해를 그대로 받아들입니다.)

5월 첫째주를 저점으로 지준은 반등하고, RRP 잔고는 정체됩니다. QT가 아직은 이전과 같은 규모로 진행되고 있는 상황이니, 누군가는 매를 맞아 줘야하는데, 그게 누구죠? 바로 TGA (초록선) 입니다. 보시다시피 RRP잔고가 정체되고, ...