티모씨

구독자 2,549명구독중 24명

복잡하고 어려운 경제와 시장을 쉽고 재미있게 바라볼 수 있는 디딤돌이자 공론의 장을 지향합니다.

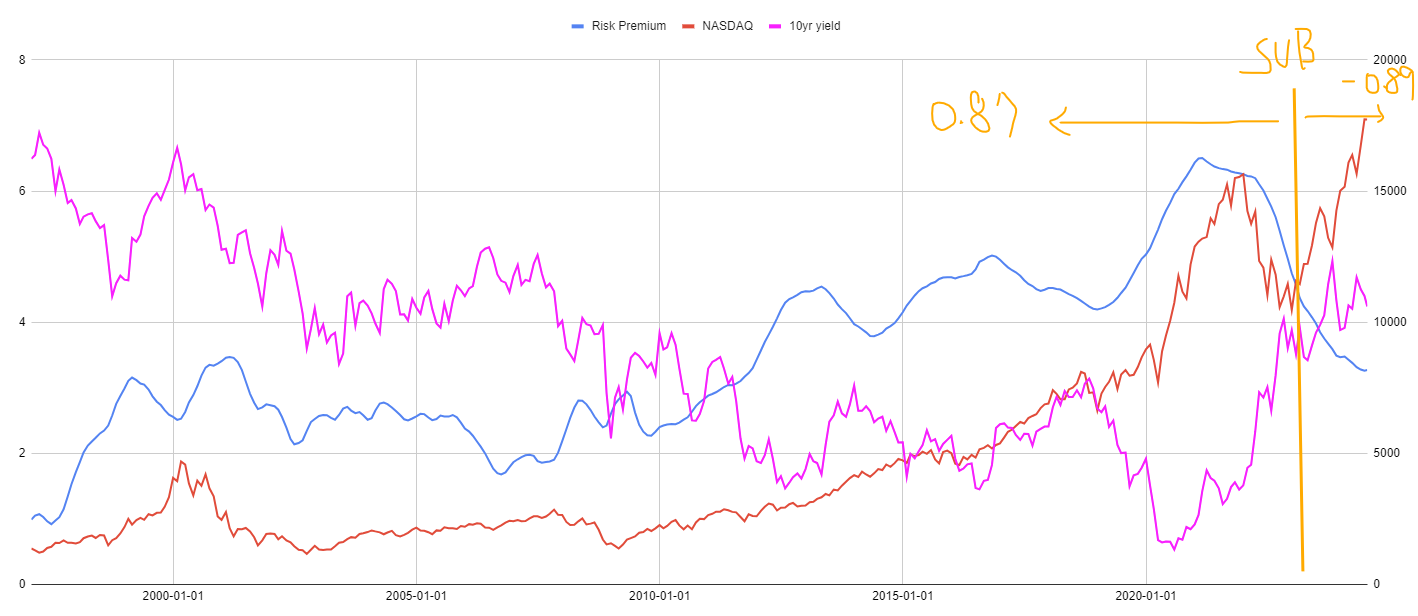

안전자산 미국채 수익률이 높을수록 위험자산 주식에서 짊어지는 리스크에 주어지는 프리미엄은 낮아집니다. 미국채를 사면 리스크 전혀 없이 연 5% 수익률을 낼 수 있는데, 변동성 높고 원금손실 가능성이 있는 주식은 매력이 떨어지겠죠? 이를 주식의 리스크 프리미엄이라고 할 수 있습니다.

리스크 프리미엄을 계산하는 방법은 사실 복잡한 것 같더군요. 그래서 연합 인포맥스에서 미국채 10년물 수익률을 가지고 비교적 단순하게 계산한 리스크 프리미엄을 참조했습니다. 다른 리스크 프리미엄 차트와 비교하면 세부적으로는 차이가 있지만, 큰 흐름은 다르지 않기에 그대로 참고했습니다.

생각해보면... 리스크 프리미엄이 높을수록 주식의 매력도가 높아지니, 주식시장으로 돈이 몰리고 주가는 상승하겠죠. 즉, 리스크 프리미엄과 주가는 양의 상관관계를 갖게 됩니다. 반대로 무위험 자산인 미국채 수익률과 주가는 반대로 움직이겠죠. 이런 당연하고도 상식적인 현상은 과거 수 십년 간 이어져 왔습니다.

그런데... 놀랍게도 지금의 시장은 수 십년간의 상식적인 상관관계가 완전히 뒤바뀐 상태를 1년 반 가까이 유지하고 있습니다. 정확하게는 23년 3월 SVB 사태 이후 완전히 뒤집어집니다.

이 내용을 차트로 그려보죠.

파란선이 NASDAQ 리스크 프리미엄, 빨간선이 NASDAQ 종합지수, 보라선이 미국채 10년물 금리입니다.

이 세 라인의 추세를 잘 보세요. 파란선과 빨간선의 추세는 같죠? 즉, 리스크 프리미엄이 높아질수록 주가가 오릅니다. 앞서 설명한 당연한 양의 상관관계죠. 반면, 빨간선과 보라선을 보면 방향성이 반대입니다. 마찬가지로 앞서 언급한 미국채 수익률이 낮아질수록 주가는 상승하는 당연한 음의 상관관계입니다.

이러한 당연한 흐름은 최소한 20년 넘게 지속되어 왔습니다. 그런데, 주황색 세로선을 기점으로 완전히 달라지죠? 동행하던 파란선과 빨간선이 완전히 반대로 움직이고, 역행하던 보라선과 빨간선이 함께 움직입니다. 주황색 세로선은 23년 3월... SVB 사태 발발시점입니다. 하도 자주 SVB 사태가 결정적인 변곡점이었다는 이야기를 해서 더 하고싶지 않은데... 너무 자주 눈에 밟히네요.

리스크 프리미엄과 NASDAQ 지수의 상관관계는 SVB 사태 이전까지 무려 0.87에 달합니다. 어마어마하게 높은 거죠. 이 정도면 거의 같이 움직이는 것이나 마찬가지입니다. 그런데, SVB 사태 이후 상관계수는 순식간에 정반대로 반전되어 -0.89의 엄청나게 강력한 음의 상관관계가 되어 버립니다.

미국채 10년물 금리와의 상관관계도 마찬가지입니다. SVB 사태 이전까지 보라선과 빨간선의 상관계수는 -0.59로 강한 음의 상관관계를 보여줍니다. 여기서 한 가지 알 수 있는 점... 미국 주식이 지난 20여년 간 꾸준히 우상향해온 바탕에는 꾸준히 낮아진 국채 수익률이라는 동력이 있었기에 가능했다... 고 생각해 볼 수 있죠. 어쨌든... SVB 사태 이후에는 0.49로 강한 양의 상관관계로 반전되었습니다.

즉.... SVB 사태 이후로도 국채 수익률은 계속해서 상승했고, 그에 따라 리스크 프리미엄은 계속해서 감소해 왔는데, 주가는 오히려 정반대로 급반등하여 현재의 위치에 도달해 있습니다.

https://www.bloomberg.com/news/articles/2023-02-21/morgan-stanley-s-wilson-says-stocks-m...

언제든지 도망칠 준비를 확실하게 해놔야겠습니다....

조심해서 나쁠 것 없는 시점이 아닌가 싶어요. 뭐 사실 1년 반 동안 저는 계속 그래왔지만 ㅎㅎㅎ