티모씨

구독자 2,560명구독중 24명

복잡하고 어려운 경제와 시장을 쉽고 재미있게 바라볼 수 있는 디딤돌이자 공론의 장을 지향합니다.

8월 16일에 올라온 Invesing.com의 분석 기사입니다. 간만에 하드랜딩파 다운 생각을 정리해 봅니다.

현 상황에서 가장 궁금한 질문...

만약 최근 GDP 보고서대로 경제성장이 강하다면, 왜 연준이 기준금리를 인하할까요?

분석 글의 진단은 간단합니다. 미국 경제가 부채에 마약처럼 중독되어 있는 상태이기 때문입니다. 경제의 내생적 성장을 촉발시키기기 위해 미래 성장의 원료를 부채라는 수단으로 현재로 끌어다 썼지만 그 효율은 계속해서 저하되고 있다는 겁니다.

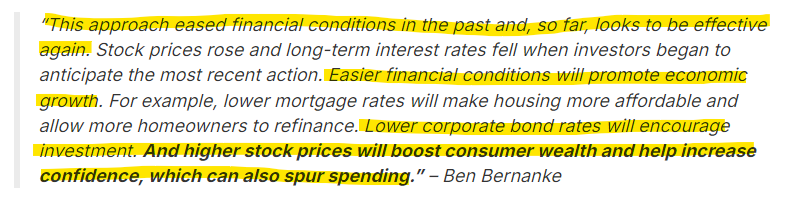

벤 버냉키는 GFC에 대한 대응으로 최초의 QE를 시행한 후 2010년 다음과 같이 말한 적이 있습니다.

형광펜으로 마킹한 부분만 보면...

이러한 접근방식은 과거에도 financial condition을 완화시켜주었고, 지금까지 상황을 보면 이번에도 효과적인 것으로 보입니다. 완화된 financial condition은 경제성장을 촉진시킬 것입니다. 더 낮은 회사채 금리는 투자를 촉진시킬 것이며, 높아진 주가는 소비자들의 부를 늘려주고 자신감을 강화시켜 소비를 진작시킬 것입니다.

financial condition이 완화된다는 말은 한 마디로 부채를 일으키기에 좋은 환경이라는 의미죠. 즉, 버냉키의 말은 한 마디로...

내가 빚내기 좋은 환경을 만들어줬고, 그 덕에 기업은 투자를 늘리고, 가계는 소비를 늘릴거야. 잘했지?

버냉키는 자기 공치사를 했지만, 사실 버냉키 이전에도 미국이 침체에 대응하는 방식은 항상 같았습니다.

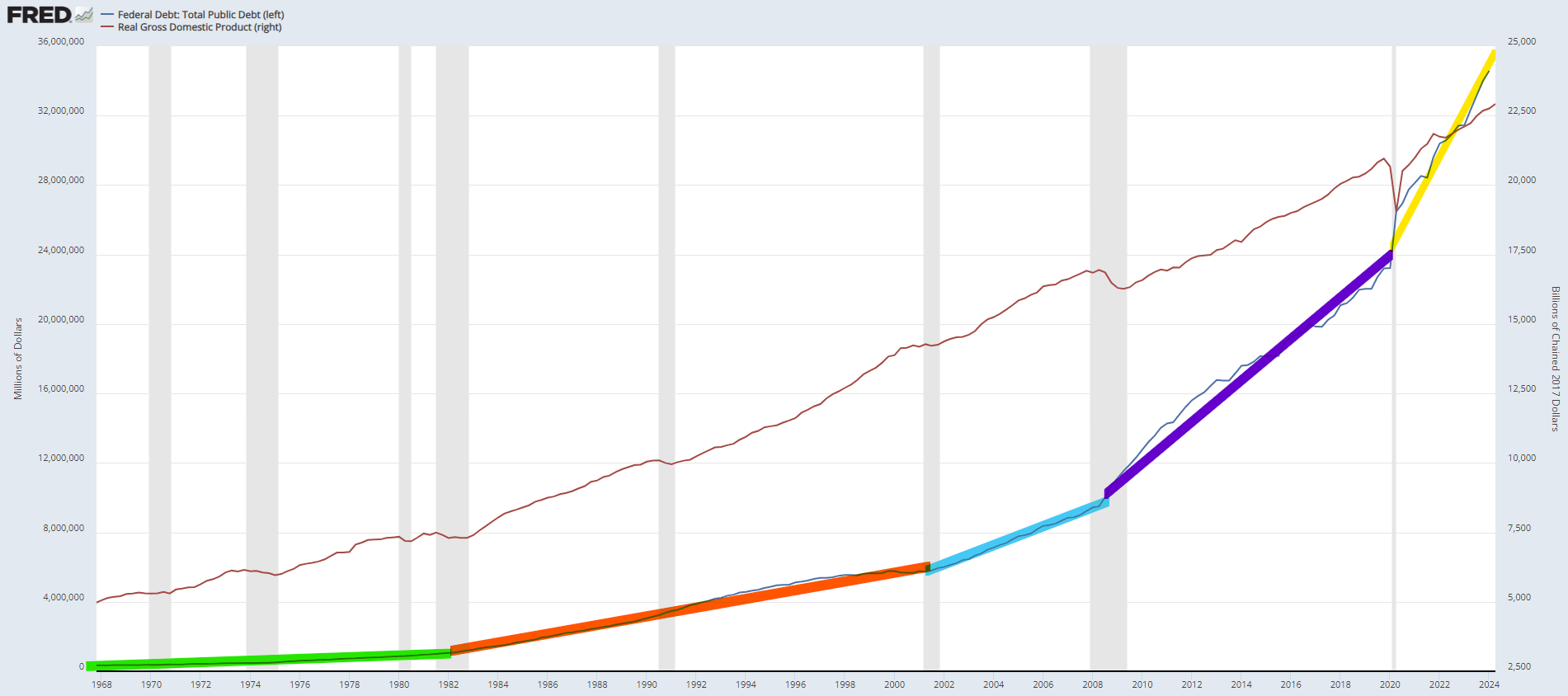

https://fred.stlouisfed.org/graph/?g=1szMl

빨간선은 미국 실질 GDP, 파란선은 연방정부 부채입니다. 빨간선은 꾸준히 우상향하고 있죠. 반면, 정부 부채는 기하급수적으로 증가합니다.

보시면 연방정부 부채의 증가 기울기는 경기침체를 겪을 때마다 가팔라집니다. 이는 1980년 이후 경기침체에 대한 미국의 일관된 대응은 부채 증가였음을 보여주죠. 부채는 미래의 성장을 담보로 미래 성장의 연료를 지금 당겨쓰는 겁니다. 미래에 써야 할 리소스를 지금 당겨쓰면서 지금 성장의 불길이 꺼지지 않게 하면서 미래 성장의 발판을 마련해 두면 미리 당겨쓴 이상의 성장이 미래에 이루어질 것이라는 계획인 겁니다.

계획이 성공하고 있느냐... 위 차트가 시사하는 점을 생각해 보세요. 단위 부채 당 성장의 비율이 낮아지고 있다는 겁니다. 1%의 GDP 성장률을 이끌어내기 위해 필요한 부채의 규모가 침체를 겪을 때마다 기하급수적으로 늘어나고 ...

매우 훌륭한 인사이트네요 저도 왠지 체제가 한번 터질때가 온게 아닐까 싶기도 합니다 ㄷㄷ

시장 참여자 대다수가 긍정적이라는 점이 더 불안합니다.

무섭네요 ㄷㄷㄷㄷ 좋은 글 감사합니다!

당장 무슨 큰 일이 벌어질 것인지는 모르지만, 아직 상황이 괜찮을 때 대비를 소홀히 하지 말아야지... 생각합니다.

구독하고 관심있게 항상 잘 보고 있습니다. 그런데 첫번째 차트는 로그차트가 아니라 제 생각에는 왜곡이 조금 있을 것 같아서 링크에서 Log차트로도 볼 수 있길래 덕분에 확인했습니다. 최근엔 GFC랑 COVID 때 부채랑 GDP에서 유의미한 점프가 발생했네요. 그런데 기울기에서는 과거 평균와 크게 다르지 않았습니다. 물론 네러티브 자체에는 어느정도 동의합니다.

판단은 각자의 몫이죠.

레이 달리오의 <변화하는 세계 질서>가 생각나네요. 방향성은 확실한데 트리거와 시기가 문제네요. 그 시기란게 당장 내년일 수도 있고 우리 다음 세대일 수도 있으니까요.

저도 시기나 트리거는 모르겠습니다. 불안한 변수가 많다 보니 일단 대선 이후가 우선 걱정스럽고... 불안한 점이 많더라도 가격이 싸다면 별 걱정도 없을텐데 말이죠 ㅎㅎ