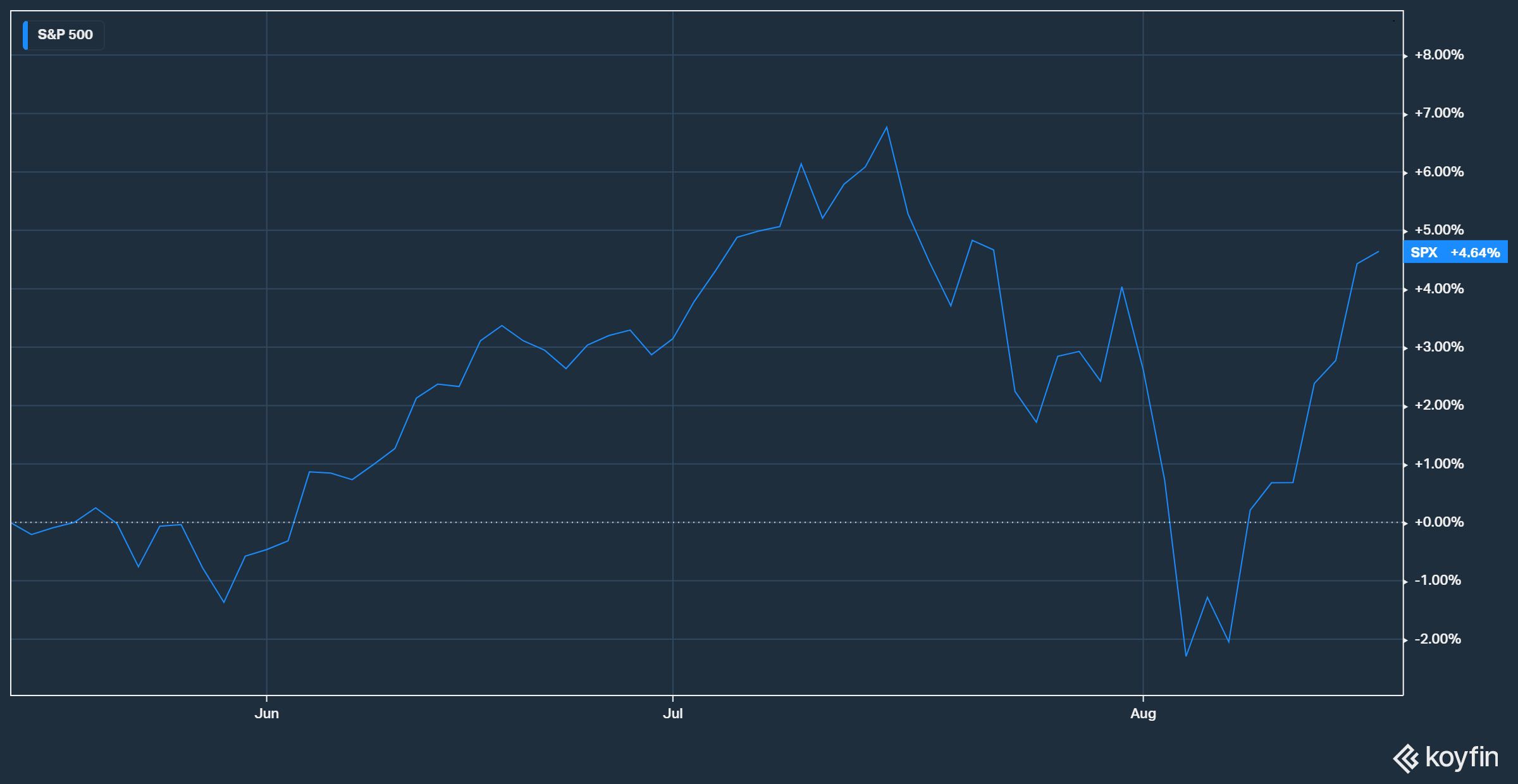

7월 8일, 2분기 실적 시즌을 앞둔 포스트에서 시장의 기대치가 지나치게 앞서 나가며 주가가 허공을 달리는 코요테가 되지 않아야 할텐데... 라는 내용을 적었습니다.

결과론적으로 보면... 포스팅 이후 실제로 주가는 급락하는 모습이 나오면서 허공을 달리는 코요테의 모습을 보여주었습니다. 문제는 그 원인이 2분기 실적 시즌의 결과 때문만은 아니었다는 점이죠.

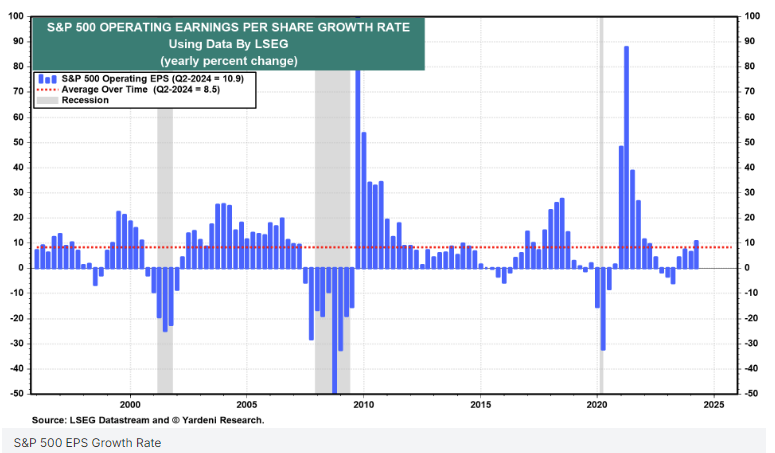

대표적인 Bull인 Ed Yardeni가 2분기 실적시즌이 거의 마무리되는 시점에서 경기침체 징후는 거의 보이지 않는다는 분석을 공유했습니다.

S&P500의 EPS는 YoY로 10.9% 상승하며 (상단) 60.19$에 도달했습니다 (하단). 이는 제가 7월 8일 포스트를 올렸던 시점의 bottom-up 예상치였던 58.9$를 상회하는 결과입니다. 상당히 좋은 결과였던 거죠.

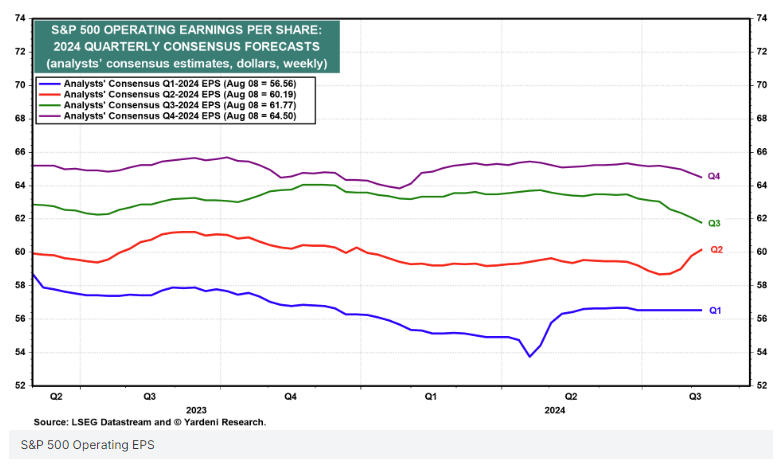

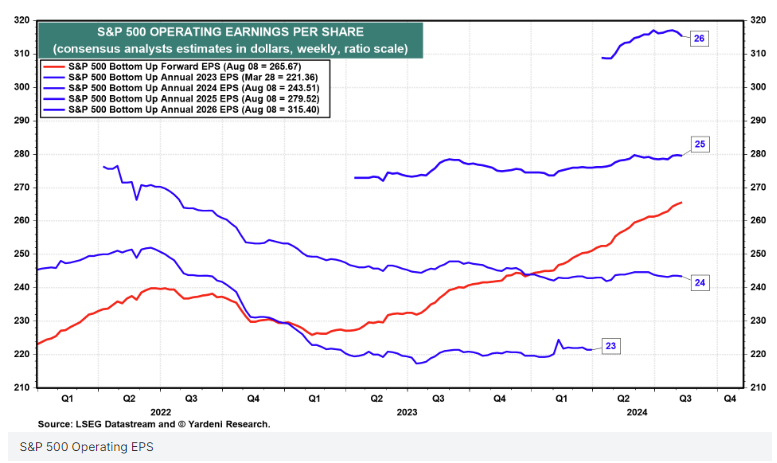

24년 분기 별 EPS 컨센서스의 추이입니다. 빨간선이 Q2인데 실적시즌 직전부터 급격히 상향 조정되는 모습이 나왔습니다. 그만큼 2분기 실적이 상당히 좋았다는 거죠.

마음에 걸리는 부분은 Q3 (초록선), Q4 (보라선) 은 계속해서 내려오고 있다는 점입니다. 즉, 2분기 실적은 상당히 좋았지만 남은 하반기 실적 예상은 계속해서 낮아지고 있다는 겁니다.

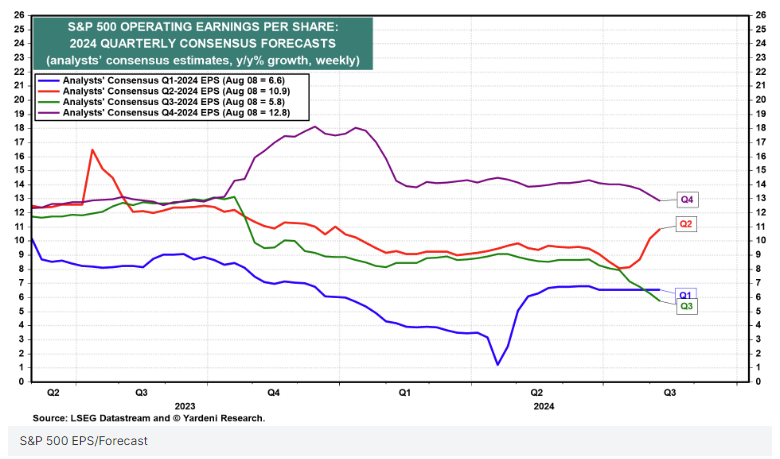

YoY 상승률로 보면 추세가 좀 더 잘 보입니다. Q3 실적 예상치가 우려스러울 정도로 낮아지고 있어요. Q4는 좀 낫지만 같은 추세를 보이고 있습니다.

24년 하반기 EPS 전망이 빠르게 낮아지면 24년 전체 전망이 낮아졌는가 싶지만, Q2가 급격히 오르면서 Q3, Q4가 내려와서인지 24년 전체 bottom-up EPS는 거의 변화가 없습니다. 동시에 25년 전망도 마찬가지죠. 아직도 시장에는 기업이익에 대한 낙관이 강하다고 짐작해 볼 수 있습니다.

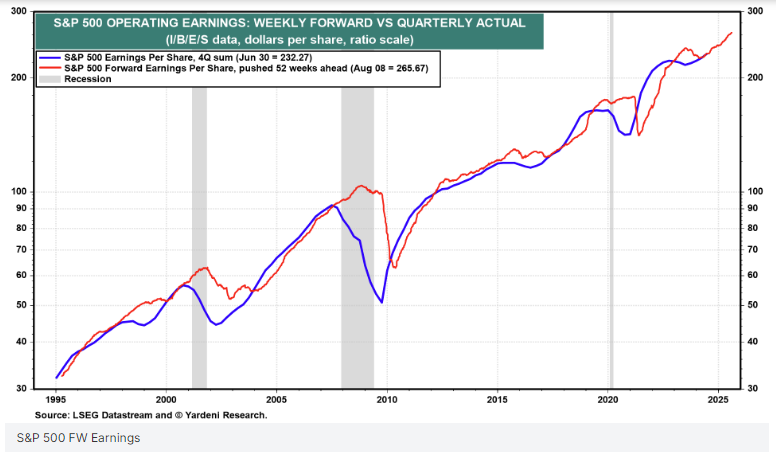

단, 유의할 점이 있습니다. 기업실적 전망은 사실 그렇게 믿을만한 지표는 아니라는 겁니다. 위 차트의 파란선은 S&P500 trailing EPS, 빨간선은 S&P500 NTM forward EPS인데, 이를 12개월만큼 뒤로 밀어서 그렸습니다. 즉, trailing EPS와 forward EPS의 시점을 맞추어 본 거죠.

잘 보시면 경기 침체가 도래하기 전까지는 Forward EPS와 Trailing EPS가 거의 같이 움직입니다. 그만큼 Forward EPS의 예측력이 좋았다는 겁니다. 즉, 경제에 별 문제가 없는 시기에는 Forward EPS가 믿을만 하다는 거죠.

문제는 항상 그렇지 않다는 겁니다. 언제 둘 사이의 간극이 크게 벌어지죠? 경기침체 구간이 오면 Forward EPS가 Trailing EPS를 크게 앞질러 나가는 구간이 발생합니다. 무슨 의미죠? NTM forward EPS에는 경기침체에 대한 예측력이 전혀 없다는 의미로 해석이 가능합니다.

따라서, bottom-up forward EPS 전망이 상승세라고 해서 경기침체는 없다... 는 것은 뭘 몰라도 한참 모르는 소리입니다.

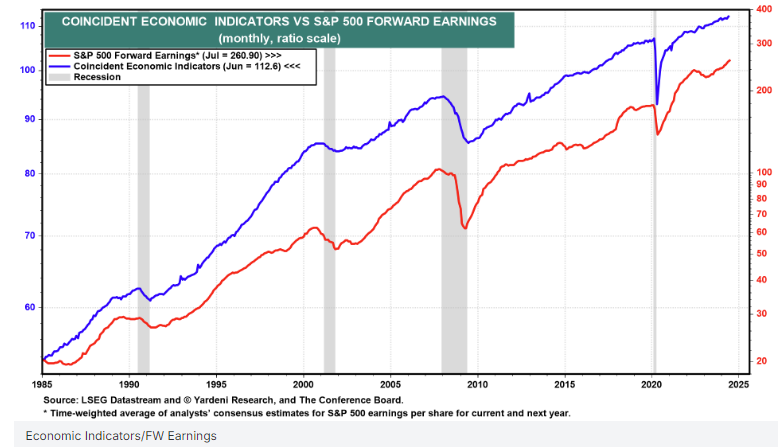

왜 bottom-up forward EPS는 경기침체에 대한 예측력이 없을까요? 이유는 forward EPS 전망이 미래의 경기보다 현재의 경기에 연동되어 움직이기 때문입니다.

위 차트의 파란선은 컨퍼런스 보드의 CEI (Coincident Economic Indicator) 경기 동행 지수, 빨간선은 S&P500의 forward EPS 추이입니다. 두 지표가 같은 추세로 움직이죠? 이는 forward EPS 전망이 현재의 경기 상황에 강하게 영향을 받는다는 것을 의미합니다. 그러니 경기침체를 선반영하지 못하는 것이죠.

forward EPS는 경기 동행지수에 강하게 연동되지만, 주가는 대표적인 경기 선행지표이며, 경기 선행지수와 연동됩니다. 그렇기에 forward EPS를 보고 경기나 주가를 전망하는 우를 범해서는 안되는 것이 상식입니다.

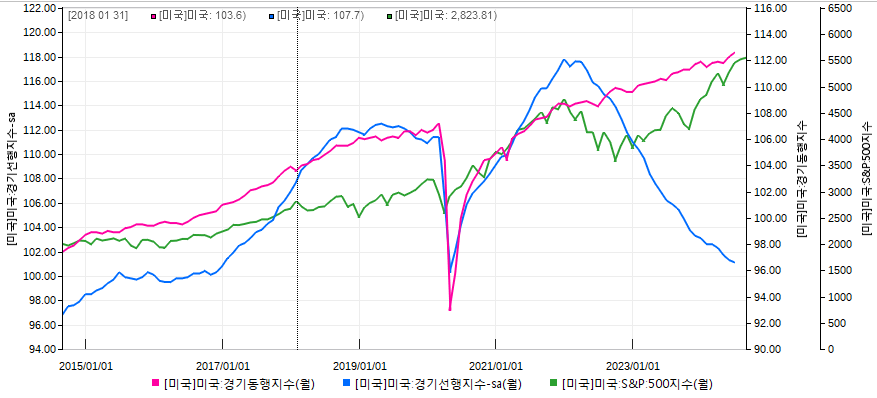

문제는? 23년 이후로 미국증시는 선행지수가 아닌 동행지수와 연동되어 지금까지 움직이고 있다는 점입니다. 파란선 경기선행지수 LEI는 팬데믹 수준으로 ...

![[Investing] 부채로 성장한 미국 경제 지속 가능할까?](https://post-image.valley.town/Sr88NsKsIG81OK9LrpiKP.png)