티모씨

구독자 2,560명구독중 24명

복잡하고 어려운 경제와 시장을 쉽고 재미있게 바라볼 수 있는 디딤돌이자 공론의 장을 지향합니다.

오랜만에 글을 올리네요. 휴가 다녀오고 나서도 그냥 멍해지고 싶어서 멍때리고 있었습니다 ㅎㅎ 오래 쉬고 나니 다시 집중이 잘 안되지만, 어쨌든 최근 며칠간 분위기를 한 번 정리해 봅니다.

연준이 50bp 빅스텝 인하를 단행했습니다. 경제적으로는 의외로 보이고, 정치적으로는 타당한 판단이 아니었나 생각합니다만... 몇 십 년만에 처음으로 연준 이사의 반대표가 나왔고, 이후 연준 인사들의 발언 내용도 각자 핀트가 서로 다르다는 점을 감안하면 확실히 지금의 매크로 상황은 혼돈에 빠져있는 것은 맞구나... 싶습니다.

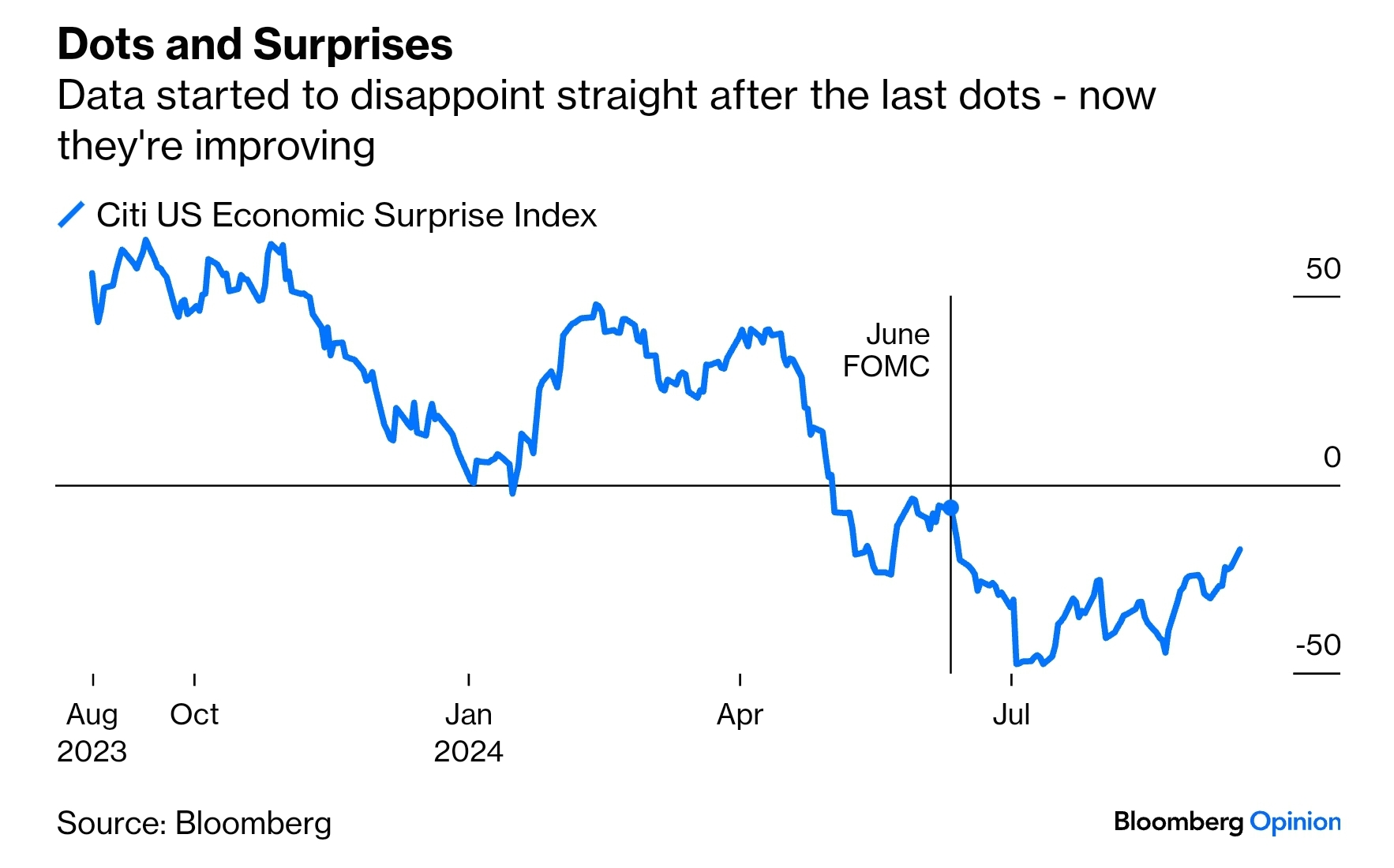

이번 50bp 인하가 뒤늦은 대응이었는가... 뭐 제가 그걸 판단하기에는 역량이 많이 부족합니다만, CESI와 연동해서 생각해 보면 좀 뒤늦은 대응이 아니었나... 하는 쪽으로 생각이 기울어집니다. 지난 번 dot plot이 나왔던 6월 이후 전반적인 미국의 경제지표들은 기대에 못 미쳤지만, 7월 FOMC에서 기준금리는 동결되었습니다.

이후 정작 CESI는 반등하는데, 즉, 제반 경제지표는 오히려 나아지고 있는데 9월이 되어서야 빅스텝 기준금리 인하와 dot plot 금리 대역이 낮아졌다... 뭔가 한 발씩 늦는 감이 있어 보이죠? 애당초 data dependent가 맞는 건가?... 라는 생각도 듭니다.

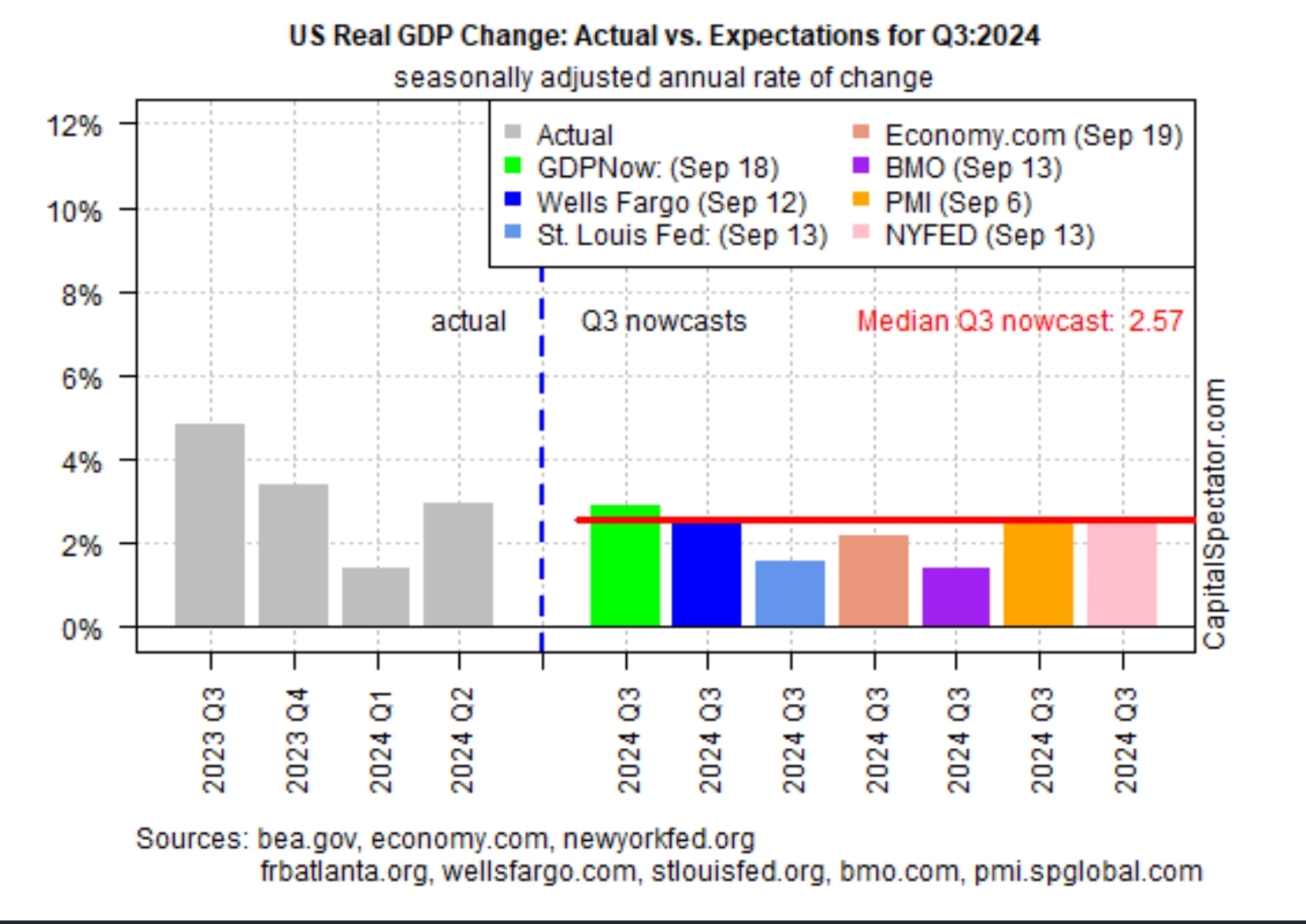

그렇다고 해서 당장 미국의 경제 성장 전망이 어두우냐... 3분기 미국 GDP 성장률에 대한 전망은 여전히 중앙값 기준 2.5%를 상회하는 매우 높은 레벨입니다.

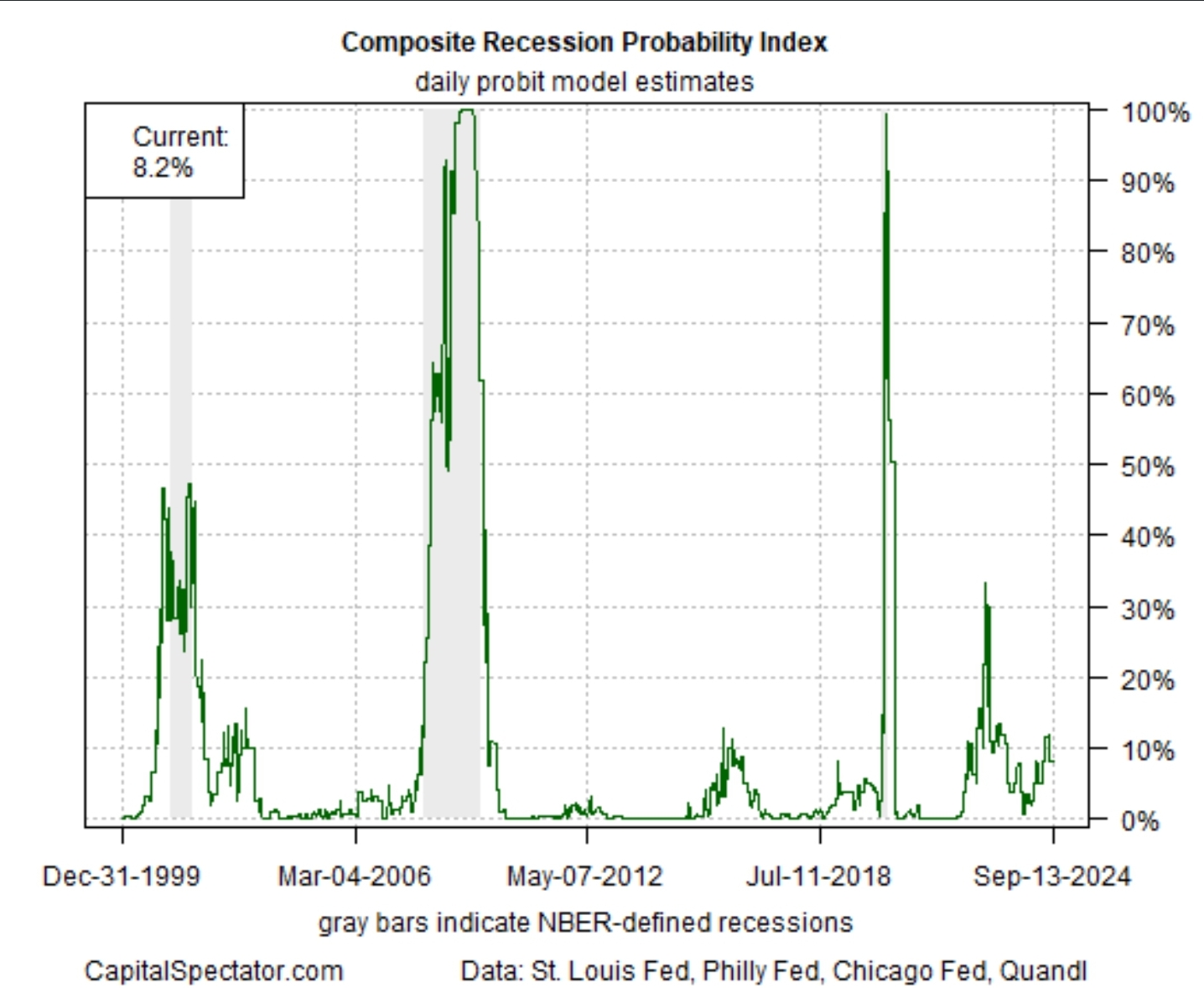

일전에도 한 번 소개한 적이 있었던 Capital Spectator의 경기침체 확률 지수입니다. 현재 8.2% 수준으로 경기침체 임박에 대한 공포에 지배되기에는 낮은 레벨입니다.

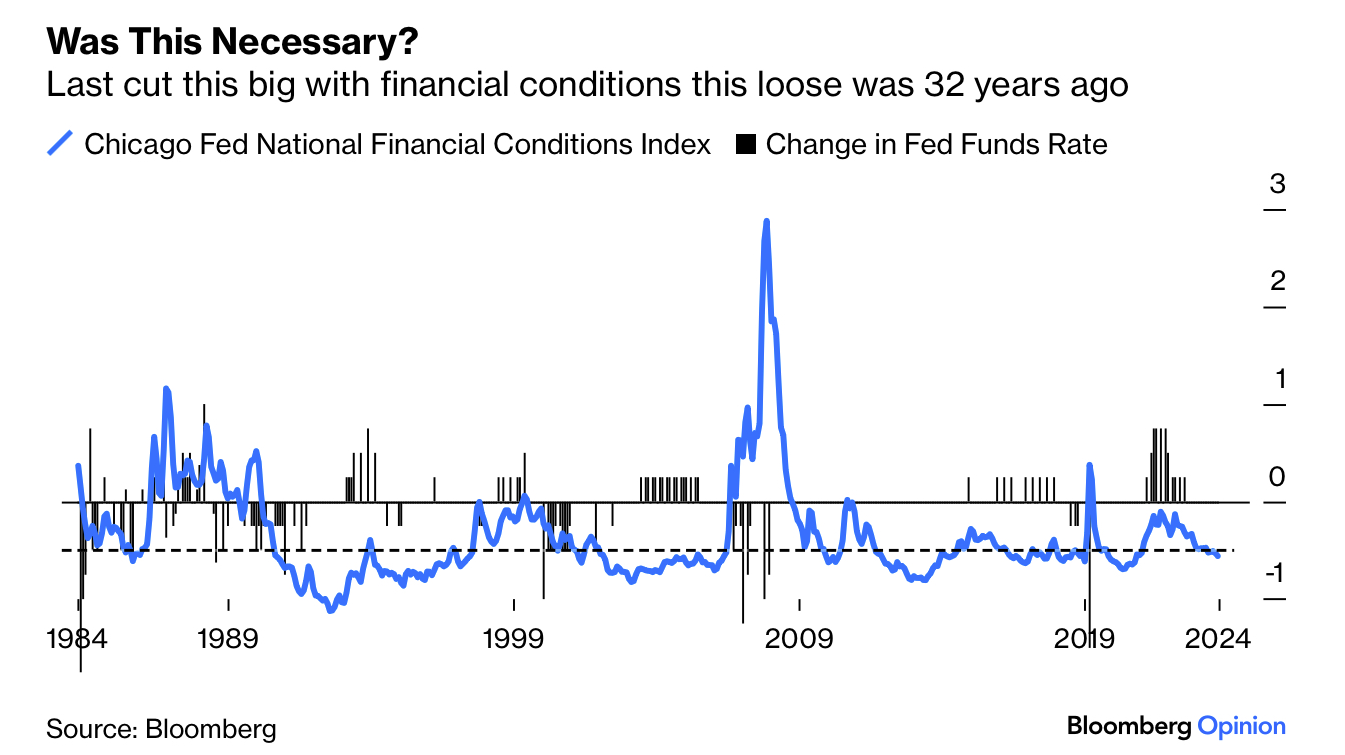

경제지표뿐만이 아니죠. 금융여건 (financial condition) 도 매우 완화적인 상태입니다. 파란선이 시카고 연준의 금융여건 지수인데, 이 지수가 낮을수록 금융여건이 완화되었다는 의미입니다.

즉, 당장 침체가 임박했다고 보기도 어렵고, 금융여건도 완화되어 있는 상태에서 빅스텝 기준금리 인하가 굳이 필요했을까?... 라는 의문이 드는 것이 자연스럽죠.

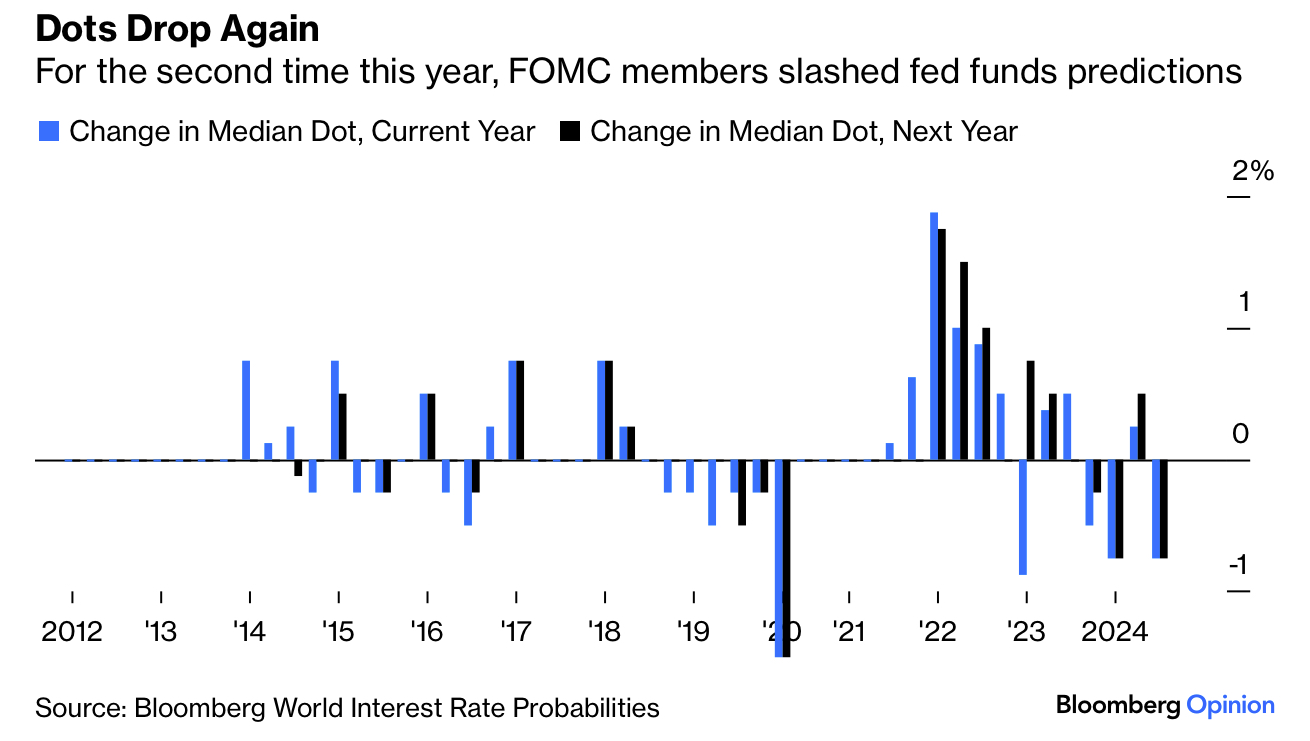

점도표의 당해 년도 중앙값과 (파란 막대) 다음 년도 중앙값 (검은 막대) 변화 추이입니다. 3월에 크게 낮아졌다가, 6월에 다시 올라갔다가, 9월에 또 크게 낮아진 거죠. 연준의 가이던스가 이렇게 오락가락하니 시장은 더 오락가락할 수밖에 없다고 생각합니다.

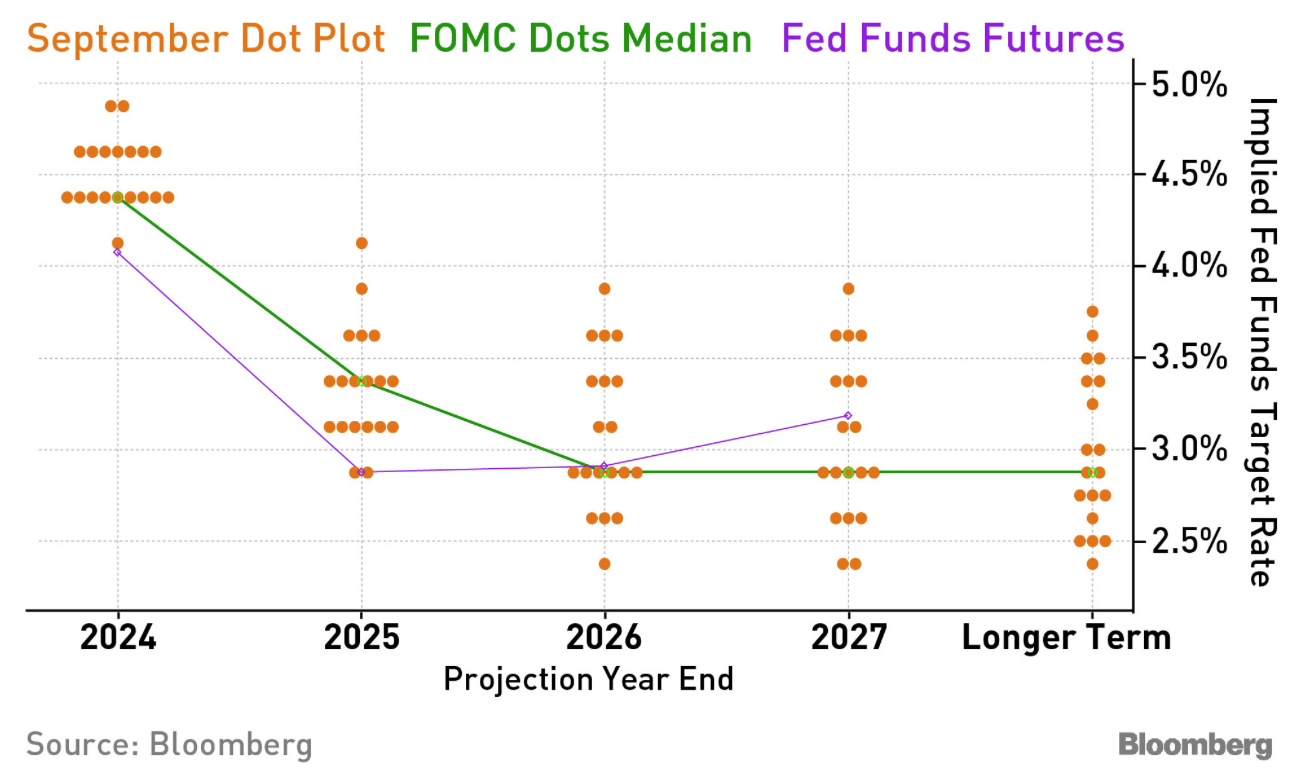

9월의 점도표 중앙값 기준 예상 추이 (초록선) 와 선물시장에 녹아있는 기준금리 예상 추이 (보라선) 를 보면 시장의 기대가 연준 점도표에 비해 월등히 앞서 나가고 있음을 알 수 있습니다. 이 내용을 다른 차트로 보면...

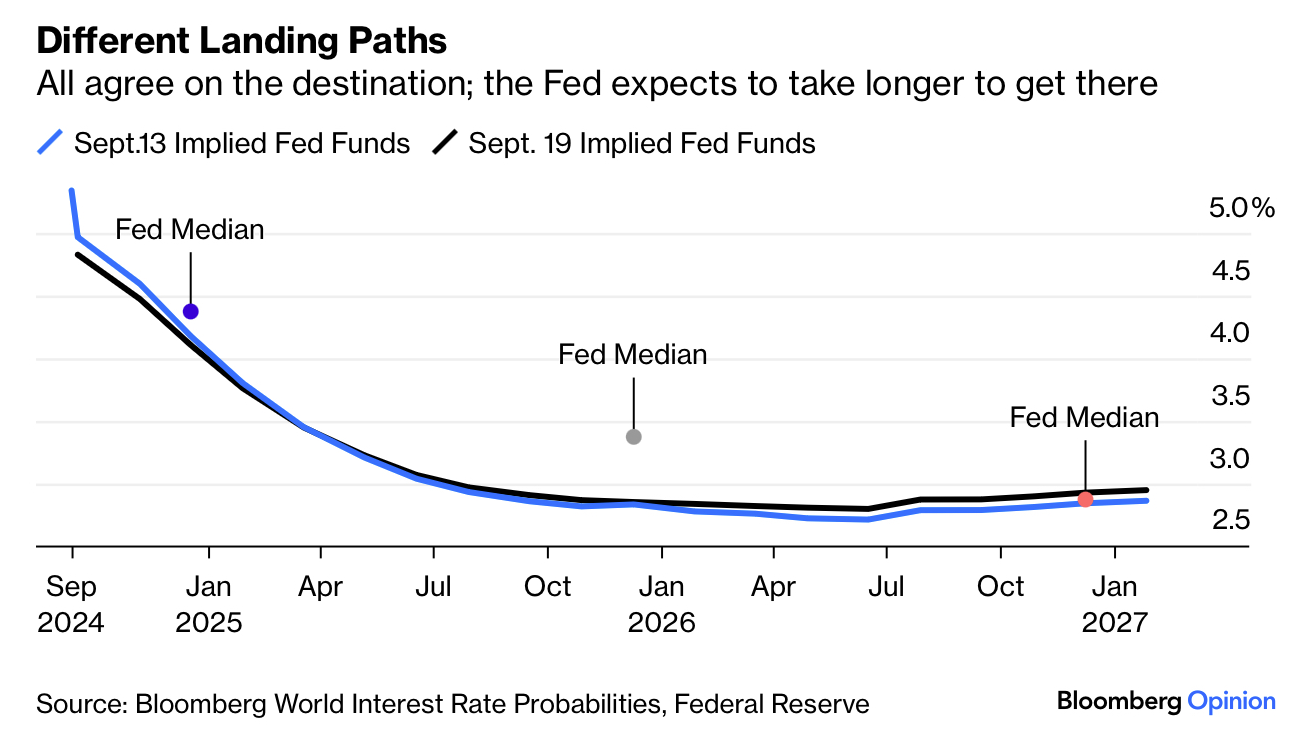

연준 점도표의 중앙값에 비해 선물 시장은 훨씬 급격한 하락을 예상하고 있다는 것이 잘 보이죠. 2027년에 가면 궁극적으로 연준이 현 시점에 예상하는 중립금리 레벨에서 만나게 되지만, 거기까지 가는 경로는 연준과 시장의 시각차가 큽니다.

즉... 시장의 성장 전망은 여전히 solid 하지만, 연준이 빅스텝으로 인하 사이클을 시작했다는 것은 기준금리를 인하하기 시작하면 급격하게 인하해 왔던 과거 패턴을 따라갈 가능성이 높아 보인다고 시장은 판단하고 있는 것으로 보입니다. 연준이 왜 기준금리를 급격하게 인하하죠? 경기가 급격히 둔화되었으니까 그렇게 대응했었죠.

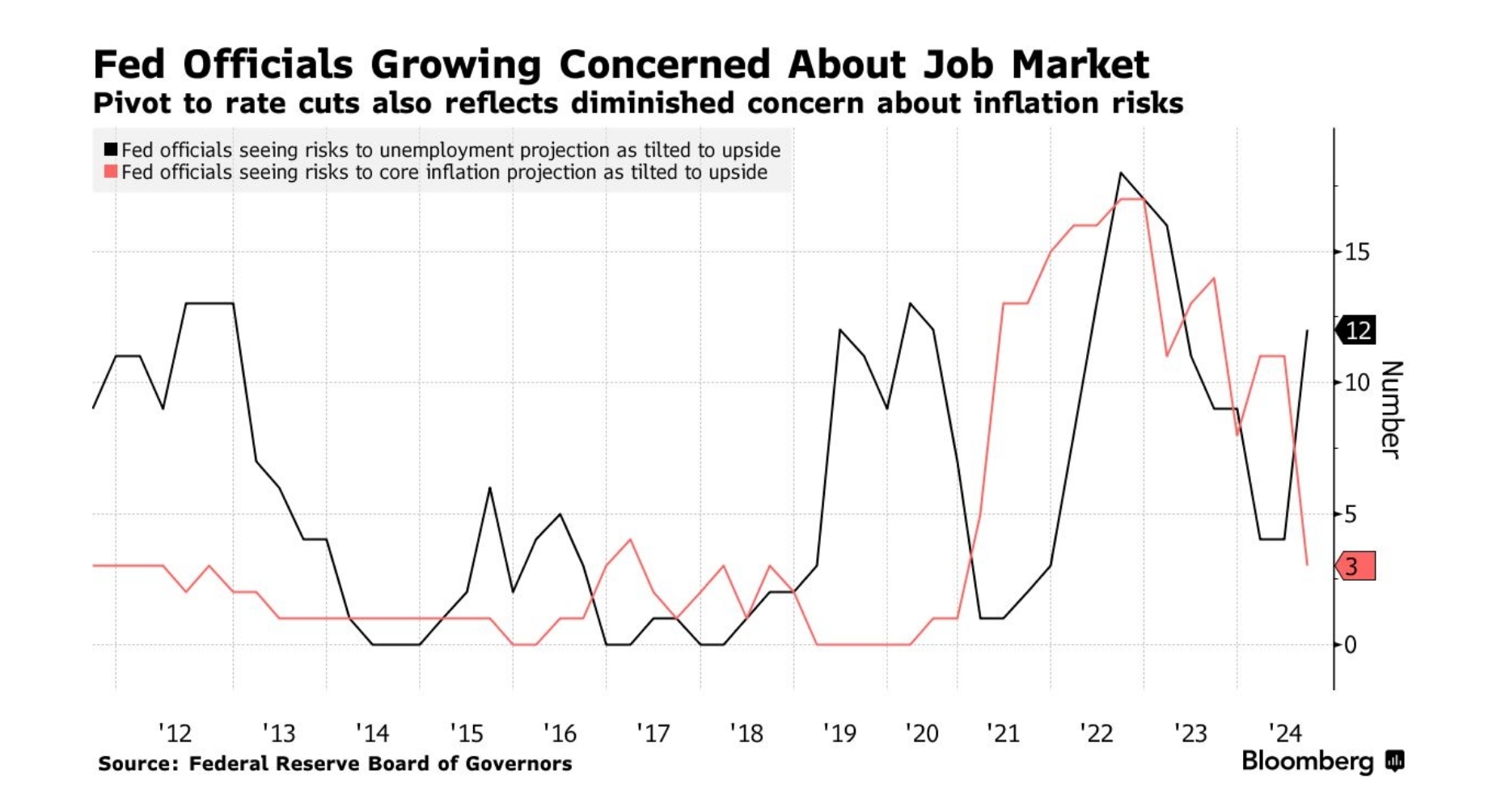

최근 들어 연준 인사들이 물가 (빨간선) 보다 고용 (검은선) 에 대한 우려를 강하게 표명해 왔음은 다들 잘 알고 있습니다. 양대 책무 중 고용에 대한 우려를 더욱 강하게 시사했다는 것은 곧 경기 둔화에 대한 우려가 커지고 있음을 암시하죠. 이런 맥락 속에서 시장이 기준금리의 급격한 인하를 기대하는 ...

휴가 다녀오셔서 그런지 글이 생기 넘치는 것 같습니다. 방대한 자료를 바탕으로 좋은 분석글 감사드립니다 ㅎㅎ 밴프 국립공원에서 투어 하다가 쉬면서 티모씨님 글 읽는 중인데 잘 읽고 갑니다. 👍

Aurum님도 휴가 중이시군요. 한동안 신경 크게 안 쓰고 살았더니 머리가 텅 비었어요 ㅎㅎ

FOMC이후에도 시장의 방향이 혼란스럽다고 막연히 느끼고 있었는데, 제시해주신 빤쓰들 보니 실제로도 그렇다는 걸 알 수 있었네요! 🙇♂️🙇♂️

정말 어려운 시장이에요 ㅠㅠ

감사합니다 !

감사합니다.

휴가 잘 다녀오셨는지요 ㅎㅎㅎ 오늘도 역시 양질의 글 감사합니다. 비중을 키우기도 무섭고 지켜보기엔 fomo가 올 것 같은 시장이네요! 빤스를 좀 더 챙기도록 공부해야겠습니다!

네 잘 다녀왔습니다 ㅎㅎ 딴딴이도 건강해 보여서 다행이에요. 깜냥만큼 벌자... 못 먹어도 그만... 이라는 마음가짐을 계속 다지고 있습니다.

깊이있고 상세한 글 감사합니다. 많이 배웁니다. :) 환절기 건강 조심하세요!

감사합니다. 감기 코로나 물렀거라~

갓모씨 언제오시나 기다리고 있었읍니다

삿갓모씨 돌아왔습니다 ㅎㅎ

좋은 자료 포스팅 감사합니다~. 개인투자자와 기관투자자가 서로 다른 생각을 가지고 움직이네요~

그렇더라구요. 감사합니다.

전술적 대응에 대한 이야기 정말 감사합니다. 티모씨님 오랜만에 올리신 이 글 제가 좀 인용하겠습니다. ^^

감사합니다 ㅎㅎ

와 정말 오랜만에 티모씨님 글을 보니까 너무 좋습니다 ㅎㅎ 좋은 글 감사합니다!

한 2주를 그냥 멍~ ㅎㅎ