티모씨

구독자 2,560명구독중 24명

복잡하고 어려운 경제와 시장을 쉽고 재미있게 바라볼 수 있는 디딤돌이자 공론의 장을 지향합니다.

그냥 생각의 흐름대로 주욱 정리해 보겠습니다. 어제 나온 9월 고용지표가 예상치를 크게 상회하며 시장의 침체 임박에 대한 공포가 크게 사그라들었습니다.

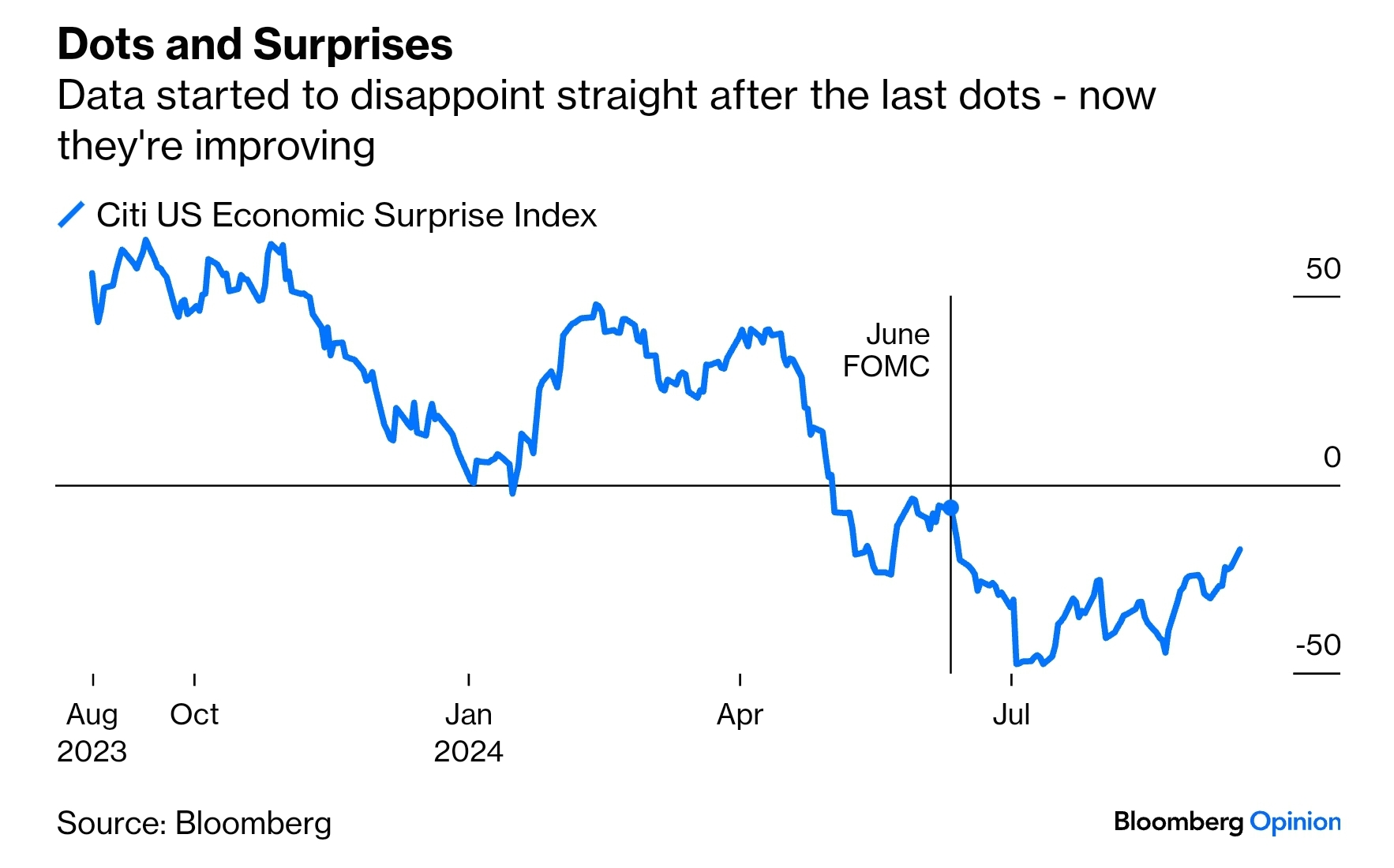

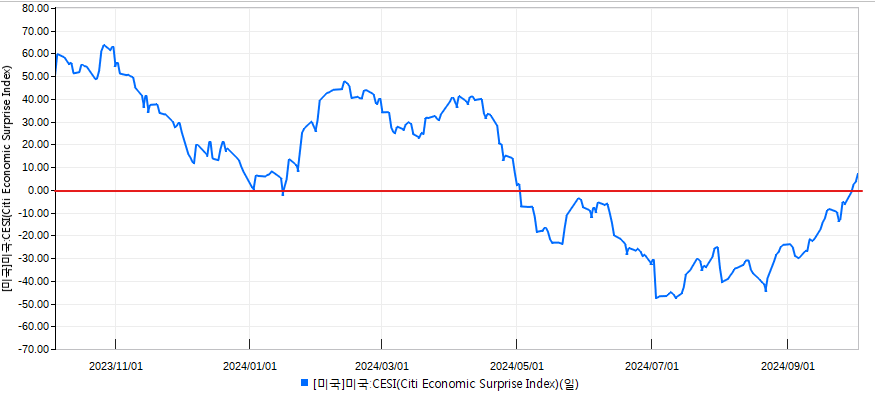

CESI (Citi Economic Surprise Index) 는 안그래도 반등 중이었는데 9월 고용지표 발표 이후 급등하여 기준선 0을 넘어섰습니다. 이는 전반적인 실물경기 지표가 예상치를 상회하며 호조를 보이고 있다는 의미죠. 이런 상황에서 경기침체가 임박했다고 판단하기는 쉽지 않습니다.

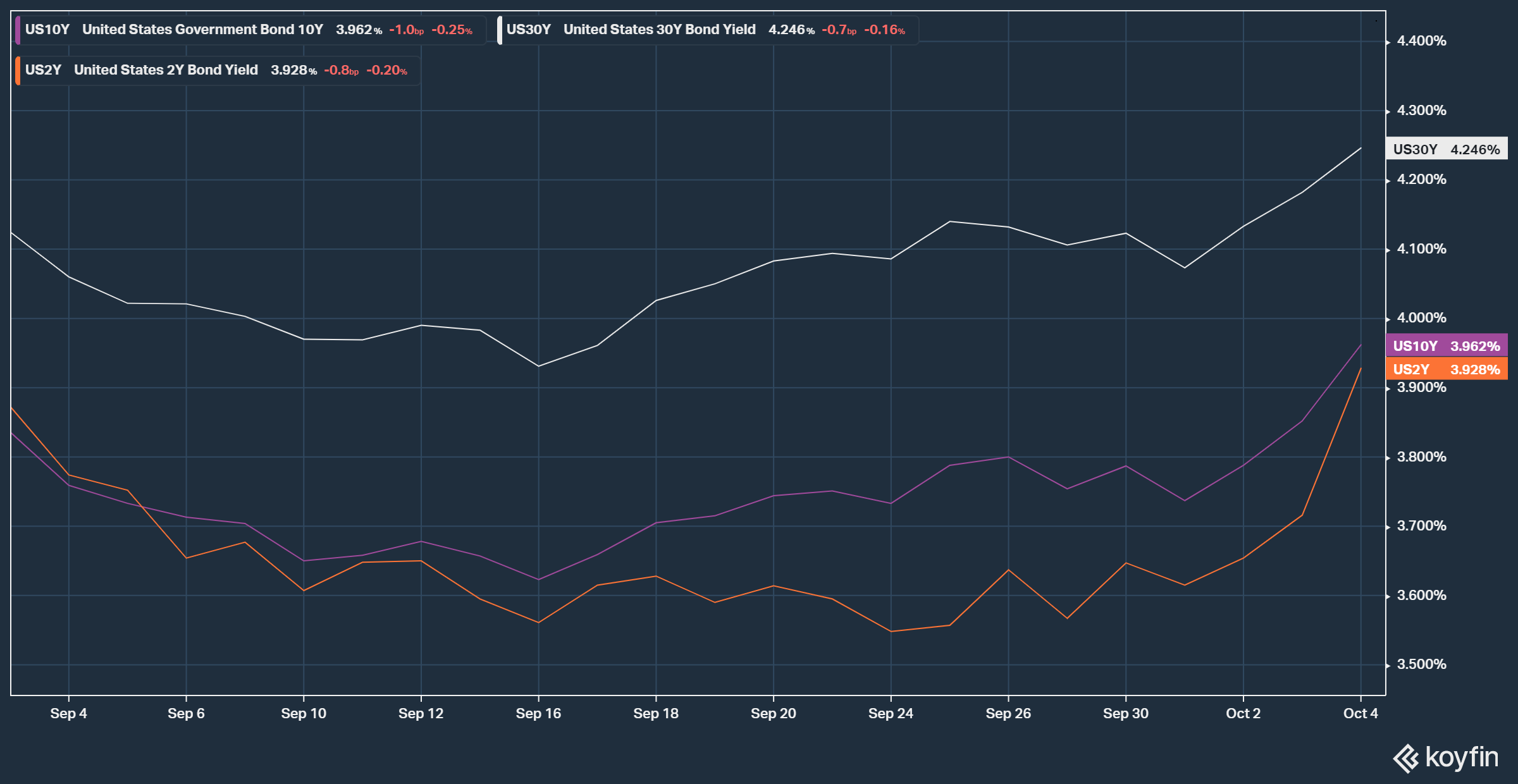

채권시장은 드디어 반응을 보입니다. 2년, 10년, 30년물 금리가 모두 빠르게 상승하고 있습니다. 그 동안 연준의 기준금리 인하에 대한 시장의 기대치가 너무 높았죠. 드디어 되돌림이 나오고 있습니다 (TMV 만세~).

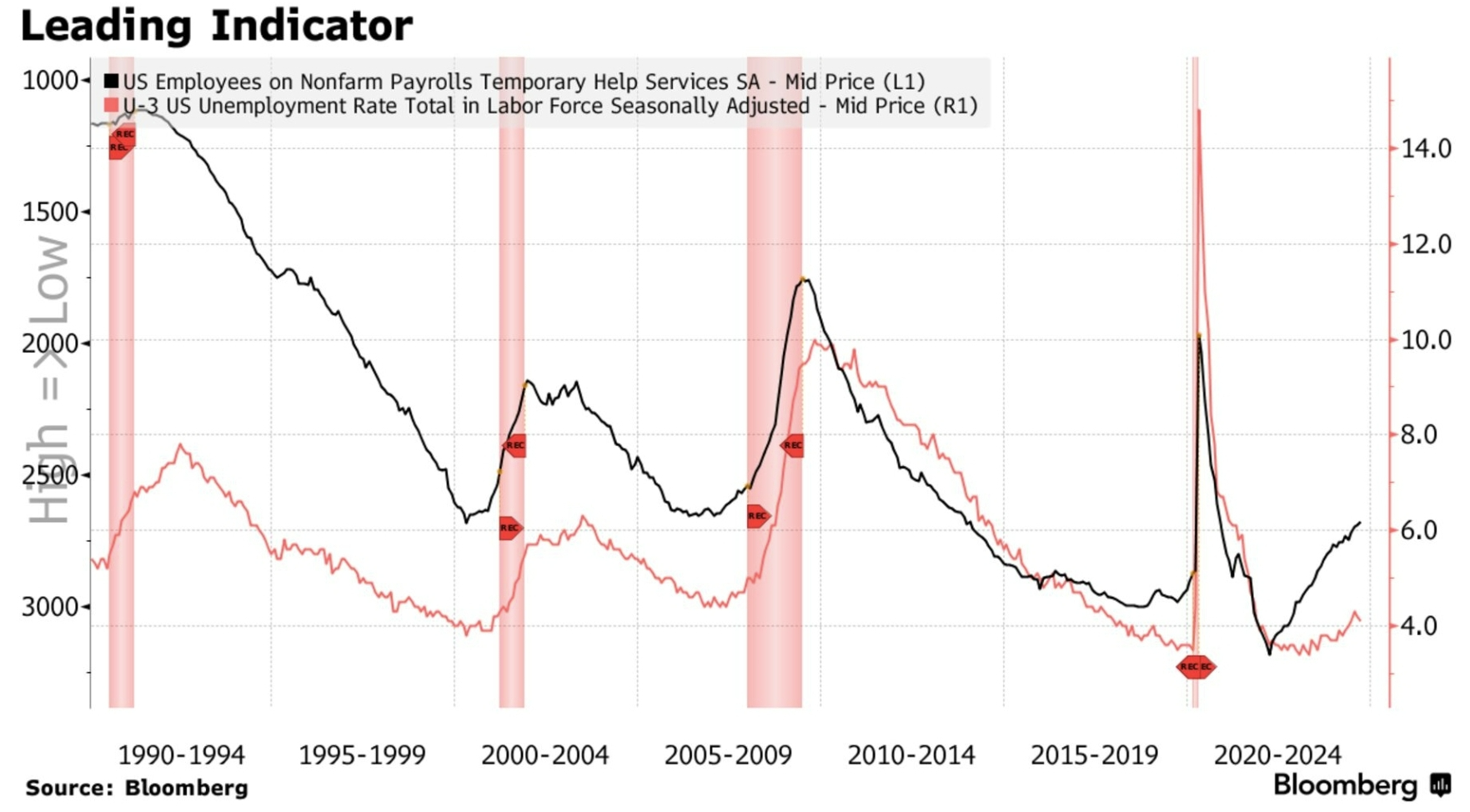

물론, 표면적으로 고용지표가 좋기는 했지만 마냥 좋은 것만은 아닙니다. 실업률의 선행지표로 여겨지는 임시직 일자리가 계속해서 늘어나고 있습니다.

위 차트의 검은선이 임시직 일자리 수 추이이고, 빨간선이 실업률입니다. 보시면 검은선이 버티다가 먼저 오르고, 실업률이 이어서 급등하는 현상이 반복되었죠? 현재 상황을 보면 검은선 임시직 일자리는 급격히 늘어나고 있지만, 빨간선 실업률은 그에 비해 완만한 상승세를 보이고 있습니다. 만약, 검은선의 선행성이 반복된다면 (그럴 가능성이 매우 높아 보이지만), 실업률도 덩달아 급등하는 상황이 벌어질 것으로 생각해 볼 수 있습니다.

따라서, 단기적으로는 (TMV를 대량 매수할 정도로) 경기침체에 대한 시장의 우려가 과하다고 저는 분명 판단하나, 중기적으로 경기침체 가능성은 여전히 높다고 저는 판단합니다.

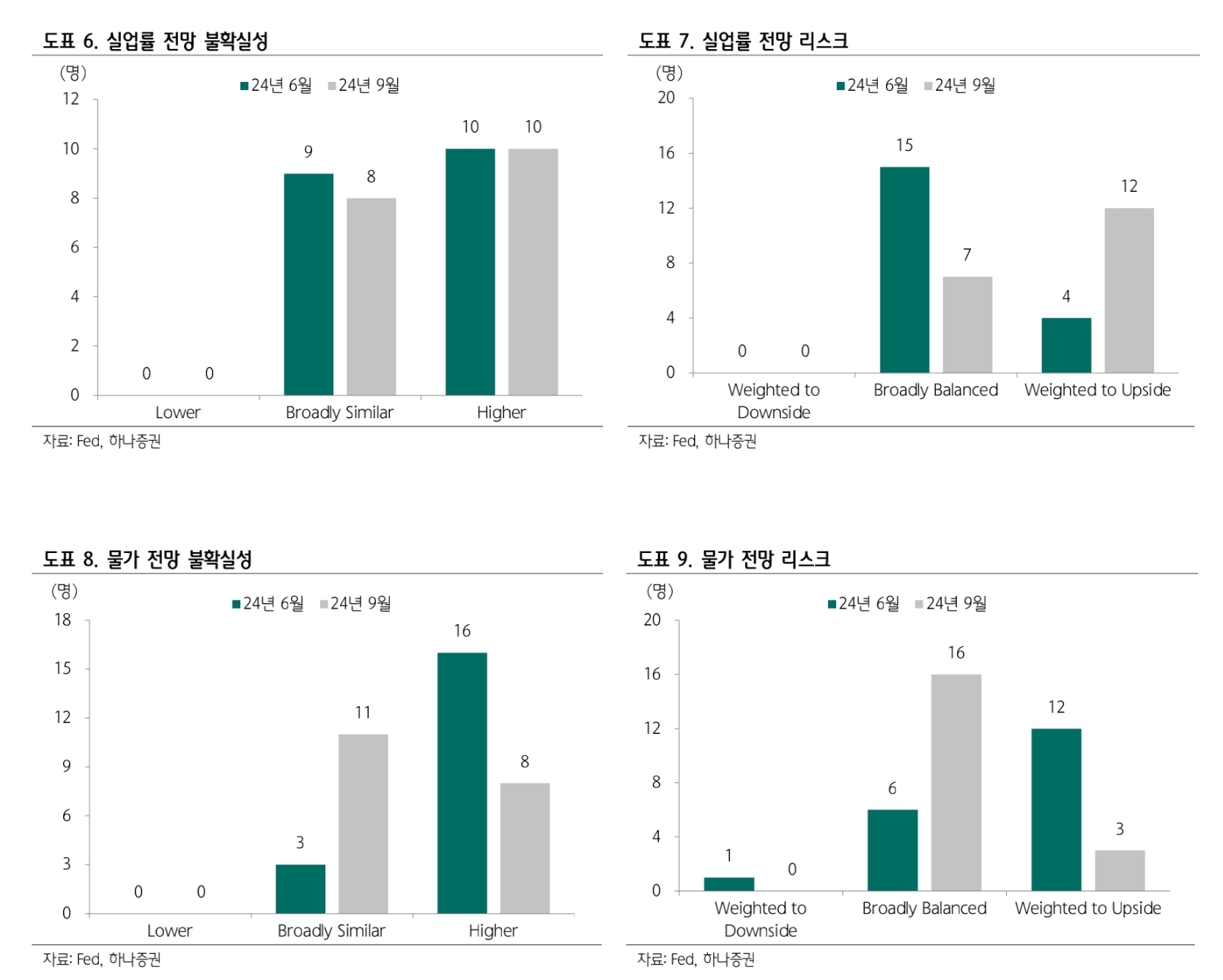

재밌는 것은 9월 FOMC의 연준 경제전망을 보면 6월에 비해 다수의 위원들이 물가 전망에 대한 리스크보다 실업률 전망에 대한 리스크를 표명했습니다. 그런데, 정작 9월의 고용지표는 시장 예상치를 크게 상회했죠? 이런 내용이 나왔으니 시장은 '이거 고용이 많이 안 좋아지는가 보다... 연준이 기준금리 팍팍 내리겠구만' ... 뭐 이런 생각을 하는 것도 무리는 아니었죠? 연준의 기준금리 인하 시그널이 명확해진 이후 채권금리가 전방위적으로 급락한 배경이 아니었을까 생각됩니다.

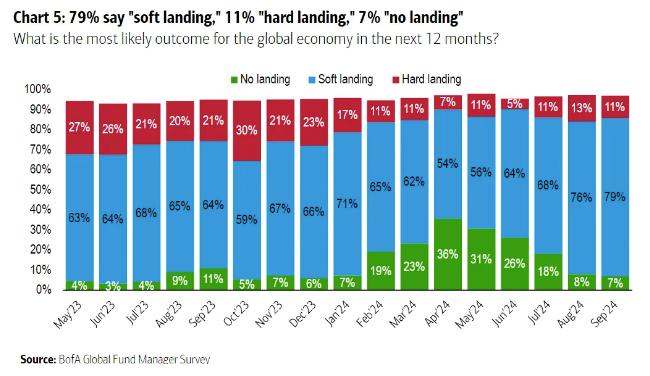

24년 9월 BofA의 Fund Manager Survey를 보면 하드랜딩을 예상하는 이들의 비중이 6월 5%로 바닥을 찍고 이제는 11~13% 레벨까지 늘었습니다. 또한, 노랜딩을 예상하는 이들의 비중은 4월 36%로 고점을 찍고 계속해서 급감하여 9월에는 7%까지 낮아졌죠.

즉, 하드든 소프트든 랜딩이 있을 것이라 보는 이들의 비중이 24년 4월 64%에서 9월 93%까지 급격히 늘어난 셈입니다. 전반적으로 호황에 대한 기관투자자들의 믿음이 점차 약해지고 있습니다.

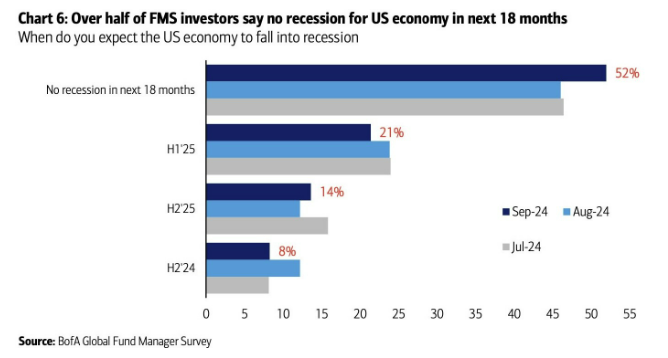

그래도 향후 18개월 내 미국에 경기침체가 닥치지 않을 것으로 보는 이들의 비중은 9월에 52%로 늘어나며 과반을 넘었습니다. 앞선 차트에서 하드랜딩을 예상하는 이들보다 소프트랜딩을 예상하는 이들의 비중이 훨씬 높았죠? 앞뒤가 맞네요.

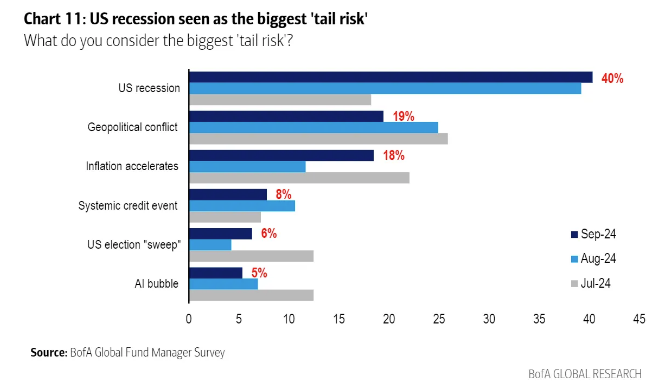

기관투자자들은 미국 경기침체를 가장 큰 tail risk로 인식하고 있습니다. 8월에 급등했고, 9월에는 더 늘어났습니다. 즉, 하드랜딩의 가능성은 낮아 보이지만, 점차 경계심을 높이고 있다는 겁니다.

세 차트들을 모아서 생각해 보면, 기관투자자들의 미국 경기에 대한 믿음이 약해지고 있지만, 심각한 침체 가능성은 상당히 낮게 보고 있습니다. 그럼에도 불구하고 경기침체에 대한 경계심은 상당히 높아져 있는 상태인 거죠.

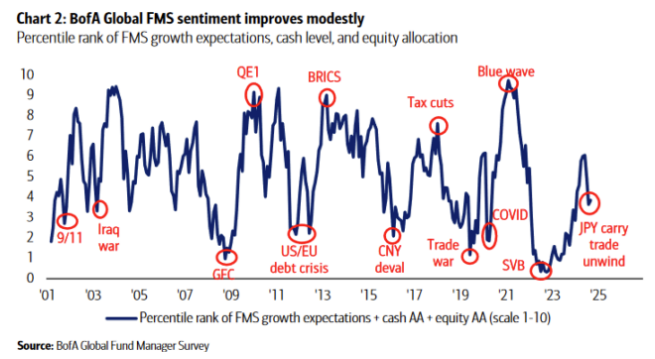

기관투자자들의 투자심리도 급격히 부정적으로 선회하고 있습니다. 위 차트는 펀드매니저들의 향후 성장에 대한 전망, 현금 보유비중, 주식보유 비중을 종합하여 산출한 지표입니다. 보시다시피 급격히 꺾여내려가고 있죠.

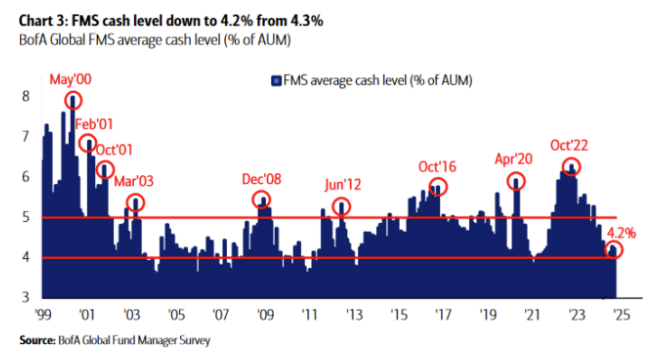

펀드매니저들의 현금 비중은 살짝 높아지기는 했지만 여전히 낮은 레벨입니다. 투자심리가 안 좋아졌다 해도 뭔가를 사기는 샀다는 말이네요? 지금까지의 ...

글 정말 깔끔하게 잘 쓰시네요...잘 읽고 갑니다!

감사합니다.

최근 유동성과 S&P500 지수 간의 움직임이 괴리되는 이유에 대해 고민하고 있었는데, 좋은 설명을 해주신 것 같습니다. 감사합니다!

확실히 희안하죠? 감사합니다.

미어캣 두마리는 곧추서서 감시중... 한마리는 경계를 조금 풀고 쉬어 자세 같아요. 2:1로 경계 지속~~~ ㅎㅎ

그냥 이뻐서 골랐는데 지금 보니 그러네요 ㅎㅎ

감사합니다!

감사합니다.

오, 정말 흥미로운 근거와 결론입니다. 생각이 많아지네요. 감사합니다.

감사합니다.

저는 오히려 역발상으로 기관이 들어오지 않았으니 테크쪽으로 좀 더 자금이 들어올 여지가 있지 않을까 생각해보게 되네요 ㅎㅎㅎ 항상 좋은 칼럼 감사합니다! 그리고 TMV도 축하드리고요! 저도 티모씨님 글을 참고해서 TLT 적절하게 익절했네요~

오오 축하드립니다. 저는 개인이 몰리면 도망가는 습성이 있는지라 ㅎㅎ

이해하기 쉽게 설명해주셨어요 감사합니다.. ^^

노력 중입니다. 감사합니다.

점점 25년 상반기 위기 가능성이 높아지는 것 같은데,, 한가지 찜찜한 건 이걸 월가가 모르고 있을까... 하는 점이네요

일단 FMS 기준으로 보자면 18개월 내 침체가 없을 것으로 보는 이들이 과반이 넘으니까요.

다양한 분석 놀랍네요. 잘 읽었습니다.

감사합니다.

좋은 관점에서 글 써주셔서 배우고 갑니다! 감사합니다 :)