티모씨

구독자 2,560명구독중 24명

복잡하고 어려운 경제와 시장을 쉽고 재미있게 바라볼 수 있는 디딤돌이자 공론의 장을 지향합니다.

코스피의 부진이 이어지고 있습니다. 중장기적으로 한국의 미래를 어둡게 보고 있지만, 그럼에도 불구하고 단기적으로는 지나치게 저평가되어 있다고 판단합니다. 이전 포스트에서도 간략하게 다룬 적이 있는데 보강해 보죠.

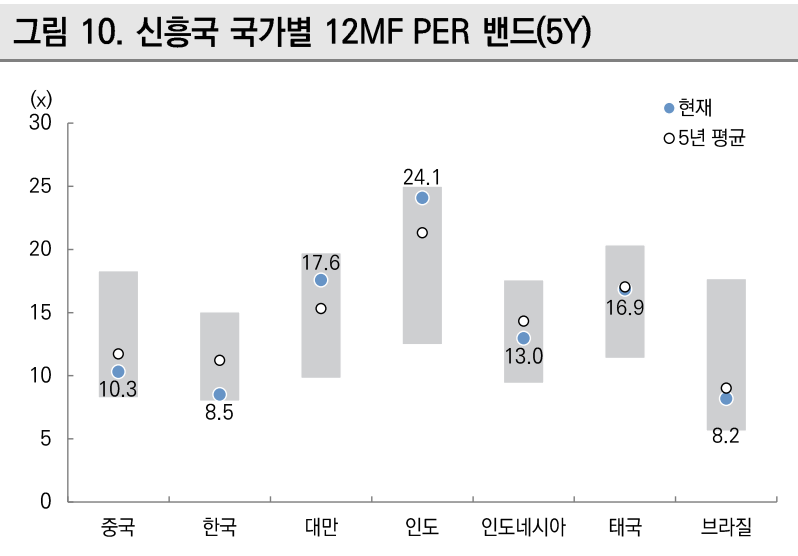

최근 5년간 한국의 NTM PER 밴드를 보면 연일 하단을 갱신 중입니다. 보시다시피 신흥국 증시 중 과거 5년 중 최저 밸류에이션을 적용받고 있습니다.

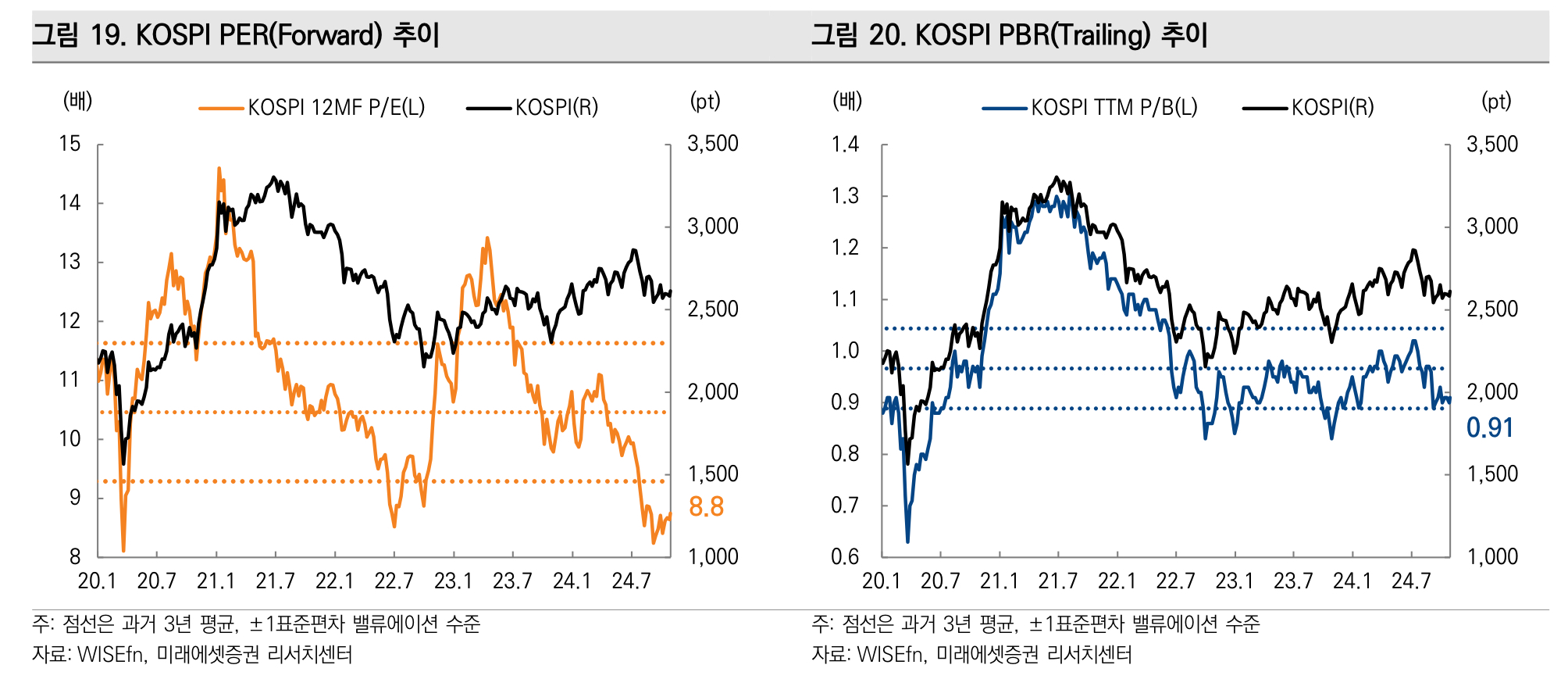

추이 차트로 봐도 좌측의 NTM forward PER는 팬데믹 수준으로 낮아져 있습니다. 밸류에이션이 팬데믹 수준이라니 이게 말이 되나? PBR로 봐도 0.91로 과거 3년 평균의 -1 시그마 수준에 내려와 있죠. 더 내려가기도 힘들 정도입니다.

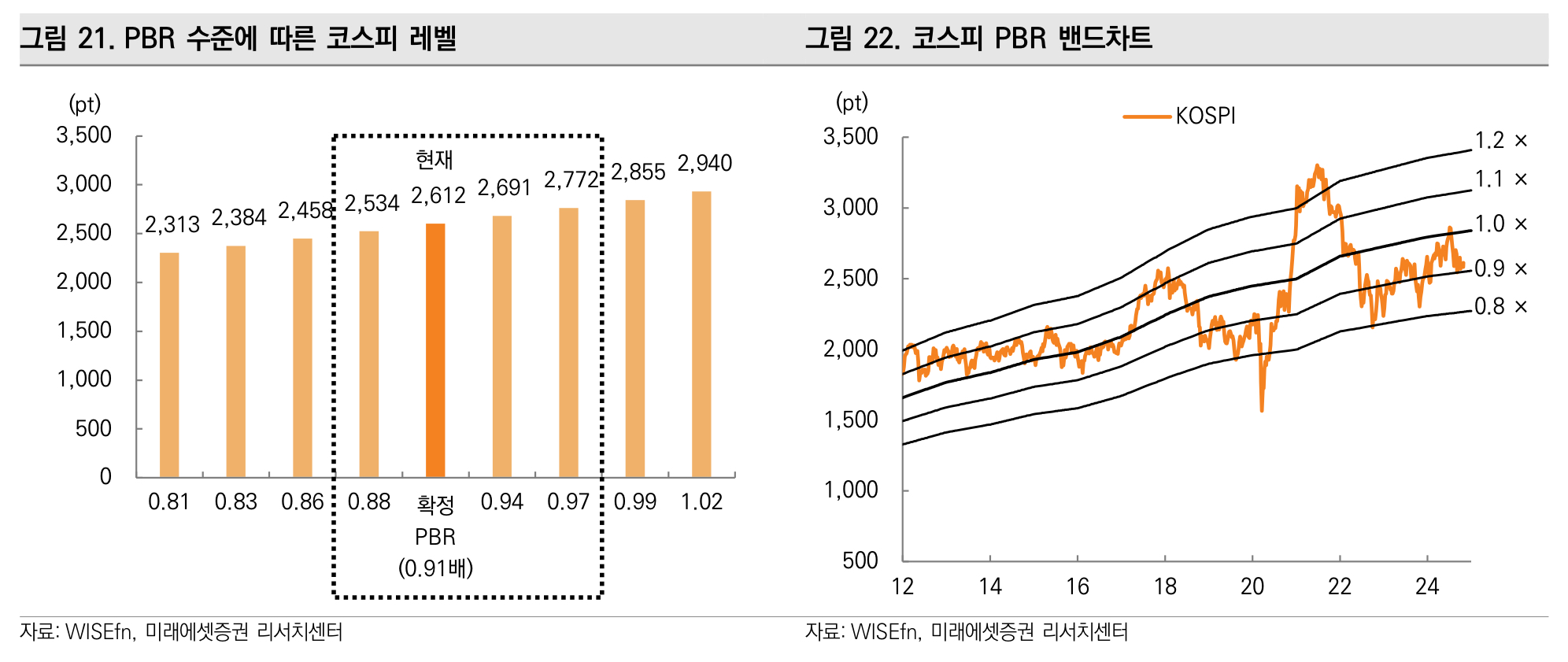

현재 확정 PBR 0.91은 코스피 지수로 환산하면 2,612... 우측의 코스피 PBR 밴드를 보면 팬데믹 때 순간적으로 0.8배 밑으로 내려간 적은 있었지만 특수상황으로 보고, 2018~19년 미중 무역분쟁으로 급락했을 때 PBR 바닥은 0.8배였습니다. 22년 하락장에서도 바닥은 0.8배였구요. 만약, 한국증시의 밸류에이션이 당시 수준까지 낮아진다... 즉, 최악의 경우 PBR이 0.8배까지 내려간다면 좌측 차트를 참고하면 코스피 지수는 2,300까지 봐야 된다는 이야기가 되네요.

그럼 그 최악의 레벨까지 갈 것인가... 팬데믹 당시 코스피 최저점이 2,273이었습니다. 그러니까, PBR 0.8배를 찍고 2,300까지 간다는 것은 코스피가 팬데믹으로 인한 글로벌 락다운 레벨까지 하락한다는 이야기에요. 가능할까요? 아무리 이렇다 저렇다 해도 거기까지는 좀 무리다 싶지 않나요? NTM forward P/E는 이미 팬데믹 레벨까지 떨어져 있다는 것을 확인했죠? 여기서 더 갈까요?

고로, 밸류에이션 측면에서 한국 증시는 매우 매력적인 수준에 도달해 있다고 판단합니다. 대표선수 삼성전자를 볼까요?

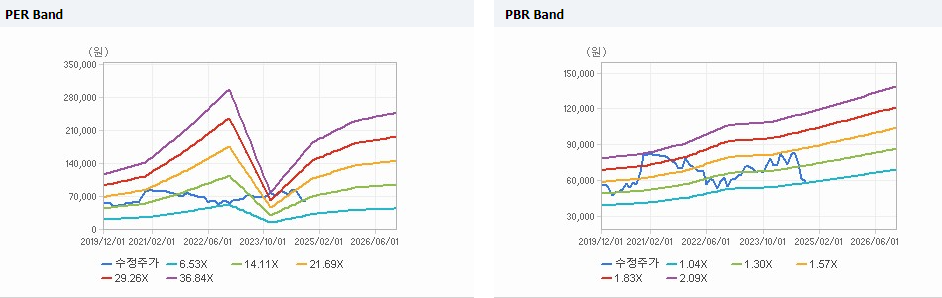

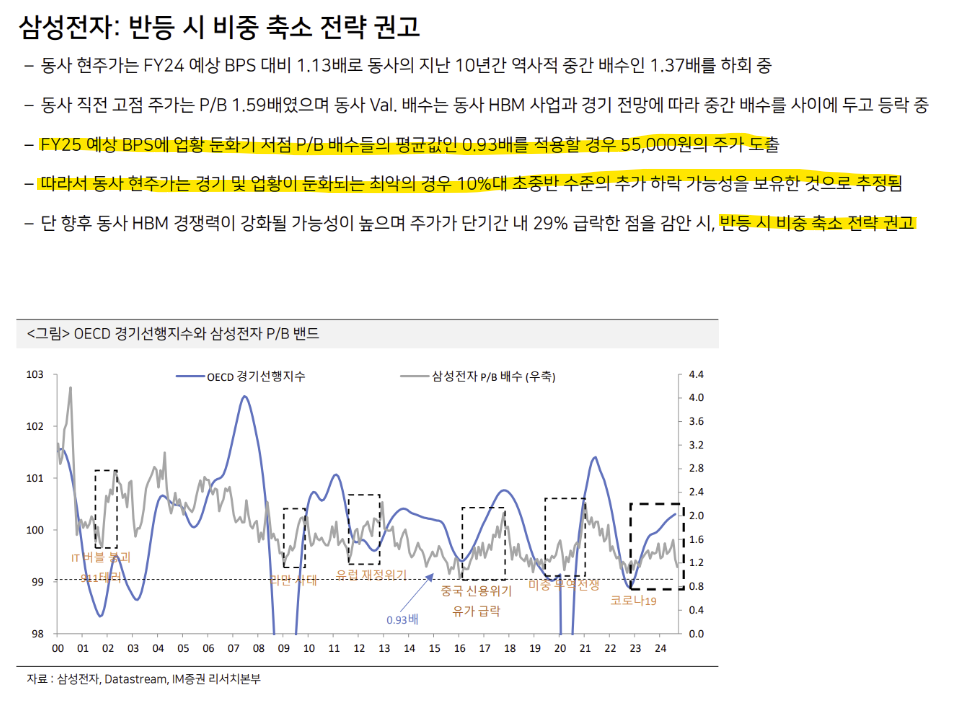

삼성전자의 PER, PBR 밴드입니다. 보시다시피 역대급으로 낮은 밸류에이션을 적용받고 있음을 알 수 있습니다. 이 부분에 대해서는 주만지 반도체 영상에서 정말 자세하게 다루고 있습니다.

삼성전자의 최악의 시기에 적용받았던 PBR이 평균 0.93배... 이를 적용하면 55,000원이라는 가격이 도출된다고 했었죠. 이 영상 내용을 기억하셨다면 지난 주 금요일 삼전 주가가 55,800을 찍었던 날 매수버튼을 누를 수 있었겠죠? 삼전 주가는 이 날을 저점으로 현재 반등 중입니다.

송명섭 위원님의 자료에 나와있듯이 현재 삼전의 주가는 경기 및 업황 둔화라는 최악의 시나리오를 이미 주가에 반영한 것으로 보입니다. 팬데믹, 글로벌 금융위기, 미중 무역분쟁 등 최악의 시절에나 적용받던 밸류에이션을 현재 적용받고 있음을 보면 알 수 있죠. 지금이 그런 상황인가요? 다들 삼성전자 망할 것처럼 떠들고 있는데... 정말 그런가요? 판단은 각자의 몫...

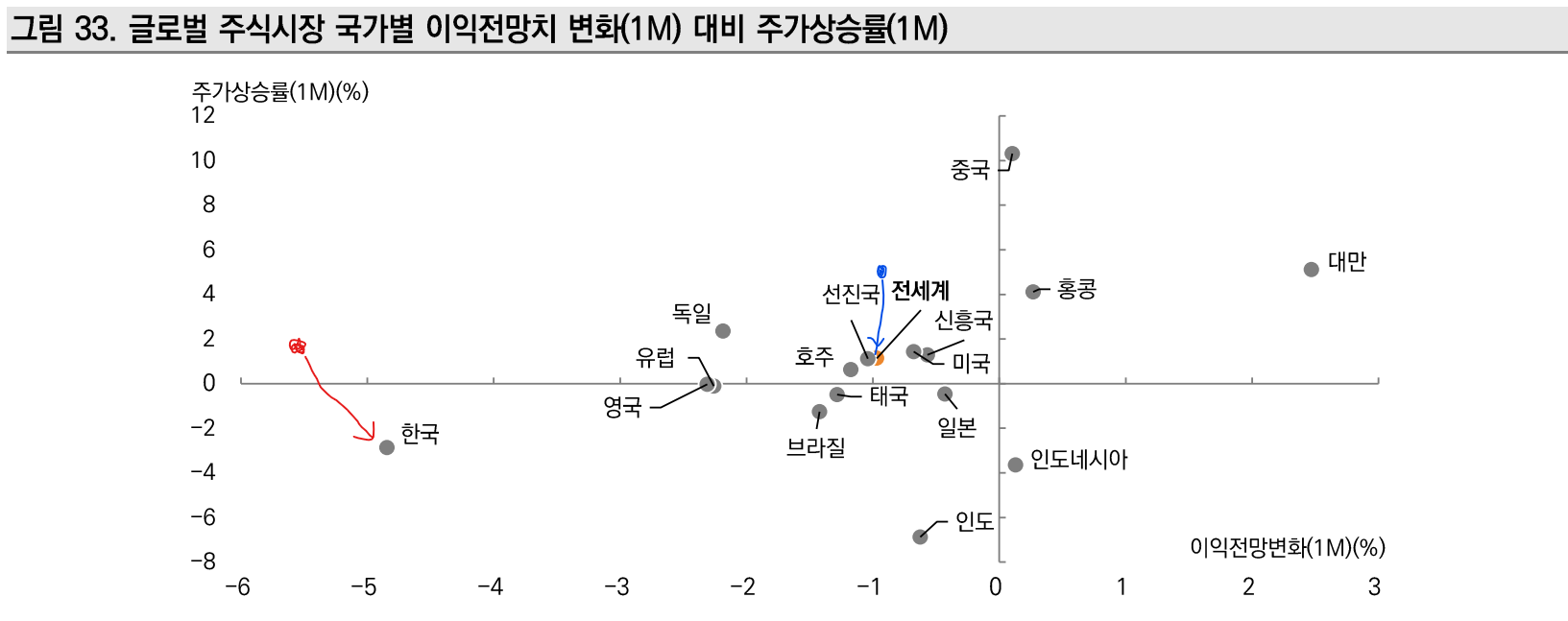

위 차트는 미래에셋증권의 10월 5주차 Earnings Revision 리포트에서 발췌했습니다. X축은 지난 1달 동안의 이익전망 변화율, Y축은 지난 1달 동안의 주가 상승률입니다. 정상적이라면 우상향하거나, 좌하향하는 모습이 나와야겠죠?

먼저, 전세계를 보죠. 파란 점이 2주전의 위치입니다. 수직으로 내려왔다는 말은 이익 전망치의 변화는 크지 않은데, 주가 상승률이 2주 전에 비해 낮아졌다... 이익전망은 크게 달라진 것이 없으나, 주가 상승 모멘텀이 약해졌다... 이렇게 해석 가능합니다. 정확한 수치를 알 수는 없지만 이익전망치에는 변화가 거의 없고, 1개월 주가 상승률이 2주 동안 대략 5%에서 2%미만으로 약 3% 정도 낮아졌습니다.

자... 그럼 한국을 봅시다. 가장 좌측을 보면 한국이 있죠? 빨간점은 2주 전의 한국의 위치입니다. 보시다시피 2주 동안 우하향하며 움직였습니다. 무슨 의미인지 생각해 보세요. 오른쪽으로 움직였다는 것은 이익전망치가 지난 2주 동안 높아졌다는 의미고, 아래쪽으로 움직였다는 것은 주가는 하락했다는 의미입니다. 눈 대중으로... 이익전망치는 ...

감사합니다👍👍👍

감사합니다.

제가 어설프게 생각하고 있던 내용을 여러장의 강철 빤스를 입혀주셨네요 ㅎㅎ 오늘도 많이 배우고 갑니다. 유용한 정보 감사합니다.

감사합니다.

좋은 인사이트 감사합니다!

감사합니다.

첨언하자면, 현재 미장에 상장된 코스피 3배 레버리지, KORU의 주가가 거의 역대급 저가로 내려왔습니다. 판데믹 시기 최저가에 가까워지고 있어요. 그런데 코스피는 삼성전자의 부진, 고려아연의 도덕적 해이를 비롯한 몇몇 대형주의 사건사고, 금투세나 미 대선 등의 갖가지 국내외 정치적 이슈에 수급이 꼬이고 억눌려있는 점에 동의하지만, 반대로 그런 이슈가 잊히거나 해결되는 기미가 보여야 단기적 반등의 여지라도 있으리라 봅니다. 특히 미장도 하락이 아니라 횡보라도 해야 할 테고요. 저는 최소한 미 대선 직후 미장 분위기까지 확인한 다음에야 KORU에 단기 트레이딩으로 진입할 예정입니다.

타이밍은 저도 잘 모르겠습니다. 저는 배당받으면서 기다리려구요 ㅎㅎ

국장 가즈아~!

좀 가자 좀 ㅎㅎㅎ

미국 주가지수가 이정도로 저평가 되어있으면 바겐세일이라고 소리지르고 다닐텐데... 코스피가 이래버리니 마음 속으로 "이정도로 싼 값으로 평가 되는거면 이유가 있는거 아냐?"라고 또 의심하게 되네요... 하지만 꽤 괜찮은 기회가 숨어있을지도 모르겠네요. 좋은 의견을 탄탄한 근거와 함께 소개해주셔서 감사합니다!

입 가진 사람들은 모두 삼성전자 오늘 내일 하는 것처럼 떠들고 다니는 것이 저는 오히려 이상해요 ㅎㅎ

이야... 정말 멋진 글... 잘 읽었습니다

감사합니다.

좋은 글 감사합니다 !! ㅎㅎㅎ

감사합니다.

차트의 수많은 보조지표들 한번 날잡고 쫙 풀어주세요 !! ㅎㅎ

밸리AI 기술적 분석 강의에 다 있는 지표들이에용 ㅎㅎ

설득됐습니다

오옷 ㅎㅎ 국장 가자~