티모씨

구독자 2,560명구독중 24명

복잡하고 어려운 경제와 시장을 쉽고 재미있게 바라볼 수 있는 디딤돌이자 공론의 장을 지향합니다.

지난 포스트에서 미국채 10년물 금리에 대한 생각을 정리할 때, 아래와 같이 정리했었습니다.

경기 호조, 인플레이션은 10월 장기금리 급등의 핵심 원인이 아닌 것으로 보임.

트럼프 당선 확률 상승으로 높은 관세, 정부부채 증가 등을 우려한 기간 프리미엄의 급등이 주요 원인으로 보임.

기간 프리미엄 급등의 원인 중 하나는 트럼프의 공약대로라면 정부 부채가 당초 예상보다 더 크게 증가할 것이고, 국채 발행이 늘어나게 될 것이라고 보기 때문이죠. 그렇다면, 정부부채 증가에 의한 기간 프리미엄 상승이 어느 레벨까지 반영되면 합당한 것인가... 에 대한 생각을 해볼 수가 있겠습니다.

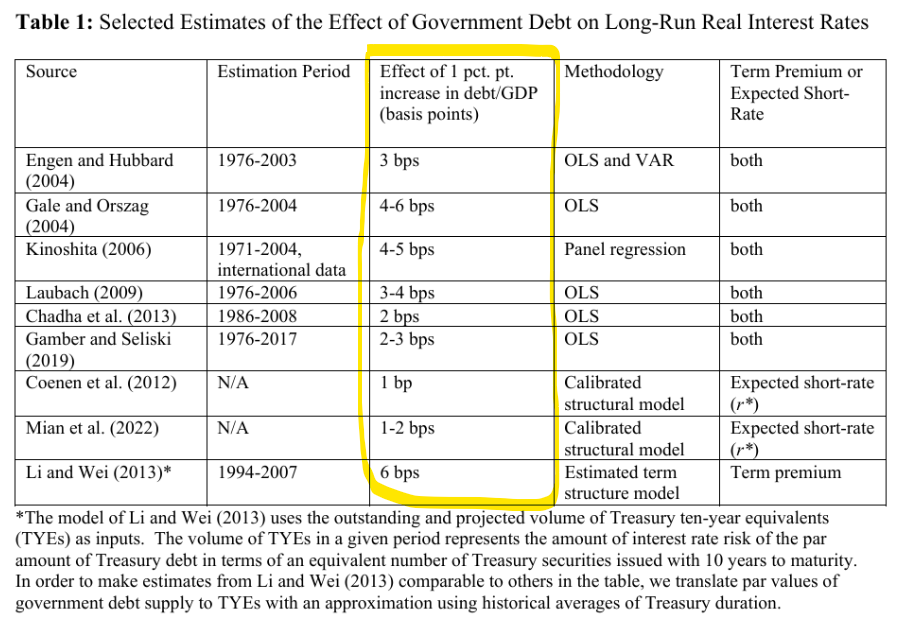

11월 7일자 DB금융투자 문홍철 팀장의 리포트에 이를 추정하기 위한 합리적인 방식이 소개되어 적용해 보았습니다. 골자인즉슨 정부부채의 증가가 실질 장기금리에 어느 정도의 영향을 미치는가... 에 대한 다수의 모델들을 활용해 보는 거죠.

위 표에 9개의 예측 모델들이 나열되어 있습니다. 각 모델들은 GDP 대비 정부부채의 비율이 1% 증가할 때마다 장기 실질금리 (10년물 미국채 실질금리) 에 어느 정도 상승 압력을 제공하는가에 대한 연구 결과들입니다. 노란 형광펜으로 마킹한 column을 보면 모델들마다 차이는 있지만 GDP 대비 정부부채 1% 증가 시 대략 3~6bp 정도의 10년물 실질금리 상승을 추정하고 있음을 알 수 있습니다.

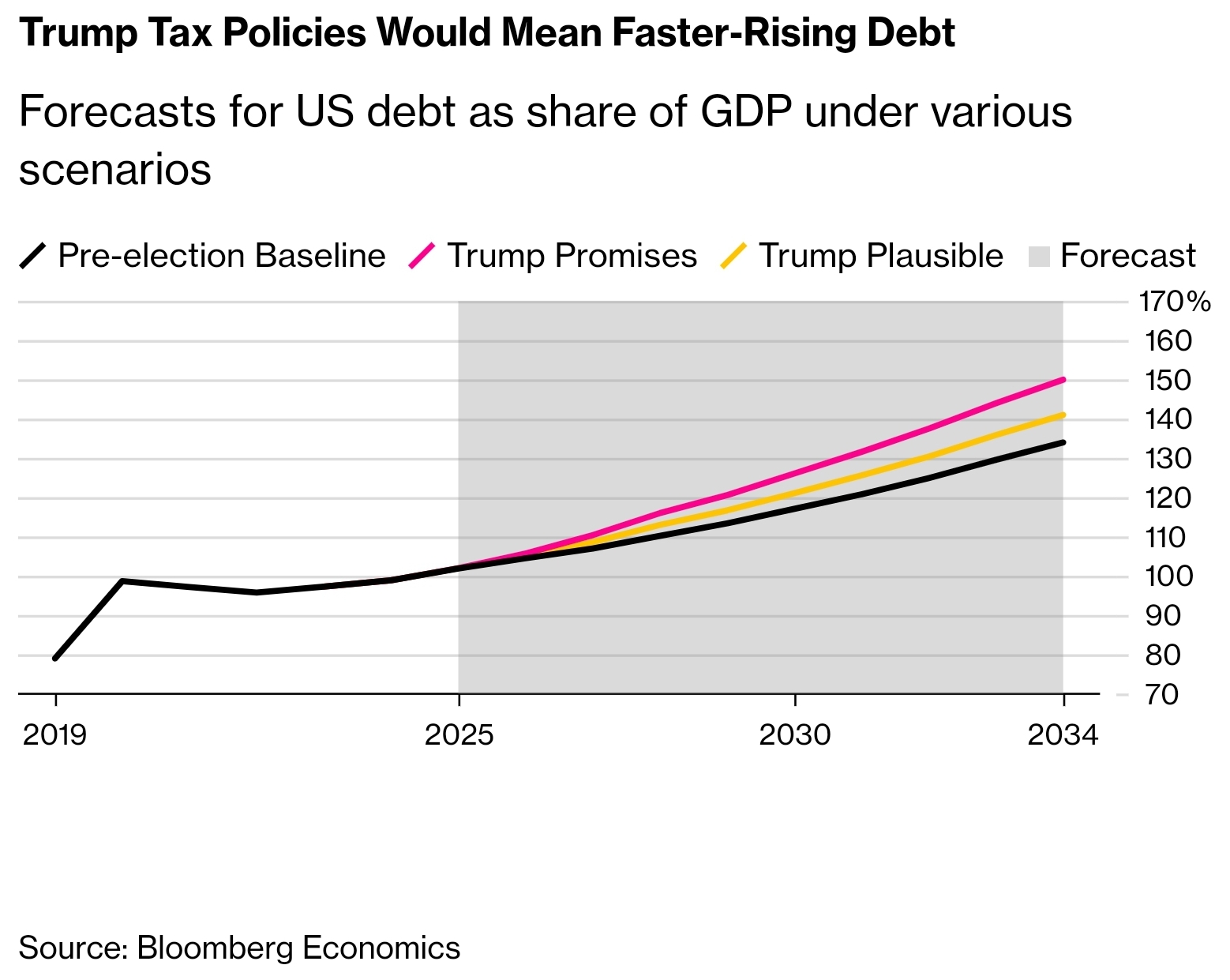

이걸 어떻게 활용하느냐... GDP 대비 정부부채 비율에 대한 추정치가 있으니 적용해 볼 수 있겠죠?

Bloomberg Economics 팀의 2034년까지의 GDP 대비 정부부채 예상치입니다. 빨간선은 트럼프 공약이 충실히 이행되었을 경우, 노란선은 Bloomberg Economics 팀의 판단에 실제로 이행 가능할 것으로 보이는 트럼프 공약들이 실행되었을 경우, 검은선은 트럼프 당선 이전의 추정치입니다.

당연한 이야기겠지만 트럼프가 공약한 바를 그대로 실천에 모두 옮기게 된다면 정부부채가 더 크게 증가할 것이라고 보고 있죠. 시장도 같은 생각을 하고 있기에 트럼프 당선확률이 높아지면서 ...

좋은 글 감사합니다. 다만 상당히 오랜 기간 동안 장단기 금리차 역전 상태에 있었고, 현재까지도 그 역전이 해소되어 정상적인 일드커브로 돌아오면서 스티프닝이 나타나고 있는 상황으로 이해할 수 있는데, 시장의 텀 프리미엄 상승이 정상적인 텀 프리미엄 수준으로 돌아가고 있는 과정이라 봐야하지 않을까요? 아직 시장이 트럼프 공약 이행에 따른 미 부채 증가와 그에 따른 국채금리 상승 압력을 다 반영하지 않았을 것이란 생각이 듭니다. 그리고 가장 대표적으로 텀 프리미엄의 장기평균은 140bp 정도로 알려져 있습니다. 결국 장기적으로 보면 그 수준으로 회귀하려는 성향이 있을 것이고, 아직 그 장기 평균 수준의 텀 프리미엄에도 못 미친 상태입니다. 그런 점을 고려하면 말씀하신 부분보다 장기물 금리의 상승 압력이 더 높다는 생각이 들었습니다. 좋은 글 감사합니다.

말씀하신 부분은 이전 포스트에서 언급했었죠? 중장기적으로 기간 프리미엄이 정상화되는 과정으로 볼 수 있죠. 여기서 짚고자 하는 점은 이전 포스트들에서도 누차 언급한 바와 같이 단기적인 오버슈팅을 이야기하고 싶었던 거에요.

아... 그렇네요. 이전 포스트에서 중장기적인 관점에서 텀 프리미엄 정상화를 이야기하셨죠... ㅋㅋ 게시판에 올리신 글에 괜한 질문을 올렸습니다. 잽싸게 삭제하러 갑니다. ^^

ㅎㅎ 감사합니다.

항상 훌륭한 접근을 보여주셔서 많은 참고가 됩니다! 또 많이 배워갑니다. 감사합니다!

감사합니다.

잘읽었습니다 매번 감사드립니다👍👍👍

감사합니다.

숫자로 이렇게 접근을 해주시니 참 감사할 따름입니다 ㅎㅎㅎ 장기적인 추세로는 금리가 올라갈거 같은데 단기적으로는 오버슈팅이 아닌가 싶었는데 이렇게 숫자를 근거로 말해주시니 저의 느낌이 글로 표현한다면 이렇게 되겠구나 생각이 드는 그런 글이었습니다 ㅎㅎㅎ 이렇게 근거가 있었다면 저는 채권투자에 좀더 적극적으로 임해서 약간의 수익도 얻었을거 같네요

참조점 정도로 활용하면 좋을 것 같아요. 감사합니다.

와 역시.... 3추 드립니다 ㄷㄷㄷ 감사합니다! 근데 기간 프리미엄과 인플레이션 외에도 성장이라는 요소가 금리에 영향을 미치기 때문에 더 지켜봐야 할 것 같습니다.

그래서 관련된 글들을 줄줄이 올렸습니다 ㅎㅎ

오늘도 한수 배워갑니다! 이렇게 접근해서 밸류에이션을 측정하는 방법도 있군요.

저도 리포트 보고 알았어요 ㅎㅎ

3추 책갈피 댓글남기기 완료. 인플레이션이 5%정도로 치솟지 않는 이상 10년물 금리가 엄청나게 오를 일은 없겠군요